2022年1 月 / インサイト

ポートフォリオ・マネジャー交代に対する当社の慎重な対応

熟練のポートフォリオ・マネジャーと有能なアナリスト陣の双方が重要に

サマリー

- 当社はポートフォリオ・マネジャーの引き継ぎ期間においても、お客様に堅調なパフォーマンスと一貫した運用スタイルを提供してきた。

- 過去15年間、株式運用戦略のポートフォリオ・マネジャーは、すべて社内アナリストからの転換である。

- 当社は、人材開発、引き継ぎ計画、協働を重視する文化、長期的視野、世界クラスのリサーチ組織を活用するプロセスが成功の要因と考えている。

お客様の長期的な利益を優先し、当社が優れたリスク調整後リターンを追求する能力を発揮する上で、ポートフォリオ・マネジャー(PM)の交代に伴って発生し得る混乱を回避することが重要です。設立以来、80年超にわたり改善されてきた引き継ぎプロセスは当社のリサーチ・プラットフォームの強靭性と、アナリストの専門性によって補完されています。当社は、PMのスキルとアナリストの専門性が、優れた運用実績を実現するために必要な2つの柱であると考えています。後任となる全てのPMは前任者の成功を支えた有能なアナリスト陣のリサーチを活用することが可能です。

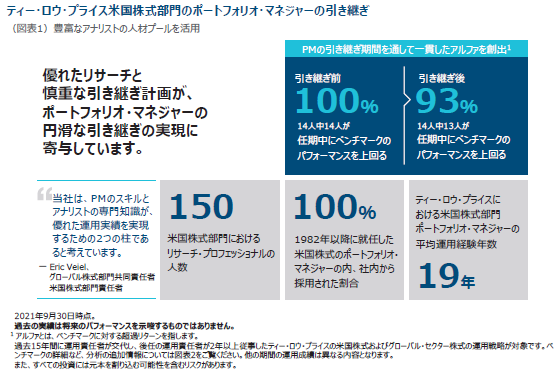

当社も労働環境の急速な変化による影響を全く受けないわけではありません。しかし、ティー・ロウ・プライスは、資産運用において優秀なスキルを持つ人材に選ばれる企業であり続け、従業員は長く在籍する傾向にあります。当社の米国株式部門のPM平均在籍年数は19年です(2021年9月30日時点)。

当社のPMは引退まで勤務する傾向にあり、これによって後任への慎重かつ秩序ある業務の引き継ぎが可能になります。

安定した運用基盤は、運用プロフェッショナルが、お客様から期待される持続的な長期パフォーマンスの提供を目指しつつ、確実に当社の投資哲学を吸収し、アプローチの継続性を維持する上で役立ちます。当資料では、当社がPM候補者の選定と準備に多大な労力をかけて取り組んでいる内容について説明しています。

基盤となるリサーチについて

ティー・ロウ・プライスのリサーチ組織は、運用部門の中核です。ティー・ロウ・プライスの米国株式部門のPMはいずれも特定のセクターのリサーチ・アナリストとして勤務した後に、現在の役職に就いており、1982年以降に就任した米国株式部門のPMはすべて社内から採用されています。

2021年9月30日時点で、リサーチ部門に所属する386名のリサーチ・プロフェッショナルの内、150名が米国株式部門に所属しています。

PM、アナリスト、エコノミストなどの運用プロフェッショナルたちは、投資機会を発掘するために協働し、常に知見を共有しています。

当社独自のプラットフォームは、企業戦略、製品の特性、経営陣の質、バランスシートの健全性などの要素を緻密に、かつ継続的に精査できるように設計されています。この集約された体制によって、担当地域やセクターを超えたコミュニケーションが促進され、アナリストは当社のすべての株式戦略に精通するよう求められます。

当社は世界の上場株式市場においてほぼ全ての資産クラスをカバーしており、地域、時価総額、運用スタイル、セクター、業界を網羅する幅広い専門知識を構築してきました。PMはこうした知見を活用すると同時に、更なる蓄積にも貢献しています。非常に重要な点は、PMが引退、あるいは別の理由により離職する場合、後任のPMは投資判断において当社の幅広いリソース全体を引き続き活用することができることです。

ティー・ロウ・プライスの人材育成について

当社は人材育成について、企業に投資する際と同様の考え方で臨んでいます。すなわち、ポテンシャルを見出した場合には忍耐強く待ち、数十年間にわたり蓄積された経験を活用し、意思決定を行います。

当社は、若いアナリストが成功と失敗から学びながら、役職になじめるようにすることを目指しています。ティー・ロウ・プライスのアナリストは、MBAプログラムや同業他社から採用される場合、または社内の他部署から選ばれる場合もあります。採用後は、アナリストの経験と関心や社内体制に基づき、担当する業界のスペシャリストとして配属されます。アナリストは通常、専門分野に応じて1人当たり平均25~45社をフォローし、最終的にレーティングを付与します。さらに、ほとんどのアナリストは、正式な担当銘柄以外にも10~20銘柄をモニターします。

アナリストはPMと密接に協働し、売買の意思決定に直接的に貢献することも頻繁です。高いパフォーマンスを上げるアナリストは、米国ストラクチャード・リサーチ株式運用戦略で特定の業界について、お客様の資産を運用する経験を積み始める場合もあります。同戦略はアナリストによって運用され、S&P500インデックスの主要セクター別に分割されており、同インデックスと同様のスタイルとセクターへのエクスポージャーを維持します。同戦略への関与は、ポートフォリオ運用に携わることを望むアナリストが、上級リサーチ・ディレクターの指導の下で実際のポートフォリオを運用し、投資家としてのスキルを試す機会となります。さらには、アナリストにとって自らの運用における強みを発見し、同様の考え方を持つ指導者となり得るPMに出会う場となるのです。

様々な評価項目

当社はアナリストの中から、PMやアソシエイトPMへの転換に興味を持ち、その準備ができているアナリストを特定します。年次の人材開発計画とレビュープロセスを通じて、新たな役割を受け入れる準備と意向があるかを判断し、アナリストを評価しています。その責任を負うのは、米国株式部門責任者が議長を務める米国株式ステアリング・コミッティーです。

アナリストを評価するうえで投資先の発掘における実績は重視されるものの、幅広い定量的・定性的な評価の一部でしかありません。考慮する要素には、アナリストの運用スタイルと特定のポートフォリオとの調和が含まれます。例えば、スタイルではグロース運用とバリュー運用のどちらが得意か?小型株と大型株のどちらの選別に向いているか?売買回転率を最小限に抑えることと、市場の混乱時に好機を捉えることのトレードオフにどのように対処するか?といった点が挙げられます。

また、アイデアの共有や、同僚の思考の促進におけるスキルや、社内外におけるコミュニケーション能力も重要な項目となります。ティー・ロウ・プライスは協働を非常に重視する文化を維持しており、他者からのフィードバックを受け入れる姿勢も重要です。

多種多様な進路

当社の最も成功しているアナリストの多くは、PMに転換するのではなく、アナリストとして働くことを選択している点を認識することが重要です。実際、アナリストたちは自らが担当する業界に熱意を抱いていることから、その分析に集中することを志向します。当社のアナリストの多くはソートリーダーとして知名度が高く、担当企業の取締役会への出席や、業界イベントでの講演を依頼されます。一方、グロース戦略とバリュー戦略、小型株と大型株の両方など、さまざまな運用スタイルに携わりたいと考えるアナリストもいます。当社は、選好や目標は変化する場合があると考え、キャリア開発に関する継続的な対話をすべての運用部門のスタッフと続けています。

同様に、当社の協働を重視する文化により、アナリストから米国株式部門のPMへのキャリアパスを非常に柔軟に設定することが可能です。ティー・ロウ・プライスではPMになるための決められたキャリアパスというものは存在せず、PMへの転換に至るプロセスは複数存在します。将来PMを目指す場合、まずは戦略の投資アドバイザリー・コミッティーのメンバーとなるのが一般的です。アソシエイトPMとなった後にPMへ移行する者もいれば、セクターPMやアナリストから転じる者もいます。その結果、当社のプロセスは、アソシエイトPMを後継者に定める他社とは異なるものに見える可能性があります。

新たなPMへの引き継ぎ準備—着実で慎重なプロセス

PMの退任と後継者の決定が発表されると、後任と前任のPMは協力して引き継ぎ計画の策定を開始します。退任理由の多くは引退のため、退職するPMは退職の意向をかなり早く、場合によっては1年以上前に明らかにします。その結果、前任と後任のPMは共に数ヵ月かけて必要なステップを確認し、協力しながら業務の引き継ぎが可能になります。また退任後も他の役職にとどまり、引き続きチームの一員としてサポートを行うPMもいます。

引き継ぎ計画は、前任と後任のPMの知識に開きがある分野を確認することから始まります。これは後任のPMにとって特定のセクターにより深く精通する必要性やポートフォリオがこれまでどのように構築・維持されていたかをより深く理解する必要性を意味します。セクター別構成比やキャッシュ・マネジメントなど、パフォーマンスに寄与する主な要因に関して、前任PMの経験を活用することが可能です。また、当社のリスク・チームやクオンツ・チームからインプットを得ることで、意図しないリスクを特定・回避します。リサーチ部門ディレクターは、後任のPMとの対話を行い、アナリストやセクターPMと協力する上でのベストプラクティスについて話し合います。これは当社の協働という企業文化が機能し続けるために必要不可欠なプロセスです。

時には、PMが自らの道を追求する中で、予定外の形で退任する場合もあります。当社は、社員の人生の変化に備えた計画を常に立てられるわけではありませんが、統制された綿密な方法で引き継ぎが行われるように管理することはできます。投資ステアリング・コミッティーは毎年、各戦略の引き継ぎ計画のレビューを行い、予定外の退任があった場合に後任を務められる人物を特定しています。

最近の引き継ぎ事例

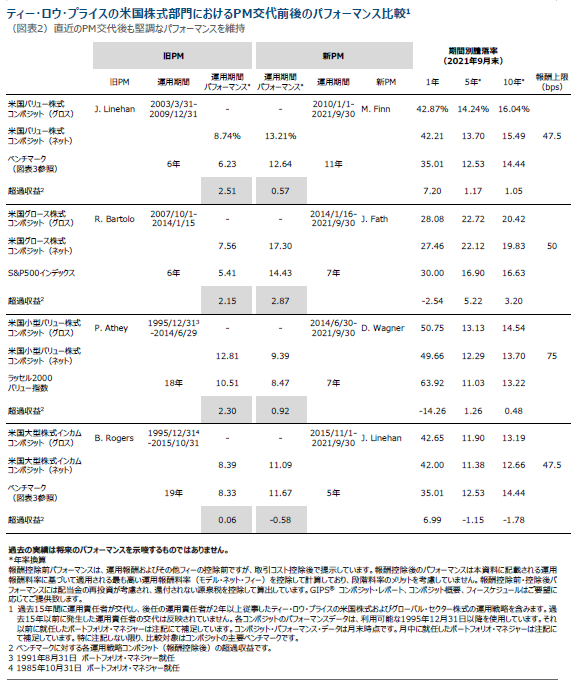

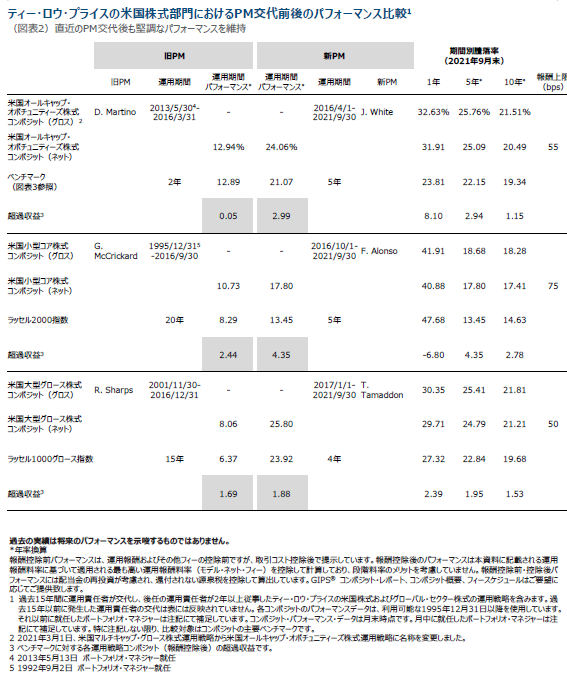

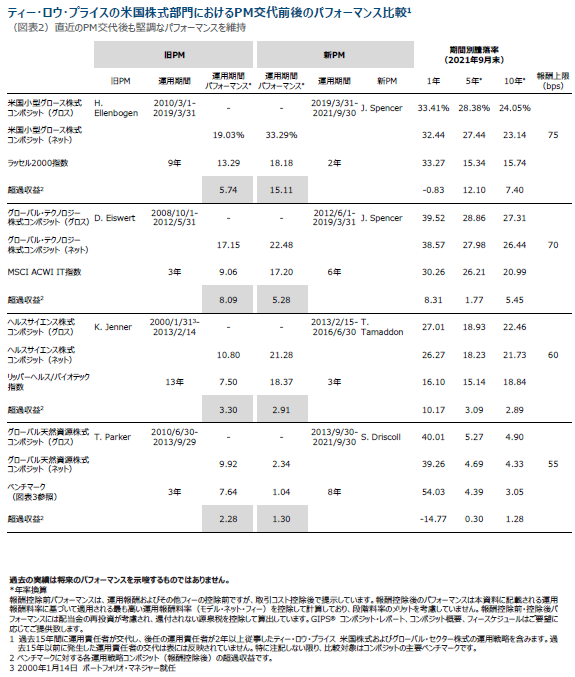

- 慎重に計画された引き継ぎの例を紹介します。Justin Whiteは2016年初めに米国オールキャップ・オポチュニティーズ株式運用戦略のマネジャーに選任されました。Justinは、米国ストラクチャード・リサーチ株式運用戦略において自身に割り当てられた資産のパフォーマンスを通じて、運用の能力を示していました。彼の銘柄選択には、打率の高さ、異なる市場環境における一貫性、そして高成長とバリュー志向両方の投資アイデアの成功という特徴がありました。

しかし、重要なのは数値だけではありません。Justinはさまざまなビジネスモデルの見極めにも成功しており、彼が担当する通信・メディア業界を超えて他業界について学習する能力があることを示していました。最後に、最も重要な点として、Justinは明確に定義された運用フレームワークを持っており、当社はそれが分散された株式ポートフォリオの運用につながるという強い確信がありました。

- Taymour Tamaddonは、1年近くの引継期間を経て、2016年に米国大型グロース株式運用戦略のPMとなりました。この事例は、引き継ぎがポートフォリオをまたいで行われる場合があることを示しています。また、Taymourの前任であるRobert Sharpsが、グループ最高運用責任者兼運用部門責任者となったことも特筆すべき点です。

選任された当時、Taymourはヘルス・サイエンス株式運用戦略のPMでした。Taymourは大型グロース株式運用戦略のマネジャーとしての責任を徐々に引き受ける一方、ヘルス・サイエンス株式運用戦略のマネジャーとしての責任を自身の後任であるZiad Bakriに引き継ぎました。ZiadはPMとして、成功したキャリアを歩んでいます。Ziadが担当を完全に引き継いだ後、Taymourは6ヵ月かけて大型グロース株式運用戦略ポートフォリオについての知識を深め、同戦略において徐々に自分の個性を出していきました。この間、Robertは助言と指導を続けました。引き継ぎ期間の最後の3ヵ月は、Robertは引き続き関与していたものの、主に相談役として関与し、Taymourが実質的に主たる責任を負うようになりました。

- 2014年初め、米国グロース株式運用戦略のPMは突如辞任を発表しました。しかし、事前の計画のおかげで、当社は速やかにJoe Fathを後任に指名することができました。Joeは過去7年間にわたり、類似する米国大型グロース株式運用戦略のアソシエイトPMを務めていました。Joeはポートフォリオ構築の経験があり、ポートフォリオの上位保有銘柄に精通していました。同様に重要な点として、Joeにはリサーチ・プラットフォームの活用やアナリストとの協働にも長けていました。そのため、比較的短い期間でJoeを後任とすることができたのです。

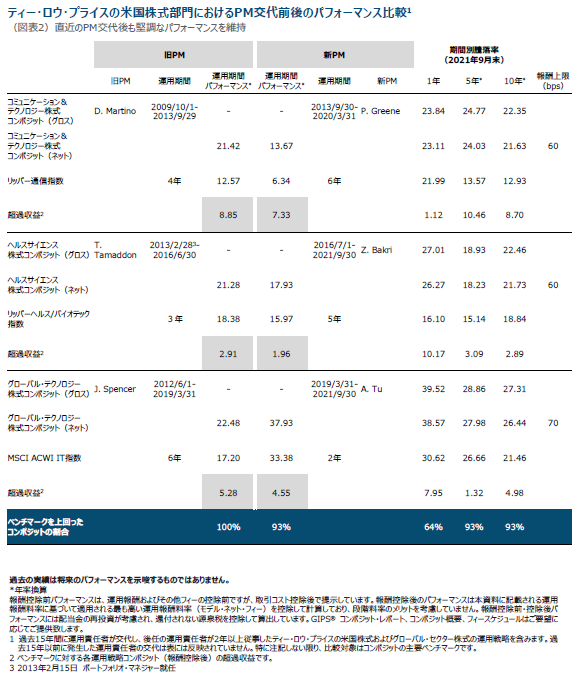

米国株式部門のPM引き継ぎ前後のパフォーマンス実績

次ページ以降の表の通り、当社の戦略では、最近の引き継ぎを経ても、全体的に堅調な相対パフォーマンスを維持しており、パフォーマンスが改善されているケースもあります。これは前任と後任の米国株式PMの能力のみならず、当社のリサーチ・プラットフォームの強靭性とアナリストの専門性を反映していると考えています。後任のPMは前任者の成功の支えとなった有能なアナリストチームによるリサーチを活用できるのです。

実際、表中の人物は、1人を除いていずれも最初はティー・ロウ・プライスのアナリストを務めていました。唯一の例外は、1980年代前半にバリュー株式運用戦略を確立するために入社したBrian Rogersです。しかし、彼も様々な面で、ティー・ロウ・プライスの慣例を踏襲したといえます。Brianはその後、2017年に会長兼最高運用責任者として退任するまで30年以上にわたり、ティー・ロウ・プライスに在籍しました。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会