2022年3月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2022年3月号

1. 市場見通し 2022年2月28日時点

- 世界経済は減速するものの、依然としてトレンドを上回る見込みである。インフレは次第に弱まる見通しだが、ロシアによるウクライナ侵攻によってインフレの低下に時間がかかる可能性がある。

- 地政学リスクの高まりが景気に及ぼす影響が懸念される中、米連邦準備理事会(FRB)は2022年3月に利上げを行う見込みで、欧州中央銀行(ECB)も資産購入を抑制するなど、先進国の中央銀行は現状維持の日本銀行を除き、引き締めに向かっている。一方、新興国の中央銀行は対米ドルでの自国通貨防衛と、インフレ抑制を目的に利上げを迫られる可能性も。

- 中銀の引き締めに伴い短期金利が上昇する一方、長期金利は景気減速懸念やインフレ圧力、リスクオフ姿勢に左右される展開。

- グローバル市場の主なリスクには、ウクライナ紛争、高止まりしているインフレのさらなる上振れ、中央銀行の政策ミス、コロナ変異株の出現、中国経済の下振れが含まれる。

2. ポートフォリオ・ポジショニング 2022年2月28日時点

- バリュエーションは直近のピークから調整してきたが、FRBの利上げ積極姿勢やインフレ懸念が広がるなか、成長と利益見通しの鈍化から株式は引き続きアンダーウェイトに。債券では、長期金利が依然上昇傾向にあるため、キャッシュを引き続きオーバーウェイト。

- 株式では、バリュー株は大幅にアウトパフォームしたことから、利益を確定し、米国とグローバル(除く米国)のバリュー株のオーバーウェイトを縮小、コア株式の配分を増加。

- 債券においては、ボラティリティが高い中、流動性を注視しつつ、短期インフレ連動債や、依然ファンダメンタルズの見通しが良好な変動金利バンクローン、ハイイールド債のオーバーウェイトを通じ、デュレーションが短く、利回りが高いセクターを引き続き選好。

3. 市場テーマ 2022年2月28日時点

混沌と帰結

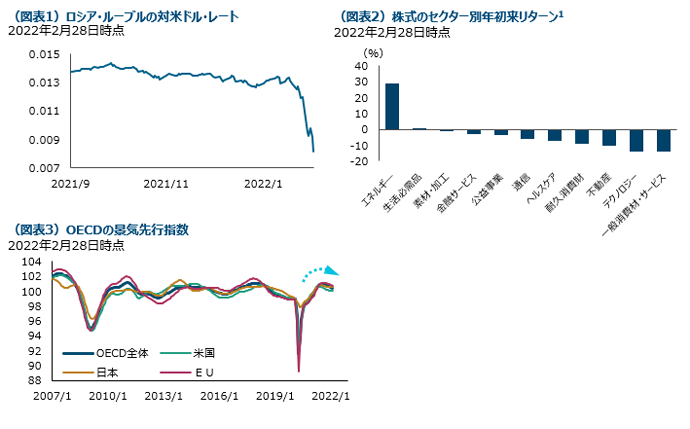

ロシアのウクライナ侵攻は世界を震撼させました。まず心配されるのはウクライナの人々への被害ですが、その影響は世界中に及んでいます。欧州は第二次世界大戦以来の混乱に見舞われ、市場がその影響を把握しようとする中、相場が乱高下するのは意外ではありません。ウクライナ侵攻を受け、西側諸国は協調してロシアの銀行、中央銀行、国債を標的にした制裁措置を打ち出し、その結果、ルーブルが急落しており(図表1)、ロシア経済に壊滅的な打撃を与える可能性があります。しかし、欧州、とりわけドイツはロシアのエネルギー供給への依存度が高く、コロナ禍下の高インフレにエネルギー価格の高騰が追い打ちをかける恐れがあるため、当資料の執筆時点ではロシアのエネルギー企業は制裁対象から外れています。紛争が続くにつれ、その影響は広範囲に及ぶ可能性があり、世界経済の成長の重しとなり、特に紛争地域はエネルギーや穀物の主要産地であるため、インフレをさらに加速させる可能性があります。

投資スタイルの盛衰

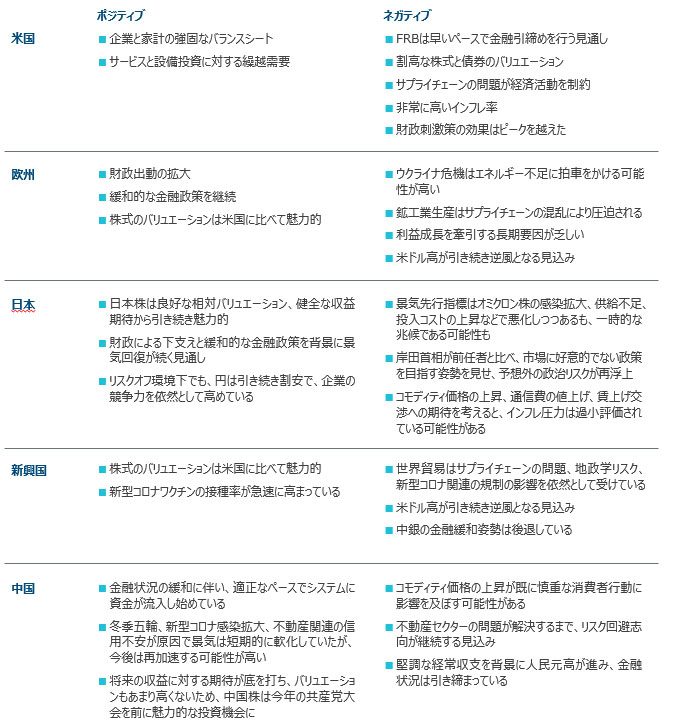

2022年の株式市場は高インフレとFRBの利上げ観測に直面する波乱の幕開けとなり、そこにロシアによるウクライナ侵攻という地政学的問題が勃発したため、S&P500指数は年初から約8%下落しました。下落局面が続く中で注目すべき点は、グロース株の相対的なアンダーパフォームが続いていることです。一般的にリスクオフ局面ではグロース株はディフェンシブな特性を持つと見られています。しかし、ラッセル1000バリュー指数の年初来の下落率が3%にとどまるのに対し、ラッセル1000グロース指数は14%以上も下げています。その背景には、既に高止まりしていたインフレがさらに悪化し、FRBのより積極的な引き締めにつながるとの懸念があります。景気敏感な特性を有するにも関わらずバリュー株は比較的底堅く推移していますが、プラス寄与のほとんどがラッセル1000バリュー指数の15%を占めるエネルギーセクターによるもので、同セクターは年初来で30%近く上昇しています(図表2)。ウクライナでの紛争が続く中、投資家や中央銀行がインフレ圧力の高まりと景気鈍化、スタグフレーションの可能性を評価する状況で、グロース株、バリュー株といった考え方は過去のものとなるかもしれません。

世界景気のモメンタム鈍化を受け、国内株式の見通しの下方修正に着手

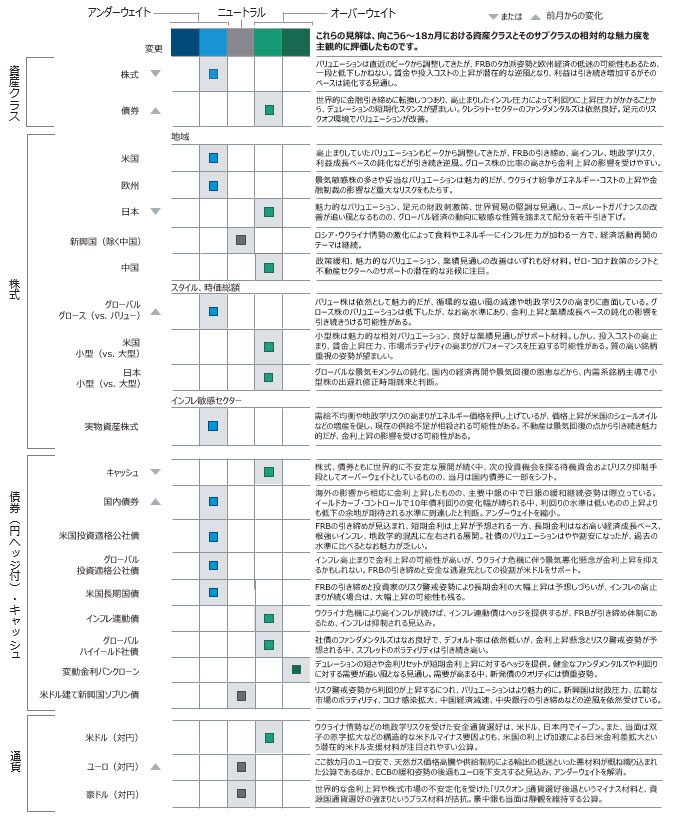

ティー・ロウ・プライスの日本ならびにグローバルのアセット・アロケーション・コミッティでは、昨年前半から、「景気はなお堅調ながらモメンタムは徐々に鈍化」と見込み、リスクとリターンのバランスの悪化を避けるため株式全体のアンダーウェイト幅を段階的に拡大させるなどの対応を行ってきましたが、実際にOECDの景気先行指数は昨夏に最近のピークをつけ、緩やかながら低下傾向をたどっています(図表3)。そのような中、今回2月末には、グローバル経済の動向に敏感な日本の株式への配分を引き下げて債券を引き上げたほか、通貨見通し変更の結果シンプルに円安・米ドル高を見込むポジションへと変更しました。現状では世界の景気は依然として底堅く、すぐに腰折れするとは見ておりませんが、その後もロシアのウクライナ侵攻と西側諸国による制裁を受けた資源コスト高や投資抑制などの影響が高まっており、国内資産や為替の動向には今後も警戒が必要と見られます。

1 ラッセル1000指数を使用。出所:ロンドン証券取引所グループ・ピーエルシーおよびそのグループ企業。後記の追加ディスクロージャーをご確認ください。

出所: ブルームバーグ・ファイナンス L.P. ファクトセット(財務および分析のデータの著作権はファクトセットに帰属します)。

過去の実績は将来のパフォーマンスを保証するものではありません。

4. 各国・地域の経済環境

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会