2021年12 月 / インサイト

インパクト投資における公募債市場の重要性

規模と多様性が長期的な変化を促す

サマリー

- インパクト投資は私募債市場が中心となる傾向にあるが、これは公募債市場の資本が投資家と発行体にもたらし得る潜在力を無視している。

- 公募債市場は、流動性が高いことに加え、巨大な規模と厚みがあるため、資産運用会社が国連の持続可能な開発目標(SDGs)に重要な影響を及ぼす機会を見出すうえで有用である。

- 発行体にとっては、公募債市場は長期的なインパクト目標の達成を補佐すると同時に日々の事業運営のための資本を調達する上でより厚みのある資本プールへのアクセスを得られる場所である。

債券は、従来よりインパクト投資の機会の源泉として注目されてきました。インパクト投資とは、投資リターンと並行して、ポジティブで測定可能な環境、社会的インパクトを生み出すことを意図するもので、環境、社会、ガバナンス(ESG)ファイナンスの延長線上にある投資行動です。

インパクト投資における投資額や支出額の内訳をみると、債券は株式や不動産を大幅に上回っています。しかしながら、これまでもっぱら私募債が注目されてきました。

これによって将来性のある企業への幅広く多様な投資機会をもたらす公募債市場の潜在力に対する認知が不当に低い状況となっています。発行体と投資家は公募債を対象に含めることで、より多くの機会を見出し、より多くの債券を発行し、より豊富な流動性の恩恵を受けられる可能性、ひいてはより大規模で重要なインパクトをもたらすことができるといえます。

世界規模の問題への取り組みに貢献可能な厚みのある市場

インパクト投資の機会拡大における公募債市場の潜在性は、ESG関連の投資規模拡大からも明らかです。近年、ESG重視の投資戦略が活発となっており、多くの資産運用会社が、気候変動、貧困、金融包摂などの地球規模の課題に関わる目標を達成するためのフレームワークとして認知されるSDGsに沿った投資活動を目指すようになっています。実際、2019年のBNP Paribasの調査によれば、ESG戦略を採用する運用マネジャーの65%はSDGsに沿った投資フレームワークを用いており、投資先企業の収益目標をSDGsに連動させているケースも散見されます。国連は、SDGsを達成するために2030年までに年間5兆~7兆米ドルの投資が必要となると推定しています。

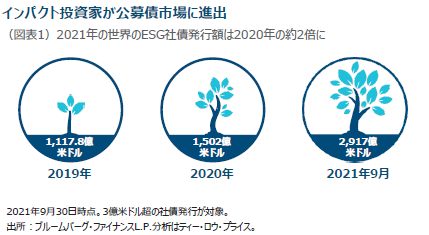

この非常に高い目標の達成は、今後数十年間における大きな課題となるでしょう。投資の観点から見ると、公募債市場は、インパクト投資を必要な規模に拡大させるために求められる資本の厚みを提供できるといえます。2021年1~9月までの世界全体のESG債の発行額は、国債と社債の両方において、2020年の総発行額の2倍以上のペースで伸びており、1兆米ドルに達する勢いです。一方、非公開市場データ・プロバイダーのPreqinによると、私募債投資の運用資産額は2020年末時点の9,000億米ドルをわずかながら割り込んでいます。インパクト投資家にとって、ESGラベルが付与された公募債の加速度的な増加は、将来的にこの分野が、特にSDGsを念頭に置いた巨大な機会を提供する可能性を示唆しているといえます。

公募債市場はより幅広い機会を提供

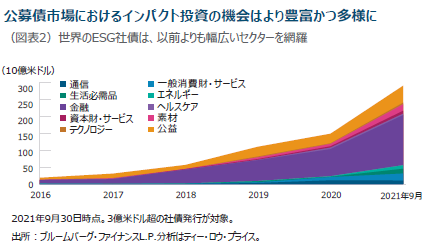

公募債市場は、発行額の面で厚みがあるだけでなく、業種の面での幅広さも兼ね備えています。ティー・ロウ・プライスの分析によれば、2021年第3四半期のESG社債の発行額は前期比でやや減少しましたが、前年同期比では約115%増加しました。これに対して、国が発行したESG債は約45%増でした。

社債セクターだけで見ると、ESG債が発行された業種は過去6年間で倍増し、発行額は2015年の53億米ドルから2021年1~9月だけで2,917億米ドル超に増加しました。

公募債市場において注目すべきESG債発行案件としては、ドイツの自動車大手ダイムラーが、気候変動と電気自動車への取り組み目標達成の資金調達として、3月に12億ユーロのグリーン債を発行したことが挙げられます。最近では、イタリアのエネルギー企業Eniが同セクター初のサステナビリティ連動債を発行しました。発行額は総額約10億ユーロで、カーボン・フットプリントと再生可能エネルギーへの取り組み目標に連動しています。公募債市場におけるESG債の発行総額と発行量の増加につれ、セクター、規模、地域面での投資機会の範囲や幅も拡大していくと当社は考えています。

投資後のインパクトを生み出す

インパクト投資における公募債市場のもう一つの重要な優位性として、流動性の高さも挙げられます。 公募債市場では、日次取引価格や出来高によって、発行体と投資家は公正価格の背景を把握することができます。これは私募債市場では通常不可能です。さらに公募債市場は、投資家に売却の機会や流動性を提供するだけでなく、価値観を同じくする別の投資家に債券を引き継ぐことが可能です。

SDGsの達成には、投資家、企業、国の投資コミュニティ全体で膨大な投資と資本支出を行う必要があります。私募債市場も一定の役割は果たすでしょうが、目下の課題の規模を踏まえると、インパクト投資家が重視すべきなのは公募債市場であると当社は考えています。公募債市場の幅、厚み、流動性は、投資家がより幅広いESG投資機会にアクセスできる環境を提供します。また発行体にとっては、事業運営と並行して、長期的なインパクト目標への投資を賄うための資本をもたらす可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会