2021年11 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場見通し 2021年10月31日時点

- コロナ禍から脱する動きが続く中、世界経済の成長ペースは減速しつつもなおトレンドを上回る水準にある。一部の地域ではサプライチェーンの混乱やエネルギー不足が短期的な逆風となっている。

- 世界の金融政策は同一歩調ではないものの総じて引き締めに向かいつつある。多くの新興国が既にインフレや通貨安に対応するため行動を起こす一方で、大半の先進国は引き締めに慎重な姿勢。

- 世界のイールドカーブは中銀の引き締めで短期金利が上昇。一方、長期金利は目先のインフレ懸念から上昇する可能性があるものの、成長期待やインフレ圧力が弱まることで上昇余地は限定的なものとなる可能性も。

- グローバル市場の主なリスクには、インフレ高止まり、中銀の政策ミス、中国経済の減速、サプライチェーンの混乱、エネルギー不足、地政学的懸念の高まりなどが挙げられる。

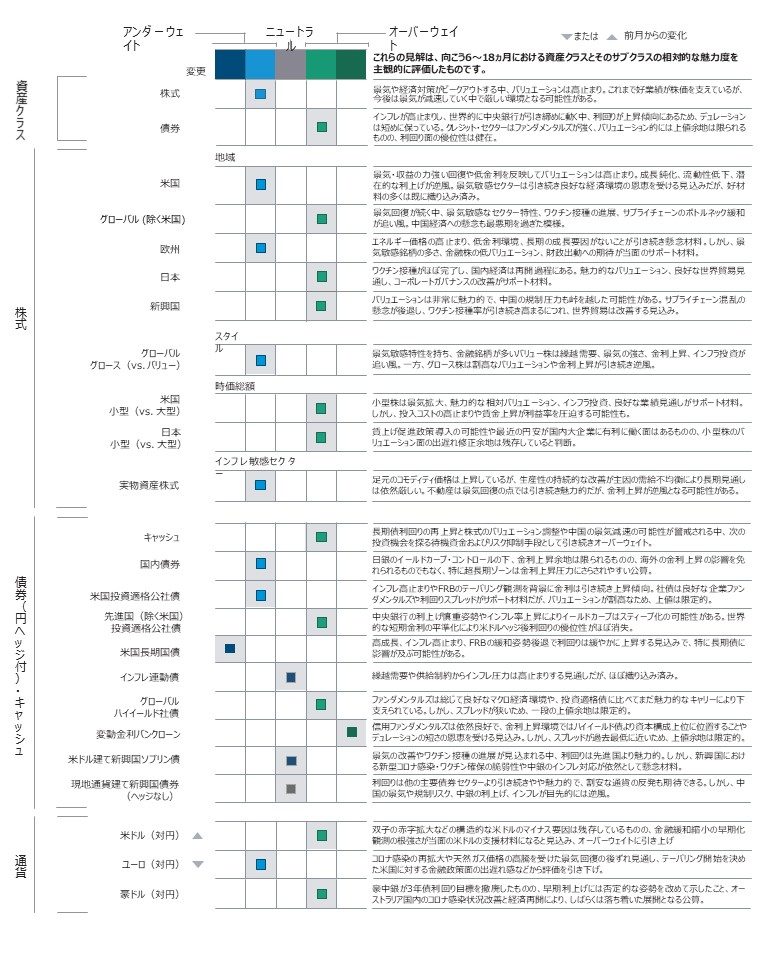

2. ポートフォリオ・ポジショニング 2021年10月31日時点

- 株式はバリュエーションが高い半面、リターン見通しが低下し、リスク/リターンの観点から投資妙味が低下しているため、債券やキャッシュに対して引き続きややアンダーウェイト。金利上昇、供給制約による投入コスト上昇、金融・財政政策効果の剥落により目先の業績見通しが悪化する可能性も。

- 株式では、新型コロナウイルスの感染拡大に対する懸念が弱まるにつれ、景気敏感銘柄が良好な世界経済見通しや繰越需要、在庫積み増しの恩恵を受けると予想されるため、世界各地のバリュー株、米小型株、新興国株を引き続き選好。

- 債券では、良好な信用見通しをもとに、ハイイールド債や変動金利ローンなどデュレーションが短く利回りの高いセクターを引き続きオーバーウェイト。

3. 市場テーマ 2021年10月31日時点

エネルギー不足に直面

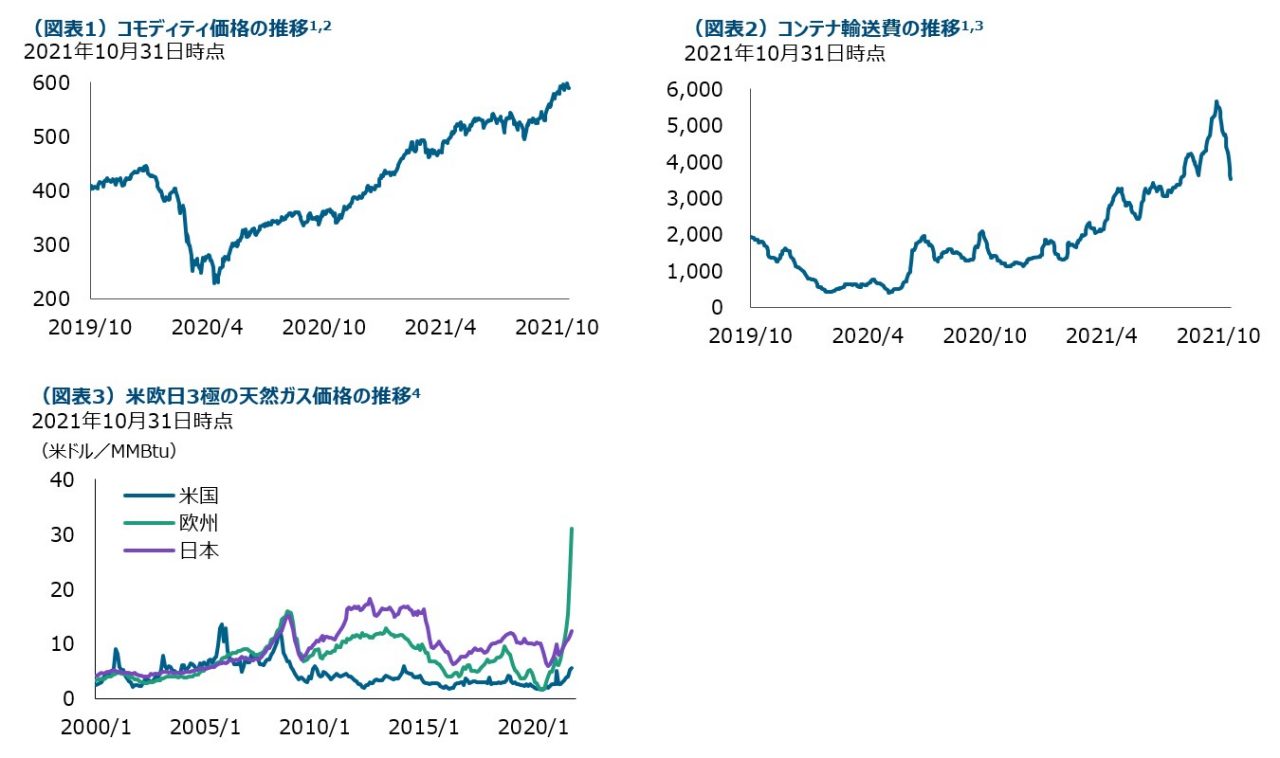

世界経済がようやく変異株出現の影響を乗り越えようとする中、エネルギー価格が昨年から70%以上高騰したことで、一部の国は深刻なエネルギー不足に直面しています。影響は欧州全域に広がり、冬が近づく中、天然ガス不足で暖房なしの生活を迫られる恐れもあります。一方、中国は二酸化炭素排出量削減のため石炭の生産量を減らしましたが、石炭不足による景気悪化の恐れを受けて、方向転換しました。米国での供給問題はそこまで深刻ではありませんが、需要拡大と生産減少により昨年比で燃料価格が2倍以上に上昇しています(図表1)。また、このエネルギー逼迫によって、従来型エネルギーから再生可能エネルギーへの移行ペースが明らかになりました。脱炭素への動きが続く中、各国は伝統的エネルギーの廃止と再生可能エネルギーによる代替のバランスを取る必要があります。これに対応できなければ、特に将来同様のショックが起きた際は、再びエネルギー不足に陥る可能性があります。

入荷待ちの状態が続く

足元、サプライチェーンに対する懸念が強まっており、供給が既に逼迫しているところに需要の急増が重なり、物価上昇と景気回復ペースの鈍化という状況に陥る可能性を示唆しています。企業は人手不足、港湾での混雑、配送に要する時間の長期化、輸送能力不足など、あらゆる段階におけるサプライチェーンのボトルネックを指摘しています。それが投入コストの上昇につながり、企業の利益率に悪影響が出ることが懸念されています。賃金上昇がコスト増による家計の負担を相殺し、価格決定力をもつ企業は価格転嫁により投入コスト上昇を当面乗りきれる可能性はあります。しかし、家計も企業も来年半ばまではインフレ圧力への対応を迫られそうです。ここ数週間はサプライチェーンの圧力が和らいでいますが、ホリデーシーズンを控えてコンテナ輸送費がピークに達し(図表2)、消費者が供給不足や値上げに直面する中、企業は品揃えに苦労しそうです。

天然ガス価格の高騰がユーロを下押し

欧州では、以前から①経済正常化の進展における米国への後れ、②EUと英国の対立や大国ドイツにおける政権交代などの政治面の不透明感がユーロの上値抑制要因となっていましたが、このところの③新型コロナウイルス感染の再拡大や④天然ガス価格の高騰を受け(図表3)、見通しが急速に悪化しました。特に④は、米国の天然ガス価格がシェールガス供給により比較的安定している一方、欧州は国際収支の悪化や輸入を依存するロシアの地政学リスクなどが意識され、為替市場でユーロ安・米ドル高材料となっています。そして、インフレ加速を受けて市場で高まったECBの早期利上げ期待をラガルド総裁がけん制した一方、米連邦公開市場委員会(FOMC)がテーパリング(金融緩和のための債券購入額の減額)の年内開始を決定するなど、米欧で金融緩和解除見通しの格差が拡大した10月末~11月初め以降は、ユーロ安に弾みがついています。

1 米ドルベース

2 価格はS&P GSCIインデックスの数値です。追加ディスクロージャーをご覧ください。

3 コストはバルチック海運指数(BDI)の数値です。出所:ブルームバーグ・ファイナンス L.P.

4 出所:世界銀行 World Bank Commodity Price Data(The Pink Sheet)

過去の実績は将来のパフォーマンスを保証するものではありません。

4. 各国・地域の経済環境

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会