2021年9 月 / インサイト

中国不動産業界の債務問題:コントロールにより沈静化か

中国当局の対応により不動産セクターの混乱拡大に歯止め

サマリー

- 中国恒大集団の債務問題が中国におけるシステミック・リスクを招く可能性は低い。

- 不動産セクターに対する中国政府の政策がこれ以上厳しくなるとは見ていない。

- 市場のボラティリティは同セクターへの魅力的な投資機会を提供する可能性も。

これまでの経緯

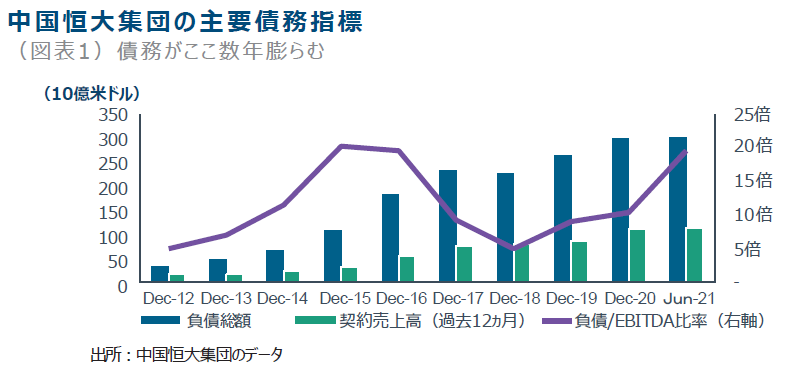

中国恒大集団は契約売上高(1,110億米ドル、2020年)で中国第2位の不動産開発会社です。サプライチェーンを含めると、中国の経済活動の4分の1を占める不動産市場で5%のシェアを誇ります。都市化を5ヵ年計画の中心に据える中国では不動産業界が急成長しており、中国恒大集団はここ数年、債務による積極的な資金調達を通じて事業を拡大してきました。中国恒大集団の負債総額は2021年6月時点で3,000億米ドル超と2015年末の3倍近くに達します。

同社の財務状況はここ数ヵ月で悪化しました。中国政府は、無秩序なデフォルト(債務不履行)を回避し、影響を抑えるために、同社に対する訴訟はすべて広州市中級人民法院で一括審理することを決定しました。

政策の背景:スプレッド拡大

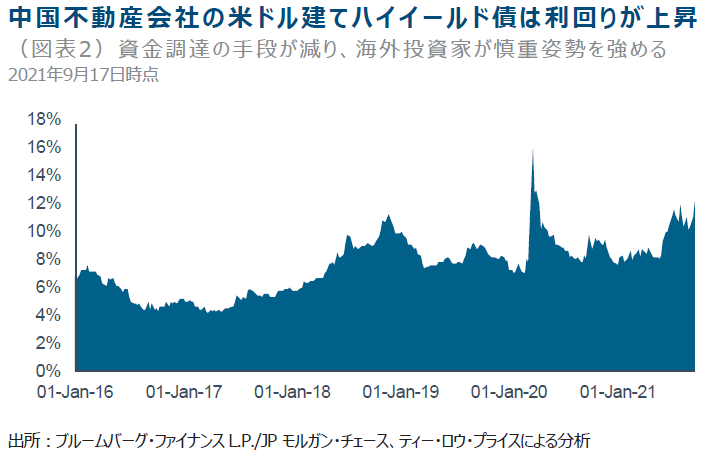

中国政府が昨年、不動産業界への規制を強化し始めてから、中国不動産会社の社債スプレッドは拡大しています。政府は不動産開発業者に対して「3つのレッドライン」を、銀行に対して「2つのレッドライン」を導入しました。 「3つのレッドライン」とは、不動産会社が2023年までに達成を求められている①短期負債に対する現金の比率、②総資産に対する負債の比率(前受け金を除く)、③自己資本に対する負債の比率を指します。これらは、不動産業界の規律向上を目指す政府の意向を表しています。また、銀行が対象の「2つのレッドライン」は住宅ローンや不動産関連融資全般の抑制を目的としています。中国政府は、不動産業界の長期にわたる健全な発展を目指しています。一方、銀行は不動産業界への貸出を慎重に見直しており、その影響で開発業者にとって国内での資金調達はより困難になっています。

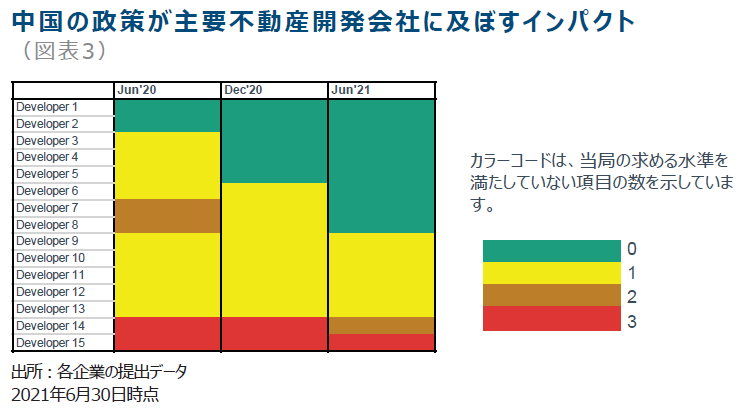

不動産会社の積極的な成長戦略に特にブレーキを掛けたのがこの3つのレッドライン政策です。不動産会社は開発用地の取得により慎重になっており、2021年上半期の平均土地購入額は契約売上高の24%と2019年の39%、2020年の34%から低下しました。3つのレッドライン政策が最初に導入されて以来、幅広い改善が見られ始め、中国の主要な不動産開発会社には政策当局が捕捉している主要指標が改善している企業も数多く存在します(図表3)。

結論として中国恒大集団がデフォルトしても、中国社債市場のシステミック・リスクを招かないと考えています。

当局は膨張した不動産業界の債務管理に成功し、中国の金融システムの安定が脅かされることはないと考えています。中国恒大集団は確かに中国有数の不動産会社ですが、細分化された不動産業界の総売上に占める同社の割合は5%にすぎません。このため、銀行システムへの影響は対処可能な規模に留まると考えており、政府はむしろまずは未完成住宅の社会的影響、次に中国恒大集団からの売掛金がある取引業者への対応に注力するでしょう。中国恒大集団の米ドル建て債は現在、額面の2割程度で取引されていますが、これは弁済順位の低さを反映しています。国内の債券と負債は債務再構築における優先順位がより高く、規制当局は秩序ある処理プロセスを維持するためにこれらの動きを注視しています。

政策当局は潜在的な社会・経済への影響も考慮するでしょう。また、これまでの動きをみると、不動産セクターにおける政策は特定のサイクルを辿ってきました。最初は政策に対して市場がネガティブに反応し、不安感が高まりますが、その後市場心理は安定し「二歩進んで一歩下がる」 状態が続きます。

よって、不動産業界に対する政府の規制はこれ以上厳格化しないと思われます。

平均販売価格、土地販売、新規住宅着工件数など住宅関連指標はいずれも足元で鈍化しており、当局の政策が一定の成果を上げていることを示しています。中国国家統計局は最近、不動産抑制策により過度な需要が抑え込まれていると指摘する一方、不動産業界への連鎖的影響は今後も注視する必要があると警鐘を鳴らしました。中国不動産大手の経営陣や業界コンサルタントと同様、我々は政策的引き締めはピークを過ぎたと見ています。 とはいえ、近い将来、不動産関連の政策が大幅に緩和されるとは考えていません。金融システム全体のリスクを構造的に低下させる戦略の一環として、3つのレッドラインと2つのレッドラインが試験的に導入されましたが、それぞれ2023年と2024年までの達成がまさに試されている状況です。

このことから、アジア・ハイイールド債では不動産開発会社間の格差が今後も拡大すると予想しています。

不動産業界では「3つのレッドライン」の下、合従連衡の流れが続くでしょう。2016年から2018年にかけて市場シェアを伸ばしたのは大手開発会社でした。上位50社のシェアは2016年の36%から2018年には51%に拡大し、それ以降は概ね落ち着いています。当局が政策目標の達成に意欲を見せる中、執行力や財務運営に定評のある開発会社が市場シェアを伸ばす半面、脆弱な企業は事業撤退を迫られるでしょう。中国の全体的な金融政策の方向性に関わらず、住宅用不動産セクターへの貸出しは慎重に管理される見込みです。 資金調達が困難さを増す環境下、3つのレッドラインを達成できない企業は最も大きな影響を被ると予想され、デフォルトが短期的に増えるかもしれません。

投資アプローチへの影響

中国ハイイールド債の不動産セクターにおける長期の投資機会については引き続き前向きな見方をしています。不動産開発会社のレバレッジ抑制策導入が最終的に業界の体質健全化につながり、バランスシートの持続可能性という面でも改善が見込めます。

中国恒大集団の米ドル建て債券はアジア米ドル建てハイイールド債全体の 5%を占めます。ハイイールド債のデフォルト率が一時的に高止まりすると、財務基盤の弱い発行体は米ドル建て債市場から締め出される恐れがあります。すべての不動産開発会社が資金調達の難しいこの状況を容易に乗り切れるとは思えません。今後さらにデフォルトが増えて、より多くの会社が苦境に立たされる可能性も否定できません。そのため、中国ハイイールド債市場では今後もボラティリティが高止まりする可能性があり、同セクターへの魅力的な投資機会を提供するかもしれません。

ファンダメンタルズが健全な発行体が長期にわたり信用面のストレスに直面するとは思えないことから、アジアもしくはグローバル社債市場全体への悪影響は引き続き限定的なものにとどまると考えています。中国不動産セクターでは二極化が進んでおり、超過リターン創出のためのベストアイデアを特定するには、ファンダメンタルズ主導のボトムアップの投資プロセスが不可欠です。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会