Gennaio 2023 / INVESTMENT INSIGHTS

5 lezioni apprese dal 2022

L'incertezza imperversa, ma il rendimento è tornato e i fondamentali contano

Punti essenziali

- La Fed è decisa a fare tutto il necessario per frenare l'inflazione. Intanto l'attenzione focalizzata sugli obiettivi di natura sociale potrebbe incidere sulle politiche economiche in Cina.

- Il crollo obbligazionario ha contribuito a riportare i rendimenti a buoni livelli, ma nel contempo ha ricordato agli investitori che azioni e obbligazioni talvolta possono subire correzioni simultanee.

Mentre riflettiamo su un anno movimentato, vorrei condividere questi cinque elementi tratti dal 2022 che a mio avviso continueranno a influenzare i mercati finanziari nel nuovo anno.

1. Le valutazioni contano.

Dopo aver aperto l'anno a livelli elevati, le valutazioni azionarie hanno ripiegato verso il basso appena gli investitori si sono resi conto che ci sarebbero stati a breve rialzi consistenti dei tassi d'interesse. I mercati azionari hanno registrato forti ondate di vendite durante il 2022, ma le aspettative di utili si sono ridotte solo in misura modesta. Questo purtroppo significa che un declino di tali aspettative dovuto alla recessione nel 2023 potrebbe aggravare la correzione delle azioni.

2. La Fed mantiene l'impegno di contrastare l'inflazione.

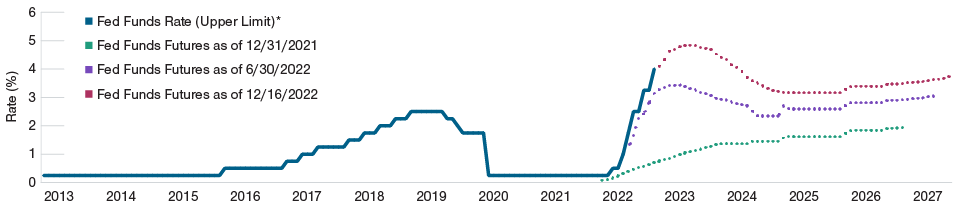

L'evoluzione delle aspettative di mercato della Fed

(Fig. 1) La Fed sceglierà di combattere l'inflazione anziché sostenere l'economia

*Da gennaio 2013 a novembre 2022, stime fino ad agosto 2027.

I risultati effettivi possono discostarsi in modo sostanziale dalle stime. Le stime sono soggette a variazioni.

Fonte: Bloomberg Finance L.P.

Le aspettative di mercato per il tasso sui fondi federali sono state costantemente troppo basse nel 2022 (figura 1) e non è ancora noto quanto in alto arriveranno i tassi e per quanto tempo la Fed li manterrà a livelli elevati. Appare invece chiaro che i banchieri centrali statunitensi sono determinati a evitare una replica degli anni Settanta e faranno tutto quanto in loro potere per riportare l'inflazione a livelli salubri, anche se questo dovesse spingere l'economia USA in recessione. Nel 2023 l'azione della Fed sarà mirata prima di tutto ad abbassare l'inflazione dei salari e non dovremmo aspettarci una svolta sul piano della politica a meno che anche il mercato del lavoro non si indebolisca sensibilmente.

3. La Cina è cambiata.

Il 2022 si è rivelato un anno di profondo cambiamento in Cina, con la conferma del presidente Xi Jinping alla guida del paese. Il governo cinese ha ribadito l'importanza della crescita economica, segnalando però anche l'intenzione di rafforzare gli obiettivi orientati al sociale. Ciò potrebbe portare a cambiamenti della politica economica meno prevedibili in futuro. L'allentamento delle restrizioni anti-Covid a dicembre è stato una sorpresa e gli investitori dovrebbero prepararsi a una maggiore incertezza da qui in avanti.

4. Azioni e obbligazioni possono subire correzioni simultanee.

Storicamente le obbligazioni hanno offerto stabilità ai portafogli nei periodi di debolezza delle azioni, ma non è sempre stato così, soprattutto quando la Fed ha intrapreso un nuovo ciclo di rialzi come accaduto nel 2022. Inoltre, il 2022 è stato per certi versi un'eccezione, dato che la Fed di solito contrae la politica quando la crescita accelera, cosa che non si è verificata nel 2022, e gli aumenti dei tassi d'interesse in genere sono più graduali. Per fortuna la correlazione fra azioni a obbligazioni probabilmente si attenuerà nel 2023, dato che sembra ormai vicina la fine del ciclo di rialzi della Fed.

5. Il rendimento è tornato.

Se il crollo visto nel 2022 ha avuto un risvolto positivo è il fatto che le obbligazioni presentano di nuovo rendimenti consistenti. Questo vuol dire che gli investitori non devono più assumere un rischio di credito significativo per ottenere remunerazioni dignitose dai portafogli obbligazionari. In più beneficiano di un cuscinetto di reddito potenzialmente maggiore per bilanciare eventuali ulteriori incrementi dei tassi d'interesse e/o degli spread creditizi1.

Addentrandoci nel 2023 continueremo a monitorare questi temi di mercato e a fornire aggiornamenti al riguardo.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Tim Murray è capital markets analyst presso la divisione Multi-Asset.