Aprile 2022 / ASSET ALLOCATION VIEWPOINT

Shock di mercato: occhio ai parallelismi

La recessione negli Stati Uniti appare improbabile in un’economia in riapertura

Punti essenziali

- Abbiamo analizzato sette shock geopolitici e delle materie prime dai primi anni ‘70 ad oggi.

- La nostra analisi degli scenari mostra che questi shock non hanno generalmente colpito le azioni, con l’eccezione dello shock petrolifero e agricolo del 1973.

- Sebbene ci siano somiglianze tra il contesto attuale e il 1973, pensiamo che lo slancio economico dovuto alla riapertura manterrà gli Stati Uniti fuori dalla recessione.

L’invasione russa dell’Ucraina e l’impennata dei prezzi delle materie prime porteranno a una significativa sottoperformance del mercato azionario statunitense rispetto alle obbligazioni? Per mettere questa domanda in prospettiva storica, abbiamo analizzato i rendimenti delle asset class e i trend macroeconomici che hanno fatto seguito a sette shock geopolitici e delle materie prime dai primi anni ‘70 ad oggi. La nostra analisi degli scenari ha rivelato che questi shock non hanno determinato in linea di massima una sottoperformance delle azioni. Dei nostri sette scenari, il duplice shock del 1973 è l’unica analogia preoccupante. Nei 12 mesi successivi al picco del prezzo del petrolio dell’ottobre 1973, le azioni hanno sottoperformato le obbligazioni1 del 30%.

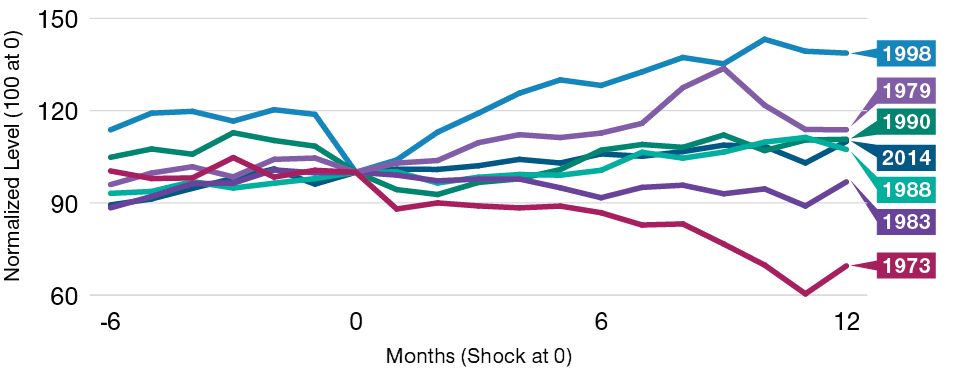

I rendimenti relativi delle azioni sono stati per lo più resilienti

(Fig. 1) Principali shock esterni* dagli anni '70

I rendimenti passati non sono indicativi di quelli futuri

*L’analisi esclude shock esterni minori

Azioni rappresentate dall’indice S&P 500, gennaio 1972 - febbraio 2022; obbligazioni rappresentate dall’SBBI Intermediate Government Bond, gennaio 1972 - dicembre 1976 e indice Bloomberg U.S. Aggregate Bond, gennaio 1977 - febbraio 2022.

Fonte: Analisi di T. Rowe Price.

Uno shock che si somma ad un altro shock

Ci troviamo di fronte a uno scenario simile a quello del 1973? Come oggi, lo scenario del 1973 include sia il petrolio che le materie prime agricole - uno shock che si somma ad un altro shock. Nel primo shock i prezzi dei prodotti alimentari salirono alle stelle a causa di difficoltà nella produzione mondiale di grano. Poi l’OPEC istituì l’embargo petrolifero creando il secondo shock. L’inflazione era già alta e la crisi del petrolio l’esacerbò.

Ci sono molte differenze tra allora e oggi, ma entrambi i periodi ci ricordano che gli shock petroliferi e delle materie prime spingono l’inflazione in alto e possono danneggiare la crescita. La relazione tra gli shock petroliferi e la successiva crescita economica è meno diretta che per l’inflazione, e l’effetto è sempre confuso con altre variabili. Ma ci sono tre modi in cui l’inflazione può portare alla recessione:

- Aumento dei prezzi della benzina, il che rappresenta una tassa sui consumatori.

- L’inflazione porta alla crescita dei salari, con la conseguenza di erodere i margini di profitto delle aziende.

- E, naturalmente, l’inflazione può spingere la Federal Reserve (Fed) ad alzare i tassi in modo troppo aggressivo.

Qual è il rischio di recessione?

Volendo confrontare la situazione attuale con quella del 1973, la domanda più importante riguarda la crescita. Qual è il rischio di recessione? Dal nostro punto di vista, che lo shock petrolifero sia la causa diretta o no non ha molta importanza.

Il rialzo dei tassi non ha causato una sottoperformance azionaria negli ultimi 30 anni perché la Fed ha operato gli aumenti nel corso di fasi di espansione. Ma se la Fed ha davvero bisogno di combattere l’inflazione, cosa che non è stata un problema reale per decenni, la “Fed put”, cioè l’allentamento della politica monetaria quando le azioni scendono in modo significativo, potrebbe scomparire, o potrebbe essere necessaria una flessione più marcata perché la Fed venga in soccorso del mercato.

È esattamente quello che è successo nel 1973. La Fed era ampiamente “dietro la curva”, come alcuni potrebbero sostenere che sia ora. Aumentò il tasso di riferimento sui federal funds dal 5,5% di dicembre 1972 al 13% di giugno 1974 per poi abbassarlo al 4,75% nel marzo 1976! Ancora più importante, la Fed continuò ad alzare i tassi anche durante la recessione, aggravando il rallentamento.

Le azioni hanno arrancato dopo il duplice shock del 1973

(Fig. 2) Rendimenti relativi delle azioni rispetto alle obbligazioni* dopo gli shock

I rendimenti passati non sono indicativi di quelli futuri.

*Vedi Figura 1.

Fonte: Analisi dei dati di T. Rowe Price.

Le forze economiche positive della riapertura forniscono supporto

Attualmente, la crescita sta decelerando, ma non ci troviamo in una fase così avanzata del ciclo economico e non siamo di fronte a un numero così elevato di perturbazioni come nel 1973. Inoltre, nel 1973:

- Gli Stati Uniti erano importatori netti di petrolio. Ora gli Stati Uniti sono (anche se a stento) esportatori netti.

- I consumi erano il 50% più dipendenti dai prodotti petroliferi di quanto lo siano oggi.

- Il dollaro era svalutato. Oggi rimane forte.

In seguito allo shock petrolifero del 1973, il prodotto interno lordo (PIL) reale scese di poco più dell’1,0% nei 12 mesi successivi. E la recessione durò due anni. Non pensiamo che questo sia uno scenario realistico nel contesto attuale, dati i solidi bilanci dei consumatori e delle aziende e le ineluttabili forze economiche positive derivanti dalle riaperture. Tuttavia, in quasi tutti gli shock storici che abbiamo esaminato, l’inflazione è rimasta estremamente elevata nei 12 mesi successivi.

Implicazioni per il posizionamento del portafoglio

Quali sono le implicazioni per il posizionamento, con uno sguardo ai prossimi sei o 18 mesi? Il nostro comitato di asset allocation è tatticamente posizionato in vista di una risalita dei tassi, e siamo sovrappesati su TIPS (Treasury inflation-protected securities) a breve termine, prestiti bancari e titoli value, tutti elementi che potrebbero andare bene in un contesto inflazionistico. Nel frattempo, rimaniamo leggermente sottopesati alle azioni, date le valutazioni elevate e l'incertezza sul piano geopolitico e della politica monetaria.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2022 / INVESTMENT INSIGHTS

Sebastien Page è Head of Multi Asset e Chair of the Asset Allocation Steering Committee, responsabile della gestione e della supervisione della divisione Multi Asset. Prima di unirsi alla nostra società, Page ha ricoperto il ruolo di Executive Vice President presso PIMCO.