April 2022 / ASSET ALLOCATION VIEWPOINT

Parallelen zu den Marktschocks von 1973 sind möglicherweise nicht präzise

Eine Rezession in den USA erscheint wegen der Wiedereröffnung der Wirtschaft unwahrscheinlich

Überblick

- Wir haben sieben geopolitische und rohstoffbezogene Krisen von den frühen 1970er Jahren bis heute analysiert.

- Unsere Szenarioanalyse zeigt, dass diese Schocks in der Regel keine negativen Auswirkungen auf die Aktienmärkte hatten, mit Ausnahme des Öl- und Agrarschocks von 1973.

- Obwohl es Ähnlichkeiten zwischen dem derzeitigen Umfeld und dem Jahr 1973 gibt, erwarten wir, dass die durch die Wiedereröffnung entstandene Konjunkturdynamik die USA vor einer Rezession bewahrt.

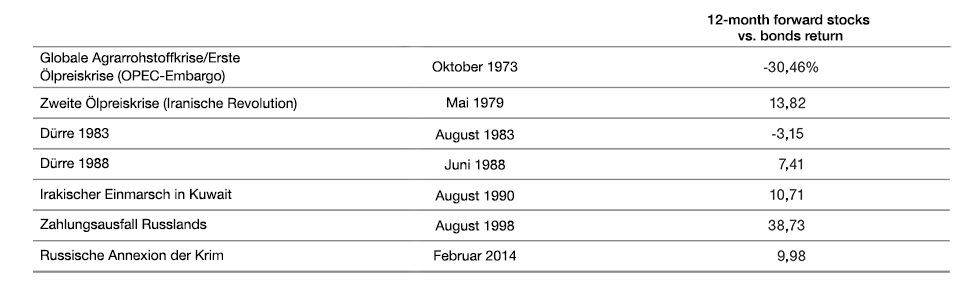

Werden der russische Einmarsch in die Ukraine und der Anstieg der Rohstoffpreise eine deutliche Underperformance des US-Aktienmarkts im Vergleich zu Anleihen zur Folge haben? Um diese Frage um eine historische Perspektive zu ergänzen, haben wir die Renditen verschiedener Anlageklassen und die makroökonomischen Trends im Anschluss an sieben geopolitische und Rohstoffpreiskrisen von Anfang der 1970er bis heute analysiert. Aus unserer Szenarioanalyse geht hervor, dass geopolitische und Rohstoffpreiskrisen normalerweise keine Underperformance der Aktienmärkte auslösen. Von unseren sieben Szenarien stellt nur eines, der doppelte Schock von 1973, eine beunruhigende Analogie dar. In den zwölf Monaten nach dem Ölpreisanstieg vom Oktober 1973 entwickelten sich Aktien um 30% schlechter als Anleihen1.

Die relativen Erträge von Aktien blieben meistens robust

(Abb. 1) Große externe Schocks* seit den 1970ern

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Hinweis auf die zukünftige Wertentwicklung.

*Kleinere externe Schocks sind in den Analysen nicht berücksichtigt

Aktien repräsentiert durch den S&P 500 Index, Januar 1972–Februar 2022; Anleihen repräsentiert durch den SBBI Intermediate Government Bond, Januar 1972–Dezember 1976 und den Bloomberg U.S. Aggregate Bond Index, Januar 1977–Februar 2022.

Quelle: Analysen von T. Rowe Price.

Ein Schock nach dem Schock

Stehen wir vor einem Szenario wie 1973? Genau wie heute spielten im Szenario von 1973 sowohl Öl als auch Agrarrohstoffe eine Rolle, denn sie lösten einen Schock nach dem Schock aus. Beim ersten Schock schossen die Lebensmittelpreise wegen weltweiter Ausfälle bei der Getreideproduktion in die Höhe. Dann beschloss die OPEC ein Ölembargo, das den zweiten Schock darstellte. Die ohnehin schon hohe Inflation wurde von der Ölkrise weiter angeheizt.

Auch wenn zwischen damals und heute viele Unterschiede bestehen, erinnern beide Zeiten daran, dass Öl- und Rohstoffpreiskrisen zu steigender Inflation führen und das Wachstum zum Erliegen bringen können. Der Zusammenhang zwischen Ölpreiskrisen und dem anschließenden Wirtschaftswachstum ist nicht so direkt wie im Fall der Inflation, und der Effekt hängt immer auch von anderen Variablen ab. Es gibt drei Auslöser, die dafür sorgen können, dass Inflation eine Rezession auslöst:

- Höhere Gaspreise, die einer Besteuerung der Verbraucher gleichkommen.

- Inflation, die zu Lohnerhöhungen führt, die wiederum die Gewinnmargen der Unternehmen mindern.

- Und außerdem kann Inflation natürlich die US-Notenbank (Fed) zu übertrieben aggressiven Zinserhöhungen zwingen.

Wie groß ist das Rezessionsrisiko?

Beim Vergleich der aktuellen Situation mit der von 1973 gilt die wichtigste Frage dem Wachstum. Wie groß ist das Rezessionsrisiko? Ob die Ölpreiskrise die unmittelbare Ursache war, ist aus unserer Sicht nicht so wichtig.

Steigende Zinsen lösten in den letzten 30 Jahren keine Underperformances der Aktienmärkte aus, denn die Fed setzte die Erhöhungen während Expansionsphasen um. Wenn die Fed aber tatsächlich die Inflation, die jahrzehntelang kaum ein Problem war, bekämpfen muss, könnte der „Fed-Put“ — die Lockerung der Geldpolitik, wenn Aktien deutlich fallen — verschwinden oder es wird ein größerer Rückgang notwendig sein, damit die Fed den Märkten unter die Arme greift.

Genau dies ist 1973 passiert. Die Fed hinkte damals der Kurve weit hinterher, was aus Sicht mancher auch jetzt der Fall ist. Zuerst hob sie ihren Leitzins von 5,5% im Dezember 1972 auf 13% im Juni 1974 an, um ihn dann bis März 1976 auf 4,75% zu senken! Vor allem aber setzte die Fed die Erhöhungen bis weit in die Rezession hinein fort, was die Konjunkturverlangsamung noch verstärkte.

Positive Konjunkturdynamik dank der Wiedereröffnung gibt Unterstützung

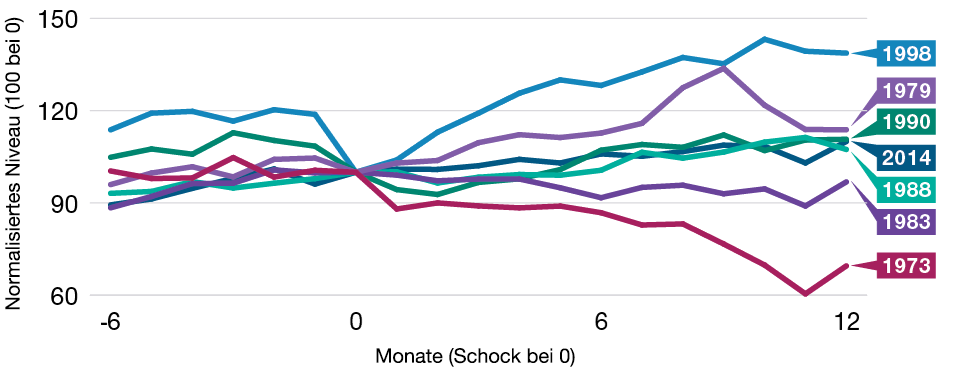

Die Aktienmärkte hinkten nach den beiden Schocks von 1973 hinterher

(Abb. 2) Relative Renditen von Aktien ggü. Anleihen* nach den Schocks

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

*Siehe Abbildung 1.

Quelle: Datenanalysen von T. Rowe Price.

Zurzeit verlangsamt sich das Wirtschaftswachstum zwar, aber wir befinden uns nicht in einer so späten Phase des Konjunkturzyklus und sind nicht mit so vielen Störungen konfrontiert wie 1973. 1973:

- Die USA waren Öl-Nettoimporteur. Inzwischen sind die USA (gerade so) Nettoexporteur.

- Konsumgüter hingen damals 50% mehr von Erdölerzeugnissen ab als heute.

- Der US-Dollar wurde abgewertet. Jetzt bleibt er stark.

Nach dem Ölpreisschock von 1973 ging das reale Bruttoinlandsprodukt (BIP) in den darauffolgenden zwölf Monaten um etwas mehr als 1,0% zurück. Und die Rezession hielt zwei Jahre an. Angesichts makelloser Bilanzen der Verbraucher und Unternehmen und der unbestreitbar positiven Konjunkturdynamik dank der Wiedereröffnung halten wir dies für kein realistisches Szenario für das derzeitige Umfeld. Aber bei fast allen früheren Schocks, die wir uns angesehen haben, blieb die Inflation in den nächsten zwölf Monaten extrem hoch.

Folgen für die Portfoliopositionierung

Was bedeutet das für die Positionierung in den nächsten sechs bis 18 Monaten? In unseren Asset-Allocation-Portfolios sind wir taktisch für steigende Zinsen positioniert und in kurzfristigen inflationsgeschützten US-Staatsanleihen (TIPS), Bankdarlehen und Value-Aktien übergewichtet, da all diese Titel von einem inflationären Umfeld profitieren könnten. Gleichzeitig halten wir angesichts der hohen Bewertungen und der geopolitischen und geldpolitischen Unsicherheit an der leichten Untergewichtung von Aktien fest.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

April 2022 / INVESTMENT INSIGHTS