Marzo 2022 / ASSET ALLOCATION VIEWPOINT

Probabile che la crescita resti sotto pressione

La crescente incertezza economica potrebbe significare un percorso accidentato da qui in avanti.

Punti essenziali

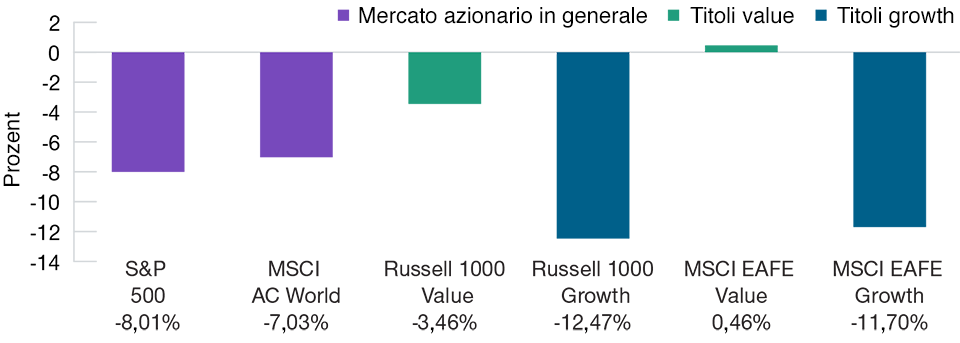

- I mercati azionari, e i titoli growth in particolare, hanno perso molto terreno nel 2022, sotto il peso degli incombenti rialzi dei tassi d'interesse e del conflitto fra Russia e Ucraina.

- L'Asset Allocation Committee ha ridotto la sovraesposizione ai titoli value alla luce delle prospettive di crescita economica meno promettenti, insieme ad altri fattori.

I mercati azionari mondiali hanno subito una pesante correzione dall'inizio dell'anno, fra le preoccupazioni degli investitori per l'invasione russa dell'Ucraina e la Federal Reserve sempre più determinata a contrastare l'inflazione ostinatamente alta.

Va sottolineato che a soffrire di più sono stati i titoli growth. Storicamente i value sono andati meglio in un ambiente di tassi d'interesse in rialzo; nello specifico, per le società attive nel settore finanziario (una componente significativa dell'universo value), gli aumenti dei tassi spesso hanno rafforzato i margini di profitto. Intanto, poiché la tesi d'investimento nei titoli growth poggia sull'aspettativa di utili superiori in futuro, il valore dei cash flow futuri diminuisce se scontato a tassi più elevati.

Finora il 2022 è stato un anno difficile per le azioni

(Fig. 1) Nel complesso, la correzione ha colpito di più i titoli orientati alla crescita

Year-to-date performance ended February 28, 2022.

Past performance is not a reliable indicator of future performance.

Sources: Standard & Poor’s, MSCI, and Russell. T. Rowe Price analysis using data from FactSet Research Systems Inc. All rights reserved. See Additional Disclosures.

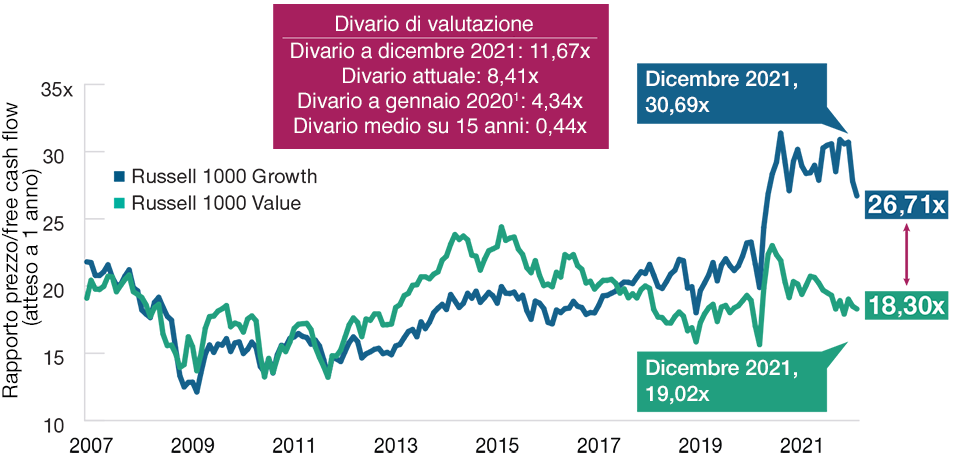

In queste prime fasi di rapida contrazione delle condizioni finanziarie, forse gli investitori si stanno chiedendo se la sottoperformance del segmento growth sia destinata a continuare. Da parte nostra, crediamo che qualche indicazione potrebbe arrivare da un'analisi del rapporto fra prezzo e free cash flow delle due asset class, un parametro di valutazione azionaria che considera la capacità di un'azienda di generare entrate aggiuntive.

Il confronto fra le valutazioni dei titoli inclusi negli indici Russell 1000 Growth e Russell 1000 Value suggerisce che il divario fra le azioni growth e value negli Stati Uniti resta ampio in termini storici. Anche se la differenza si è ridotta dopo la brusca correzione di quest'anno nel segmento growth, lo scarto potrebbe scendere ancora visto che le società orientate alla crescita sono più sensibili all'incertezza economica.

Per questo il nostro Asset Allocation Committee mantiene il sovrappeso delle azioni value, sebbene la posizione sia stata ridimensionata di recente in quanto riteniamo che, dopo il rally di quest'anno, i prezzi dei titoli value probabilmente scontino già la spinta favorevole derivante dai rialzi dei tassi, pertanto il margine di ulteriore guadagno da qui in poi appare modesto. Inoltre le prospettive di crescita economica sembrano meno promettenti, ora che gli investitori stanno soppesando le potenziali ripercussioni di un conflitto prolungato in Ucraina.

Uno sguardo storico alle valutazioni dei titoli USA growth e value

(Fig. 2) Nonostante la disfatta recente, i titoli growth sono tuttora più costosi dei value

15 years ended February 28, 2022.

Past performance is not a reliable indicator of future performance. Cash flow is represented by 1-year forward estimates. Actual outcomes may differ materially from estimates.

1 January 2020 Gap is shown to provide pre-Covid metrics.

Sources: Russell. T. Rowe Price analysis using data from FactSet Research Systems Inc. All rights reserved. See Additional Disclosures.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Marzo 2022 / MARKETS & ECONOMY

Marzo 2022 / INVESTMENT INSIGHTS