Novembre 2022 / ASSET ALLOCATION VIEWPOINT

Adattarsi a un nuovo mondo degli investimenti

Alla vigilia del 2023, per gli investitori si prospettano nuove sfide e opportunità

Punti essenziali

- Se il 2022 è stato un anno difficile, che ha visto i mercati azionari e obbligazionari mondiali arretrare in contemporanea, il futuro potrebbe riservare rendimenti attesi più elevati, ma anche una maggiore volatilità.

- Gli investitori dovrebbero considerare cinque modi per adattarsi al nuovo mondo degli investimenti. In questo articolo li descriviamo dettagliatamente uno per uno.

- Siamo convinti che una strategia multi-asset ben gestita e ben diversificata possa rivelarsi una soluzione unica efficiente per trarre vantaggio da ognuno dei cinque approcci suggeriti.

Introduzione - 2022: un anno difficile per gli investitori

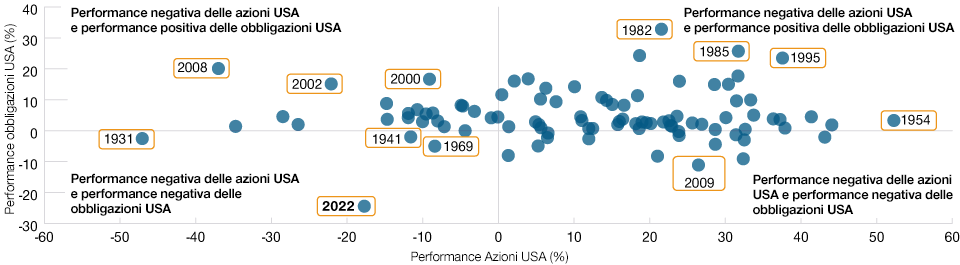

Quest'anno è stato deludente per chi ha investito nei mercati quotati. Gli investimenti in azioni e reddito fisso sono arretrati bruscamente in tutto il mondo dopo le performance robuste, in particolare sui mercati azionari, registrate nel periodo precedente e successivo alla pandemia di coronavirus. A rendere il 2022 particolarmente insidioso è stato il declino simultaneo dei mercati azionari e obbligazionari, che ha complicato non poco il tentativo di diversificare i portafogli. Lo si può vedere nella figura 1, che utilizza le performance delle azioni USA e dei Treasury per anno di calendario a partire dal 1928. Quest'anno fa chiaramente eccezione in un contesto storico.

Performance totale nell'anno di calendario dell'indice S&P 500 e dei Treasury a 10 anni

(Fig. 1) Per il periodo dal 1928 al 2022 (fino al 30 settembre)

Al 30 settembre 2022.

La performance passata non è un indicatore attendibile della performance futura.

Sulla base della performance annuale totale misurata in dollari USA.

Fonti: indice S&P 500 e Treasury a 10 anni (si veda l'Informativa aggiuntiva). Analisi di T. Rowe Price.

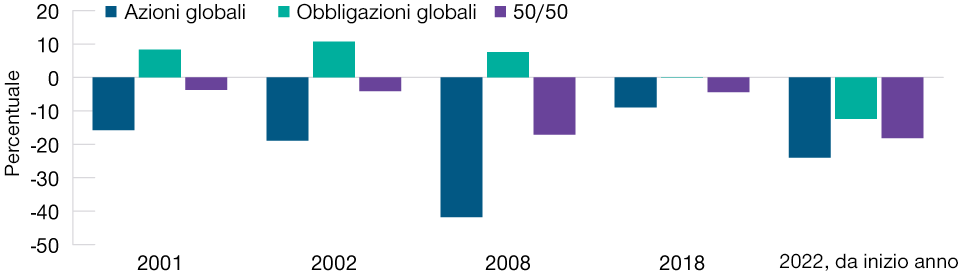

La figura 2 mette in evidenza i cinque anni peggiori dal 1992 per un portafoglio ripartito fra azioni e obbligazioni globali al 50%. In questo articolo, consideriamo portafogli costituiti unicamente da azioni e obbligazioni globali, rappresentate rispettivamente dall'indice MSCI All Country World (ACWI), misurato in sterline (GBP), e dall'indice Bloomberg Global Aggregate, con copertura in GBP. All'interno di un portafoglio multi-asset sono possibili molti altri tipi di investimenti, ma crediamo che i risultati complessivi sarebbero generalmente simili.

Performance di azioni globali, obbligazioni globali e un mix 50/50

(Fig. 2) Per anni selezionati 1992–2022

Al 31 ottobre 2022.

La performance passata non è un indicatore attendibile della performance futura.

Azioni globali — indice MSCI ACWI in GBP, obbligazioni globali — indice Bloomberg Global Aggregate coperto in GBP. Per un portafoglio misto 50/50 si presume un ribilanciamento annuale.

Fonti: le fonti dei dati relativi agli indici sono Bloomberg e MSCI (si veda l'Informativa aggiuntiva). Analisi di T. Rowe Price.

Da notare che le perdite su un portafoglio di questo tipo, teoricamente "bilanciato", nel 2022 sarebbero state sovrapponibili a quelle subite nel 2008, all'apice della crisi finanziaria globale. Diversamente da altri anni difficili, il 2022 ha visto un declino contemporaneo delle azioni e delle obbligazioni globali.

Un ambiente di investimento in evoluzione

I mercati in calo, però, hanno avuto anche qualche risvolto positivo. Le valutazioni sui mercati azionari e obbligazionari, che in molti casi avevano raggiunto massimi pluriennali all'inizio del 2022, si sono drasticamente ridotte.

I rendimenti sui Treasury a 10 anni erano scesi più in basso solo nel 13% dei casi nei 15 anni sino alla fine del 2021, ma adesso la situazione è totalmente cambiata. Ora i rendimenti dei titoli governativi, gli spread creditizi e i multipli di valutazione azionari in generale sono vicini o inferiori ai livelli medi osservati nel corso del periodo.

Le valutazioni più basse di oggi si traducono in guadagni attesi più alti in futuro. Per il reddito fisso, esiste un forte legame fra rendimenti e ritorno totale atteso sull'investimento. Le remunerazioni maggiori offerte dai titoli di Stato e gli incrementi registrati dagli spread del credito, sia nello spazio investment grade che in quello high yield, hanno innalzato le aspettative di guadagno per gli investitori.

Le nostre aspettativa di ritorno sull'investimento azionario si basano su tre elementi chiave: (1) rendimenti da dividendo, (2) aspettative di inflazione e crescita reale dei profitti e (3) ridefinizione dei prezzi o variazioni delle valutazioni su un periodo di previsione quinquennale. Il principale fattore all'origine delle variazioni di questi elementi nel corso del 2022 è legato ai multipli di valutazione attesi in futuro.

I multipli inferiori lasciano più spazio per incrementi futuri e questo dà impulso alle performance azionarie. Per i mercati azionari al di fuori degli Stati Uniti, molti parametri di valutazione adesso sono bassi come negli ultimi dieci anni o più.

Questa concomitanza di rendimenti obbligazionari in ascesa e valutazioni azionarie in calo vuol dire che i ritorni attesi per i portafogli multi-asset sono nettamente aumentati. E non si tratta soltanto di un ripristino del sentiment positivo fra gli investitori osservato dai tempi della pandemia. I tassi ufficiali in rialzo stanno trainando nella stessa direzione le remunerazioni associate al cash e i rendimenti dei titoli governativi di alta qualità. Si è accentuata l'incertezza sul futuro corso della politica monetaria, la crescita economica e gli sviluppi geopolitici e questo ha indotto gli investitori a esigere premi al rischio maggiori per prestare capitali attraverso l'acquisto di azioni e obbligazioni.

Chi tra loro ambisce a ottenere un determinato livello di ritorno sul lungo periodo, adesso magari sceglie di investire meno in asset rischiosi. Se consideriamo il nostro portafoglio misto di azioni e obbligazioni globali alla fine del 2021, per mirare a un rendimento atteso del 4% per anno su un periodo di cinque anni sarebbe servita un'esposizione del 65% all'azionario internazionale. Arrivati all'inizio del quarto trimestre 2022, lo stesso ritorno atteso avrebbe richiesto un'esposizione del 47% alle azioni globali.

Sul fronte negativo, il rischio di mercato è aumentato e, con la perdita del sostegno offerto dalla politica monetaria in quasi tutte le economie di primo piano, probabilmente questo si rivelerà un cambiamento strutturale. Fin dalla crisi finanziaria globale, le banche centrali hanno inondato il sistema di liquidità in modo da rassicurare gli investitori e mitigare la volatilità. Adesso l'attenzione è tutta rivolta sul contrasto dell'inflazione e il ritiro della liquidità dai mercati, cosa che spesso diffonde nervosismo tra gli investitori e fa scattare bruschi movimenti di prezzo. A nostro avviso, i livelli di volatilità recenti sono la nuova normalità e il periodo compreso fra il 2012 e il 2019 probabilmente è stato un'eccezione, come suggerisce la figura 7. È improbabile che gli investitori siano preparati a questo, motivo per cui i portafogli potrebbero mostrare una varianza di performance più ampia di quanto si aspettino.

Il problema nasce quando gli investitori prevedono la volatilità sulla base di questo periodo storico come punto di partenza per la costruzione del portafoglio. I risultati dei portafogli costruiti con in mente un determinato regime di volatilità possono rivelarsi più rischiosi di quanto auspicabile in un ambiente nuovo e più turbolento.

La figura 8 mostra l'esposizione alle azioni globali di un portafoglio ripartito fra azionario e reddito fisso globale, che avrebbe generato una volatilità del 7% per anno e del 10% su due periodi di tempo: dal 2010 al 2019 e dal 2020 al 2022 fino a oggi.

Il grafico 8 riflette l'impatto che avrebbe la volatilità accentuata delle asset class anche a livello del portafoglio multi-asset. Un portafoglio composto per circa tre quarti da azioni globali avrebbe mostrato una volatilità dei rendimenti di circa il 10% per anno nel corso degli anni 2010. A partire dalla fine del 2019, la volatilità di un portafoglio come questo sarebbe stata superiore al 15% per anno: un balzo di oltre il 50%. Se questa situazione persiste, probabilmente gli investitori dovranno accettare un rischio maggiore oppure ridurre l'esposizione agli asset potenzialmente più remunerativi.

Quest'anno potrebbe anche imporre un ripensamento sul significato della diversificazione e della gestione del rischio in un ambiente più incerto: praticamente per gli investitori sono mancate quasi del tutto aree in cui rifugiarsi. Come si vede nella figura 9, i benefici di alcuni beni rifugio storici come i titoli governativi di alta qualità, l'oro e lo yen giapponese sono stati minimi in confronto a quelli evidenti agli inizi della pandemia di coronavirus, per esempio. Il dollaro statunitense è stata una rara eccezione.

Per contro, aree come l'azionario britannico, alcuni mercati emergenti selezionati e i titoli governativi cinesi hanno retto bene in termini di performance, ma anche in questi paesi gli investitori hanno ottenuto benefici limitati dalla preferenza per il mercato domestico. I titoli governativi britannici finora nel 2022 sono stati fra i peggiori del mondo sviluppato in termini di performance e anche le azioni cinesi hanno sottoperformato ampiamente i titoli globali corrispondenti da inizio anno a oggi.

Leggi l'articolo completo (PDF)

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2022 / INVESTMENT INSIGHTS

Dicembre 2022 / INVESTMENT INSIGHTS

Yoram Lustig è Responsabile delle Soluzioni Multi-Asset, EMEA , all’interno della divisione di Asset Allocation. Prima di entrare in T. Rowe Price nel 2017, Lustig ricopriva il ruolo di Responsabile degli Investimenti Multi-Asset UK presso AXA Investment Managers.

Michael Walsh è uno stratega di soluzioni con sede a Londra nel team Multi-Asset Solutions per EMEA.