Dicembre 2021 / MARKETS & ECONOMY

La Cina resta interessante nonostante la regolamentazione

Comprendere il programma sociale del governo è basilare

Punti essenziali

- La recente stretta normativa cinese sulle società del settore tecnologico e dell’istruzione privata ha sorpreso il mercato per intensità e portata.

- Tuttavia, crediamo che l’impegno dichiarato della Cina alla “prosperità comune” non sia foriero di un ritorno al comunismo e che l’impegno alla concorrenza e all’innovazione resti intatto.

- A nostro parere, il modo più efficace di investire in Cina è tenere presenti gli obiettivi sociali del governo e integrarli nel processo d’investimento.

La recente stretta normativa in Cina, che ha sottratto centinaia di miliardi di dollari di valore ad alcune delle maggiori società del paese, ha dimostrato che le autorità di Pechino sono ancora capaci di cogliere i mercati di sorpresa. È inoltre servita da utile promemoria per ricordare che chiunque desideri restare investito in Cina (e noi crediamo che vi siano molte ragioni interessanti per farlo) dovrebbe probabilmente cercare di migliorare la propria comprensione e valutazione del rischio normativo cinese.

Persino per i suoi standard, la recente stretta normativa del Partito Comunista cinese sui settori tecnologico e dell’istruzione privata è stata di vasta portata: secondo Alibaba, dall’inizio di quest’anno sono state emanate 28 diverse norme. Le azioni precedenti, come il giro di vite sul settore del gioco d’azzardo del 2018, erano più mirate e di più breve durata. In ogni caso, il governo cinese non è nuovo a queste strette normative, che tendono a verificarsi con cadenza ciclica triennale. Il punto focale di quest’ultima è stato segnalato piuttosto bene negli ultimi anni, anche se le brusche modalità d’implementazione hanno chiaramente colto i mercati alla sprovvista.

In genere, l’approccio cinese alla regolamentazione normativa prevede un avvio deciso, l’osservazione della reazione del mercato e, infine, l'eventuale correzione del tiro se tale reazione è particolarmente negativa. In questo modo, le autorità possono testare i loro limiti senza intaccare il sentiment al punto da minacciare la crescita. Benché la Cina sia probabilmente più disposta a tollerare reazioni avverse dei mercati alle nuove politiche rispetto alla maggior parte dei paesi sviluppati, non ha mancato di intervenire per fornire rassicurazioni e, se necessario, stimoli, di fronte a una eccessiva reazione di panico degli investitori.

Le priorità sociali guidano la stretta normativa

Al di là di queste oscillazioni della politica, tuttavia, si intravede una precisa direzione. A guidare il recente riassetto normativo è stato il desiderio della Cina di abbandonare una politica rigorosamente incentrata sulla crescita per orientarsi verso una politica di equilibrio tra crescita e sostenibilità. Il presidente Xi Jinping ha recentemente confermato questo orientamento quando ha affermato che il Partito Comunista lavorerà per una “prosperità comune” nel tentativo di colmare i persistenti divari di ricchezza all’interno del paese. Un obiettivo dichiarato della prosperità comune è il rafforzamento della classe media, perciò se, da un lato, potranno esserci degli aumenti delle imposte (soprattutto per i più abbienti), dall’altro c’è anche un forte desiderio di evitare il riferimento a un gravoso modello basato su “imposizione e redistribuzione”, anticamera dell’assistenzialismo.

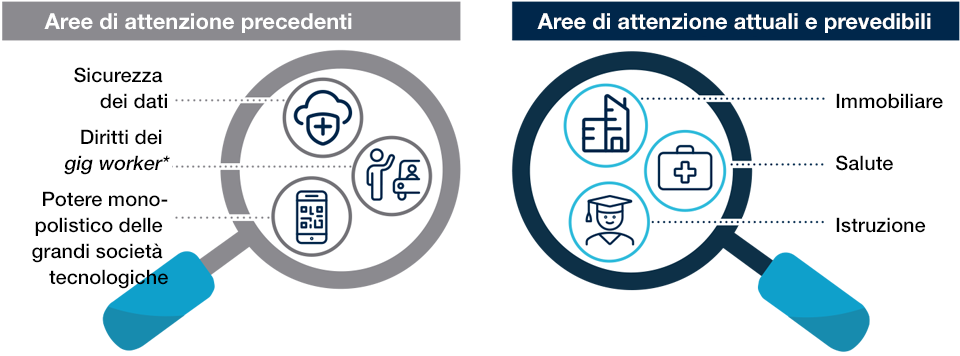

Monitoraggio della spinta cinese verso la prosperità comune

Spostamenti di settore sotto la lente della politica

*Lavoratori precari, per lo più nel settore terziario.

Ciò non sorprende, né appare particolarmente radicale. Riequilibrare la distribuzione della ricchezza per sostenere i consumi interni è un obiettivo valido, specialmente per un’economia in rapido sviluppo qual è quella cinese. Inoltre, non vi è nulla di particolarmente draconiano nel desiderio di Pechino di arginare lo strapotere delle grandi società tecnologiche (anche Washington sta cercando di inasprire le misure antitrust per limitare la posizione dominante di Apple, Google, Facebook e Amazon). Analogamente, l’intervento cinese contro l’istruzione privata si può interpretare come il tentativo di creare una società più equa ed egualitaria, con possibili ricadute positive sullo sviluppo del paese.

La principale differenza tra la normazione nei mercati sviluppati e in Cina è la trasparenza: negli Stati Uniti, nel Regno Unito e nell’UE, le politiche sono visibili nel loro divenire durante il processo legislativo, il che normalmente consente alle parti interessate di fare opposizione e può, pertanto, allungare di molti anni le tempistiche di approvazione di una legge; in Cina, le nuove politiche generalmente compaiono all’improvviso, con poca consultazione ed entrano dunque in vigore molto più rapidamente.

Le società offshore delle società cinesi di nuovo sotto la lente d’ingrandimento

La tendenza cinese ad annunciare nuove politiche senza preavviso complica la vita degli investitori: è difficile investire con fiducia senza sapere su che cosa punteranno gli occhi le autorità. Ad esempio, ha destato a lungo preoccupazione l’atteggiamento di Pechino riguardo alla struttura delle società a partecipazione variabile (VIE), tramite le quali gli investitori stranieri possono investire nelle società cinesi.

Le VIE sono società holding offshore, solitamente con sede nelle Isole Cayman, costituite da alcune grandi società cinesi per quotarsi sui listini esteri. La loro finalità è aggirare le rigide normative che impediscono agli investitori esteri di accedere alla proprietà di società operanti in settori chiave per l’economia cinese. Ciò si ottiene offrendo agli investitori esteri un diritto sui flussi di cassa della società, ma non il controllo derivante dalla proprietà. Tecnicamente, le VIE non sono ammesse dalla normativa cinese, ma nella maggior parte dei casi le autorità cinesi hanno chiuso un occhio.

Tuttavia, capita che la Cina decida di inasprire la normativa sulle società che fanno ricorso alle VIE, com’è avvenuto di recente con l’annuncio dell’introduzione di nuove regole di ampia portata sulle società di istruzione privata. Quando ciò avviene, si diffonde inevitabilmente il timore che Pechino possa varare restrizioni più ampie sulle VIE in generale, il che può suscitare inquietudine presso gli investitori in Cina. A luglio, la Securities and Exchange Commission statunitense ha dichiarato che saranno richieste ulteriori informazioni anche da parte delle società cinesi che fanno ricorso alle VIE.

La “prosperità comune” non è un’espressione per riferirsi al ritorno del comunismo

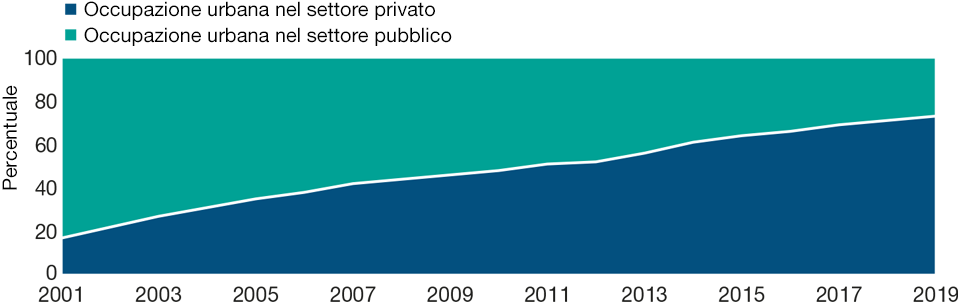

Ma allora, la Cina sta tornando al capitalismo e sta per mettere fuori legge le VIE? È altamente improbabile. Le società private in Cina danno lavoro a molte più persone di quante non ne siano impiegate nel settore pubblico (Figura 1). Il settore privato svolge un ruolo cruciale nella creazione di posti di lavoro, nel miglioramento del tenore di vita, nella guida verso l’innovazione e nel mantenimento della stabilità sociale. Si può pensare che, prendendo di mira le grandi società che sono diventate dominanti nei rispettivi settori, Pechino stia semplicemente cercando di aiutare le società più piccole, creando un contesto più competitivo e incoraggiando l’innovazione.

Il settore privato è la maggiore fonte di lavoro nelle aree urbane cinesi

(Fig. 1) La ripartizione dell’occupazione nelle aree urbane cinesi

Al 31 dicembre 2019. Ultimi dati disponibili.

Fonte: Haver Analytics/Istituto nazionale di statistica della Cina/.

Tuttavia, è importante comprendere che l’idea del governo cinese di come debba funzionare il settore privato è diversa da quella della maggior parte dei governi occidentali. Il termine “prosperità comune” implica che, avendo utilizzato le forze di mercato per dare impulso alla crescita, le autorità sono ora propense a garantire una ridistribuzione della ricchezza in modo più equo, il che può significare tirare il freno alle società che diventano troppo grandi. Perciò, se un revival del maoismo è altamente improbabile, è invece probabile che assisteremo a un nuovo approccio mirante a trovare un equilibrio tra la crescita, da un lato, e l’uguaglianza e l’equità dall’altro.

I mercati devono ancora cogliere pienamente tutte le implicazioni di questo contesto. I recenti annunci normativi hanno chiaramente sorpreso gli investitori, innescando una forte volatilità sui mercati azionari. E mentre gli eventi degli ultimi mesi hanno scatenato un’intensa discussione sui rischi d’investire in Cina, non è ancora chiaro in che modo gli ultimi sviluppi influiranno sul premio al rischio normativo richiesto dagli investitori per investire nel paese.

Servono sangue freddo e la conoscenza della realtà locale

Alla luce di quanto successo negli ultimi mesi, alcuni investitori potrebbero essere tentati di evitare del tutto la Cina. Tuttavia, non riteniamo questa soluzione necessaria né consigliabile. Le strette normative non sono una novità in Cina e sono prevedibili. L’ultima ha attratto maggiormente l’attenzione rispetto alle precedenti perché ha colpito principalmente i titoli delle grandi società, che sono anche quelle più detenute dagli investitori. Tuttavia, le ragioni per investire in Cina (crescita rapida del paese, espansione della classe media, scarsa correlazione con gli altri mercati e sviluppo della tecnologia “made in China”) restano valide. Crediamo che la determinazione del presidente Xi nell’affrontare quelli che ritiene gli eccessi del capitalismo nel sistema attuale, nonché la ruvidezza della politica e della strategia di comunicazione delle autorità non bastino a controbilanciarle.

Intanto, crediamo che il modo più efficace di investire in Cina sia quello di non perdere mai di vista gli obiettivi sociali del governo, ma piuttosto di comprenderli il meglio possibile e integrare tale comprensione nel processo d’investimento. Quali settori e società saranno probabilmente presi di mira dalle autorità cinesi in futuro? Quali, invece, i comparti che il governo intende promuovere?

La migliore risposta a queste domande può venire da un’approfondita conoscenza della realtà locale; pertanto, per investire in Cina in futuro, sarà essenziale comprendere a fondo le politiche e il comportamento del governo cinese. Fino ad ora, la spinta verso la prosperità comune si è manifestata attraverso obiettivi di politica in aree come la sicurezza dei dati, i diritti dei gig worker e l’abuso di posizione dominante delle big tech. In prospettiva futura, si prevede che la spinta del governo verso l’uguaglianza sociale sarà avvertita in modo più acuto in tre settori chiave: comparto immobiliare, sanità e istruzione.

A breve termine, non appena sarà superata la fase di “regolazione del picco” dell’attuale giro di vite, il mercato inizierà probabilmente a discernere tra vincitori e vinti. Alcune società e settori ne usciranno definitivamente compromessi, mentre altri si adatteranno, sopravviveranno e riusciranno persino a prosperare. Ciò che è più importante è che da questa fase potrebbe scaturire una nuova serie di opportunità nei prossimi tre-cinque anni. È qui che il sangue freddo e la conoscenza della realtà locale sono essenziali.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Dicembre 2021 / OBBLIGAZIONARI

Chris Kushlis è sovereign analyst per i Paesi Emergenti nella divisione Fixed Income di T. Rowe Price.

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.