Luglio 2021 / INVESTMENT INSIGHTS

Prospettive moderate per le azioni

Fattori chiave della performance prossimi al picco, rendimenti azionari a rischio calo

Punti Chiave

- Il nostro Asset Allocation Committee ha di recente ridotto lievemente l'allocazione azionaria, in considerazione delle valutazioni elevate dei titoli e delle prospettive economiche moderate.

- Riteniamo che i fattori trainanti della performance possano raggiungere il picco a breve termine, limitando i potenziali rendimenti azionari futuri.

A marzo e aprile, il nostro Asset Allocation Committee ha ridotto lievemente l’allocazione azionaria rispetto a quella obbligazionaria; una decisione inaspettata tenuto conto del contesto economico molto positivo e delle attese di miglioramento degli utili.

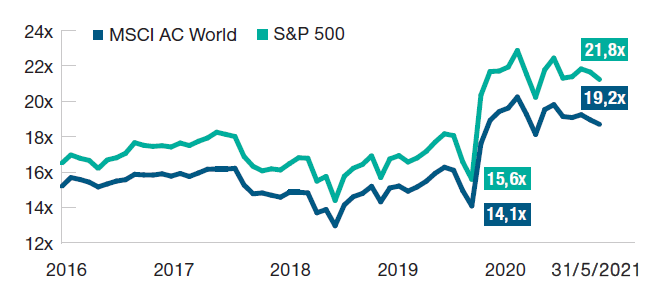

La scelta di sottopesare le azioni si spiega in parte con le valutazioni elevate dei titoli dopo un periodo di notevole apprezzamento. Nei 12 mesi conclusi il 31 marzo 2021, sia l’indice S&P 500 sia l’indice MSCI All Country World hanno guadagnato oltre il 50%. Di conseguenza, previsioni troppo ottimistiche hanno spinto al rialzo i rapporti prezzo/utili (P/E) (v. grafico 1) e i corsi azionari hanno già scontato gran parte delle buone notizie. Inoltre, nonostante un contesto macroeconomico interessante, sono emersi segnali indicanti che i fattori trainanti delle azioni, come le politiche monetaria e di bilancio accomodanti e la solida crescita economica, stiano per raggiungere il picco.

Mentre i titoli hanno continuato ad avanzare negli ultimi mesi, l’impatto positivo di questi fattori trainanti ha iniziato ad attenuarsi. A giugno, la Fed ha mostrato una maggiore preoccupazione riguardo al ritmo dell’inflazione, sottolineando la probabilità che le banche centrali mondiali abbiano forse superato il punto di massima espansività della politica monetaria. In particolare, il tasso di variazione degli acquisti di attività da parte delle quattro maggiori banche centrali mondiali sta già rallentando (v. Grafico 2), e questo rappresenta di solito un fattore sfavorevole per le azioni. Inoltre, è probabile che gli stimoli fiscali raggiungano presto il picco, dato che per il 2022 si prevede un calo della spesa pubblica a seguito della progressiva diminuzione delle misure di sostegno per il coronavirus e un probabile aumento delle imposte sulle società statunitensi per finanziare i costi della ripresa.

Crediamo che il mutevole contesto economico possa limitare i potenziali rendimenti azionari. Riteniamo pertanto che, in una prospettiva futura, possa essere opportuno optare per un’allocazione azionaria più moderata.

Un contesto macroeconomico in evoluzione

Dati al 31 maggio 2021.

I rendimenti passati non sono indicativi di quelli futuri.

Fonti: Standard & Poor’s. MSCI. Analisi di T. Rowe Price sulla base di dati provenienti da FactSet Research Systems Inc. Tutti i diritti riservati. Si veda l’Informativa aggiuntiva.

*Le quattro principali banche centrali sono la Federal Reserve statunitense, la Banca centrale europea, la Banca del Giappone e la Banca centrale cinese

Fonte: Bloomberg Finance L.P. MSCI. Analisi di T. Rowe Price sulla base di dati provenienti da FactSet Research Systems Inc. Tutti i diritti riservati. Si veda l'Informativa aggiuntiva.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Luglio 2021 / INVESTMENT INSIGHTS

Tim Murray è capital markets analyst presso la divisione Multi-Asset.