Giugno 2021 / INVESTMENT INSIGHTS

Trovare valore in mercati azionari dalle valutazioni elevate

Quando l'upside è limitato, la selettività è d'obbligo

Punti chiave

- Date le valutazioni azionarie tirate, le speranze per un ulteriore rialzo risiedono soprattutto nella crescita degli utili che, soprattutto per l'equity USA, sembra già scontata dal mercato.

- A nostro avviso, le revisioni delle stime degli utili andranno a vantaggio delle azioni value, delle small cap, dei Mercati Emergenti e di Paesi come il Regno Unito e il Giappone.

- Quando le valutazioni azionarie sono elevate è fondamentale essere attivi e selettivi per dare il meglio in un contesto di rendimenti in calo.

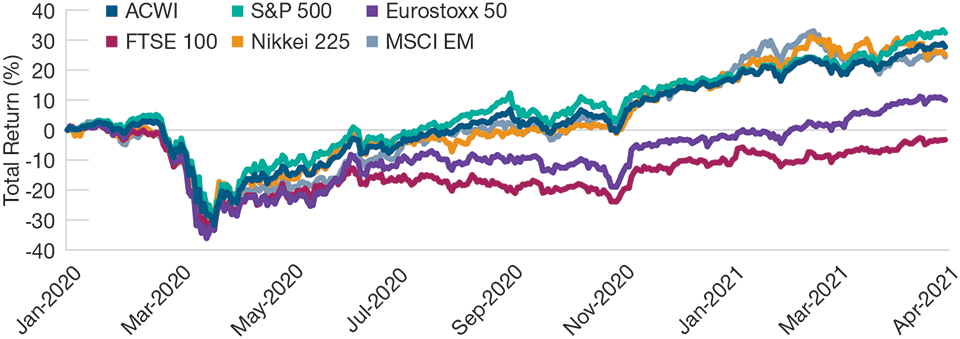

La maggior parte dei mercati azionari ha messo a segno un forte rimbalzo dopo il sell-off generato dalla pandemia tra febbraio e marzo dello scorso anno (Figura 1). Molti indici hanno superato i livelli pre-crisi e alcuni, come l'S&P 500, continuano a macinare record su record. Di conseguenza, le valutazioni di molte piazze finanziarie appaiono oggi eccessivamente tirate. E ora ci si chiede se per i mercati c'è spazio per crescere ancora o se le valutazioni elevate potrebbe dare origine a una correzione dei prezzi.

Le azioni hanno messo a segno un forte rimbalzo dopo il sell-off dello scorso anno

(Fig. 1) Total return dei mercati azionari da gennaio 2020

Al 30 aprile 2021.

MSCI All Country World (ACWI), Standard & Poor's (S&P 500), Eurostoxx 50, FTSE 100, Nikkei 225, MSCI Emerging Markets (MSCI EM).

Fonte : Elaborazione T. Rowe Price su dati FactSet Research Systems Inc. Tutti i diritti riservati . MSCI e S&P ( vedi informazioni aggiuntive ).

Il livello dei prezzi è sicuramente un elemento chiave che guida i rendimenti dell'equity, ma non è l'unico: nel breve termine è più probabile che a dominare la performance siano altre forze, come la politica e il sentiment. Il rally attuale è alimentato da diversi fattori, tra cui: il massiccio sostegno fiscale da parte dei governi, in particolare degli Stati Uniti; la politica monetaria ultra accomodante delle banche centrali, che hanno inondato i mercati di liquidità; e il crescente ottimismo sulla capacità di convivere con il virus e sulla continua ripresa economica, grazie anche al lancio dei vaccini.

Tuttavia, l'ondata di stimoli fiscali è destinata a finire e l'aumento dell'inflazione potrebbe costringere le banche centrali a ridurre il supporto. In questo contesto è probabile che a un certo punto il sentiment raggiungerà un picco, con gli investitori che inizieranno a preoccuparsi se le valutazioni elevate siano effettivamente giustificate dai fondamentali. In altre parole, il contesto favorevole al trend rialzista potrebbe svanire.

Inoltre, le valutazioni contano soprattutto durante i periodi estremi, ovvero quando sono molto basse, e i rendimenti futuri a lungo termine tendono a essere elevati, oppure quando sono molto elevate, e i rendimenti futuri a lungo termine tendono a essere bassi. È pur vero, comunque, che nel breve termine i prezzi elevati possono continuare a crescere e viceversa. Insomma, individuare i punti di inversione del mercato è un esercizio notoriamente difficile, e lo è ancora di più in un contesto come quello attuale.

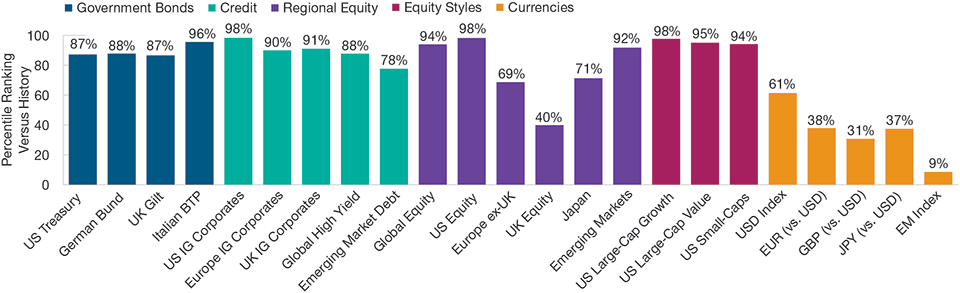

Detto questo, non tutte le asset class hanno valutazioni eccessive. La Figura 2 confronta le valutazioni attuali di varie asset class con i valori degli ultimi 15 anni, classificandole per percentile. Per esempio, i titoli di Stato USA a 10 anni oggi sono più costosi di quanto non lo siano stati negli ultimi 15 anni (nell'87% dei casi). E ancora, la figura 2 fa vedere come alcuni mercati azionari siano molto costosi rispetto alla storia, mentre altri hanno prezzi relativamente interessanti.

La figura 2 mostra anche che i mercati azionari non sono i soli ad avere valutazioni elevate: anche quelle di asset come le obbligazioni corporate e governative sono tirate. Gli investitori che vanno a caccia del rendimento potrebbero quindi non avere alternative migliori all'equity, dove c'è un maggiore incentivo a investire anche per effetto di un aumento delle aspettative di inflazione.

Non tutte le valutazioni sono eccessive

(Fig. 2) Classifiche percentili delle valutazione correnti rispetto agli ultimi 15 anni

Al 30 aprile 2021.

Indici: Treasury USA a 10 anni, Bund tedesco a 10 anni, Gilt britannico a 10 anni, BTP italiano a 10 anni, Bloomberg Barclays (BB) US Corporate Aggregate, BB EuroAgg Corporate, BB Global Aggregate Corporate—Regno Unito, BB Global High Yield, BB EM USD Aggregate, MSCI AC World, S&P 500, MSCI Europe ex UK, MSCI UK, MSCI Japan, MSCI EM, Russell 1000 Growth, Russell 1000 Value, Russell 2000, USD index, EUR spot, GBP spot, JPY spot, JPM EM Currency Index.

Fonte : elaborazione T. Rowe Price su dati FactSet Research Systems Inc. Tutti i diritti riservati . Fonte per i dati dell'indice Bloomberg Barclays: Bloomberg Index Services Limited. MSCI e S&P ( vedi informazioni aggiuntive ).

In un contesto di valutazioni tirate, le speranze di un ulteriore rialzo risiedono principalmente nella crescita degli utili. E la massiccia domanda repressa, il robusto stimolo fiscale e la prospettiva di una riapertura totale delle economie fanno bene sperare per l'andamento futuro degli utili, nel 2021 e nel 2022. Nel primo trimestre di quest'anno, gli "earning" hanno superato le stime degli analisti, con gli utili dell'indice S&P 500 che sono cresciuti del 50% circa rispetto al 2020.

E se da un lato i mercati azionari statunitensi sembrano aver già scontato gran parte della crescita attesa degli utili, dall'altro lato le piazze finanziarie al di fuori degli Stati Uniti, in particolare quelle emergenti, mostrano un potenziale di rialzo maggiore nello scenario di un'economia globale che prende velocità. Alcuni mercati in via di sviluppo, come India e Brasile, però, stanno ancora facendo i conti con la lentezza della campagna vaccinale, mentre altri, come Cina, Corea del Sud e Taiwan, sembrano ormai avere il pieno controllo della pandemia. Inoltre, una ripresa delle aree core dovrebbe avere un impatto positivo sulle economie emergenti, sostenendo gli utili societari.

Le stime degli utili vengono aggiornate continuamente e un'analisi delle previsioni nei primi due anni di ripresa successivi alle ultime due recessioni mostra un aumento generale delle stime. A nostro avviso, la portata della ripresa economica nel 2021 e nel 2022 potrebbe vedere una tendenza simile nelle revisioni al rialzo. Tuttavia, si segnala che nei 3-7 anni successivi alle recessioni c'è stato un calo delle stime, in concomitanza con il rallentamento del ritmo di crescita dell'economia.

Considerando il forte movimento rialzista dell'ultimo anno, la maggior parte delle buone notizie sembra essere già stata scontata dai mercati e questo limita il potenziale upside futuro. Per questo motivo, T. Rowe Price UK e European Investment Committees, insieme agli altri nostri team multi-asset, hanno recentemente ridotto, sebbene leggermente, l'esposizione azionaria complessiva all'interno dei portafogli multi-asset. Tuttavia, manteniamo un'inclinazione verso i segmenti più sensibili alle condizioni economiche, come le azioni value, le small cap e i mercati emergenti, che riteniamo possano trarre vantaggio da ulteriori revisioni al rialzo nelle stime degli utili.

L'esposizione alla prevista ripresa economica globale, unita a fattori come le valutazioni, potrebbe creare delle divergenze tra i mercati azionari regionali. Le economie orientate all'esportazione, come il Regno Unito e il Giappone, per esempio, potrebbero fare meglio degli Stati Uniti e dell'Europa in un contesto di riapertura delle economie, con il Regno Unito che potrebbe anche essere sostenuto dal successo della campagna vaccinale, dalla sua inclinazione verso aree più cicliche e da valutazioni interessanti. Il Giappone, invece, potrebbe ricevere un ulteriore sostegno dalle riforme incentrate sulla corporate governance e sul valore per gli azionisti, insieme alla prevista riapertura dei mercati asiatici.

Sebbene le valutazioni rappresentino un importante motore della performance del mercato azionario, gli investitori dovrebbero considerare anche altri fattori. Siamo in un territorio inesplorato e la difficoltà nel prevedere il comportamento dei mercati consiglia di sposare un atteggiamento prudente e di diversificare il portafoglio. È pur vero che ci sono ancora aree cicliche che probabilmente andranno meglio di altre, ed è proprio su queste aree che gli investitori dovrebbero concentrare la propria attenzione. Quando le valutazioni sono elevate è importante essere attivi e selettivi per dare il meglio in un contesto di rendimenti in calo. Ed è altrettanto importante gestire l'esposizione azionaria complessiva per mantenere quella giusta flessibilità che consenta di tornare sui mercati quando le valutazioni diventeranno più invitanti.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2021 / MARKET OUTLOOK

Yoram Lustig è Responsabile delle Soluzioni Multi-Asset, EMEA , all’interno della divisione di Asset Allocation. Prima di entrare in T. Rowe Price nel 2017, Lustig ricopriva il ruolo di Responsabile degli Investimenti Multi-Asset UK presso AXA Investment Managers.

Michael Walsh è uno stratega di soluzioni con sede a Londra nel team Multi-Asset Solutions per EMEA.