Maggio 2021 / INVESTMENT INSIGHTS

Inefficienze nei Mercati Emergenti

Ultimamente i Mercati Emergenti hanno prestato meno attenzione ai rischi specifici dell'emittente. Un contesto che ora potrebbe cambiare.

I mercati inefficienti possono essere un terreno fertile per la gestione attiva. Ne sono un esempio le obbligazioni societarie emergenti, in virtù delle caratteristiche strutturali tipiche di questo mercato: pochi investitori specializzati nel credito dei Paesi in via di sviluppo, un'ampia dispersione dei prezzi e un'elevata intensità di ricerca. Tutti elementi che possono creare gap informativi e divergenze di prezzi da sfruttare con la gestione attiva. Dalla fine del 2020 abbiamo riscontrato un'ulteriore fonte di inefficienza che ha portato in alcuni casi a un pricing errato del rischio: il "compiacimento" del mercato. Ma ora le cose stanno cambiando.

La marea crescente del "beta" rally

Negli ultimi sei mesi, la ricerca di rendimento, insieme alla liquidità elevata generata da una politica monetaria accomodante, ha portato a una maggiore attenzione verso le società dei Mercati Emergenti. E questo ha dato vita a un contesto di rally in cui neanche le notizie negative (come l'aggravarsi della pandemia in Brasile) sono riuscite a interrompere la tendenza alla riduzione degli spread. Una spiegazione a tutto questo può essere trovata nelle valutazioni, ancora interessanti, che offrivano un maggiore premio per il rischio. Ma probabilmente anche l'illiquidità dei mercati ha giocato un ruolo importante, con gli investitori che non hanno venduto per la paura di non riuscire a rientrare sul mercato.

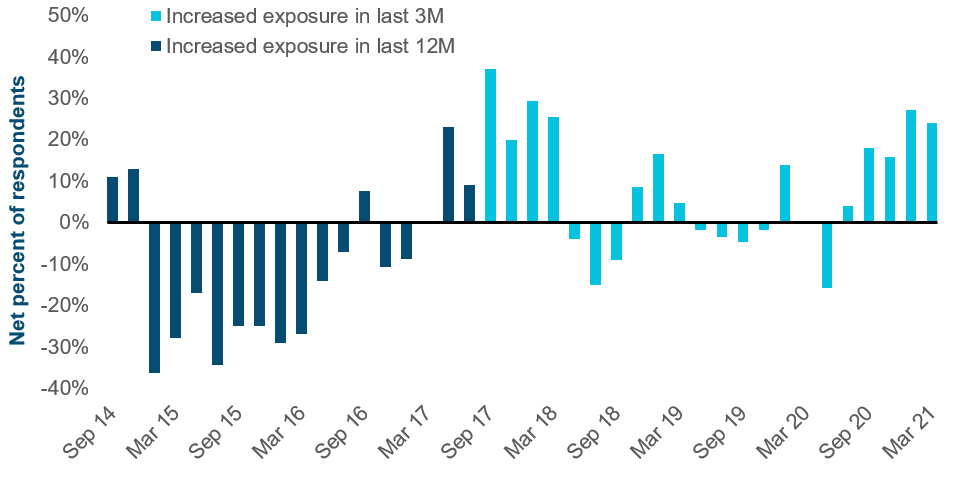

I nostri trader ci hanno segnalato una partecipazione superiore al solito da parte degli investitori nel mercato delle nuove emissioni, e questo sembra aver "ancorato" la domanda. Secondo una recente ricerca di BofA Global Research, il 24% degli investitori USA investment grade ha aumentato l'esposizione alle società dei Mercati Emergenti, anche se il dato è in diminuzione rispetto al 27% di gennaio (vedi grafico) .

Gli investitori statunitensi investment grade segnalano una maggiore esposizione alle obbligazioni societarie dei mercati emergenti

Al 31 marzo 2021

Fonte:

Abbiamo assistito a un aumento dell'interesse verso le società dei Mercati Emergenti, come nel caso deli investitori statunitensi, che fino a ieri probabilmente non avrebbero mai guardato all'alto rendimento dei Paesi in via di sviluppo. Ora, per la restante parte del 2021, stiamo consigliando ai nostri clienti di guardare alle opportunità alfa, e quindi alle specifiche aziende, piuttosto che cavalcare l'onda di un ampio rally del mercato.

Fondamentali sotto i riflettori

Storicamente, durante i "beta" rally si acquista in modo indiscriminato, senza controllare i fondamentali specifici degli emittenti e sottovalutando i rischi. Questo crea una finestra di opportunità per i gestori attivi, capaci di identificare queste anomalie prima che il mercato inizi a concentrarsi di nuovo sui fondamentali.

Nel primo trimestre del 2021 c'è stata una maggiore volatilità dei tassi di interesse, guidata dai Treasury USA, e il costante restringimento degli spread creditizi ha perso vigore, con il mercato che ha smesso di ignorare le notizie negative.

Per esempio, le obbligazioni peruviane sono state vendute ad aprile quando il candidato di estrema sinistra Pedro Castillo (a favore della nazionalizzazione dei settori strategici) ha vinto inaspettatamente il primo turno delle elezioni presidenziali.

E quando la Colombia, sull'orlo di un declassamento ad high yield, ha subìto una battuta d'arresto nell'attuazione di un pacchetto di riforme già pianificato, il mercato ha prezzato rapidamente il rischio di un immediato downgrade.

Forse, però, l'esempio più lampante di un campanello d'allarme per gli investitori è Huarong. Con oltre 20 miliardi di dollari di debito, l'asset manager cinese è ampiamente presente nei portafogli, nonostante una governance tra luci e ombre (un ex chairman è stato condannato quest'anno per diversi reati, tra cui l'abuso di potere nell'allocazione del credito). A nostro avviso, dato il modello di business opaco e gli inadeguati livelli di trasparenza, qualsiasi idea di investimento si basa quasi esclusivamente sullo status di Huarong di impresa statale del governo centrale (SOE).

Fino a poco tempo fa, si pensava che, a differenza di alcune controllate locali, le SOE del governo centrale non potessero fallire, ma questa tesi oggi è stata messa in discussione. In un contesto in cui il governo cinese sta cercando di ridurre la leva finanziaria, si teme che Pechino possa "utilizzare" Huarong per lanciare un messaggio ai mercati. Ma considerando il potenziale impatto sistemico di una tale mossa, non crediamo che la Cina lascerà fallire l'asset manager. Intanto, le valutazioni delle obbligazioni rimangono in un limbo, con gli investitori intenti a valutarne i rischi.

Le opportunità

Con l'avvicinarsi dell'estate e quindi di una fase più tranquilla dei mercati, non vediamo ulteriori fiammate di volatilità nei prossimi mesi. Detto questo, per ora il mercato è in salute, con l'indice di volatilità VIX che rimane al di sotto di quota 20 e con i prezzi delle materie prime sotto controllo. E i fondamentali delle società dovrebbero continua a migliorare, anche se il mercato sta già prezzanto questa eventualità.

In termini di orientamento al rischio, attualmente abbiamo un posizionamento difensivo, con un carry minimo rispetto al benchmark. In generale, stiamo trovando le maggiori opportunità nei mercati di alta qualità come Cina, Messico e India. Altre occasioni si possono trovare in Oman, dove le società stanno traendo beneficio dalle riforme e da un contesto favorevole dei prezzi delle materie prime.

La nostra attenzione è tutta per le storie di miglioramento del credito o per quelle con driver idiosincratici, che sono più difficili da trovare visto che la dispersione degli spread è diminuita. Nel medio termine rimaniamo ottimisti, grazie a una ripresa dei Mercati Sviluppati che dovrebbe rafforzarsi, nonostante la lentezza della diffusione dei vaccini e alcuni rischi all'orizzonte, come la fine degli stimolo fiscale, i rischi elettorali, le tensioni geopolitiche e il rallentamento del credito in Cina.

Rischi - I rischi seguenti sono rilevanti per il portafoglio:

- Rischio del mercato obbligazionario interbancario cinese - la volatilità del mercato e la potenziale mancanza di liquidità a causa del basso volume di scambi di alcuni titoli di debito nel mercato obbligazionario interbancario cinese possono far oscillare significativamente i prezzi di alcuni titoli di debito negoziati su tale mercato .

- Rischio delle obbligazioni convertibili - le obbligazioni contingent convertible hanno caratteristiche simili alle obbligazioni convertibili, con la principale eccezione che la loro conversione è soggetta a condizioni predeterminate, denominate trigger, variabili da un'emissione all'altra e solitamente legate al coefficiente di capitale .

- Rischio Paese (Cina) - tutti gli investimenti in Cina sono soggetti a rischi simili a quelli di altri investimenti nei mercati emergenti. Inoltre, gli investimenti acquistati o detenuti in relazione a una licenza QFII o al programma Stock Connect possono essere soggetti a rischi aggiuntivi .

- Rischio di credito - un titolo obbligazionario o del mercato monetario potrebbe perdere valore se la salute finanziaria dell'emittente peggiora .

- Rischio default - gli emittenti di determinate obbligazioni potrebbero non essere in grado di effettuare pagamenti sui loro bond .

- Rischio derivati - i derivati possono comportare perdite notevolmente superiori al costo dello strumento .

- Rischio legato ai mercati emergenti - i mercati emergenti sono meno consolidati dei mercati sviluppati e quindi comportano rischi maggiori .

- Rischio dei mercati di frontiera: i Paesi di piccole dimensioni che si trovano in una fase iniziale di sviluppo economico e politico rispetto ai mercati emergenti più maturi hanno in genere investibilità e liquidità limitate.

- Rischio legato all'obbligazionario high yield - un'obbligazione o un titolo di debito con rating inferiore a BBB- di Standard & Poor's o un rating equivalente, definito anche "inferiore a investment grade", è generalmente soggetto a rendimenti più elevati ma anche a rischi maggiori.

- Rischio tassi - quando i tassi di interesse aumentano, i valori delle obbligazioni generalmente diminuiscono. Questo rischio è tanto maggiore quanto più lunga è la scadenza di un investimento obbligazionario e quanto maggiore è la sua qualità creditizia .

- Rischio liquidità - qualsiasi titolo potrebbe diventare difficile da valutare o da vendere nel momento e al prezzo desiderati .

- Rischio di concentrazione settoriale - la performance di un portafoglio che investe gran parte delle sue attività in un particolare settore economico (o, per i portafogli obbligazionari, un particolare segmento di mercato), sarà influenzata maggiormente dagli eventi che interessano quel settore o segmento di mercato.

Rischi generali di portafoglio

- Rischio di capitale - il valore dell'investimento varia e non è garantito. È influenzato dalle variazioni del tasso di cambio tra la valuta di base del portafoglio e la valuta di sottoscrizione, se diversa .

- Rischio di controparte - un'entità con la quale il portafoglio effettua transazioni potrebbe non adempiere ai propri obblighi nei confronti del portafoglio .

- ESG e rischio di sostenibilità: i rischi ESG e di sostenibilità possono avere un impatto negativo sul valore di un investimento e sulla performance del portafoglio.

- Rischio di concentrazione geografica - nella misura in cui un portafoglio investe gran parte delle sue attività in una particolare area geografica, la sua performance sarà fortemente influenzata dagli eventi all'interno di quell'area .

- Rischio di copertura - i tentativi di un portafoglio di ridurre o eliminare determinati rischi attraverso la copertura potrebbero non funzionare come previsto.

- Rischio del portafoglio - investire in portafogli comporta alcuni rischi che un investitore non dovrebbe affrontare se investisse direttamente nei mercati .

- Rischio di gestione - il gestore degli investimenti o i suoi delegati possono a volte scoprire che i loro obblighi nei confronti di un portafoglio sono in conflitto con i loro obblighi nei confronti di altri portafogli di investimento che gestiscono (sebbene in tali casi, tutti i portafogli saranno trattati in modo equo) .

- Rischio operativo - problemi operativi potrebbero portare a interruzioni delle operazioni di portafoglio o perdite finanziarie .

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Maggio 2021 / INVESTMENT INSIGHTS

Siby Thomas è un gestore di portafoglio e analista del credito dei mercati emergenti nella divisione Fixed Income. Siby è co-portfolio manager della strategia Emerging Markets Corporate Bond.