Mai 2021 / INVESTMENT INSIGHTS

EM-Unternehmensanleihen: Sorglosigkeit der Anleger schafft neue Marktineffizienzen

Die Assetklasse stand bei den Anlegern zuletzt hoch im Kurs und wurde unabhängig von emittentenspezifischen Risiken stark zugekauft. Doch das könnte sich ändern.

Ineffiziente Märkte sind für Manager, die auf eine aktive Titelauswahl ausgerichtet sind, üblicherweise ein attraktives Revier. Das ist beispielsweise bei EM-Unternehmensanleihen der Fall. Dabei sorgen strukturelle Merkmale potenziell für Informationslücken und Fehlbewertungen, die aktive Manager für ihr Portfolio nutzen. So bieten EM-Unternehmensanleihen für aktive Anleger beispielsweise den Vorteil, dass nur wenige spezialisierte Anleger an diesen Märkten investieren. Zugleich zeichnet sich der Markt tendenziell durch eine starke Preisstreuung aus und er erfordert intensives Research. Seit Ende 2020 beobachten wir zudem eine zusätzliche Quelle der Ineffizienz in Form einer gewissen Sorglosigkeit der Anleger, die mitunter eine falsche Einpreisung der Risiken zur Folge hat. Doch dieser Trend ändert sich gerade.

Die Beta-Rally: „Die Flut hebt alle Boote“.

Seit etwa sechs Monaten steigt das Interesse der Anleger an EM-Unternehmensanleihen stark an. Grund dafür ist die schwierige Suche nach angemessenen Renditen in Kombination mit einer massiven Marktliquidität aufgrund der expansiven Geldpolitik. Die Folge war eine marktweite Rally, bei der selbst negative Schlagzeilen (beispielsweise über das dramatische Pandemiegeschehen in Brasilien) den Trend sinkender Kreditspreads nicht aufhalten konnten. Diese robuste Entwicklung war zum einen darauf zurückzuführen, dass diese Papiere aufgrund ihrer anhaltend attraktiven Bewertung nach wie vor hohe Risikoprämien abwarfen – zum anderen aber auch darauf, dass die Anleger wegen der relativ niedrigen Liquidität dieser Märkte zögerten, ihre Positionen zu verkaufen, aus Angst, später nicht wieder einsteigen zu können.

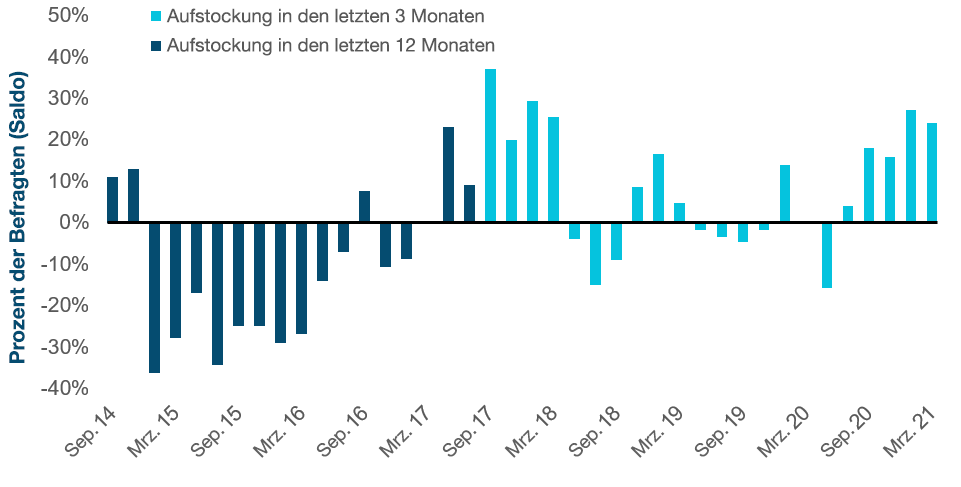

Aus einzelnen Berichten unserer Händler wissen wir, dass Crossover-Anleger in den letzten sechs Monaten verstärkt in Neuemissionen investiert haben – was die Nachfrage zu verankern scheint. Aktuellen Untersuchungen von BofA Global Research zufolge haben unter dem Strich 24 Prozent der US-Investment-Grade-Anleger ihr Engagement in EM-Unternehmensanleihen aufgestockt (gegenüber 27 Prozent im Januar, siehe Grafik)..

Aus Einzelberichten wissen wir auch, dass das Interesse an EM-Unternehmensanleihen auch bei anderen Anlegern gestiegen ist, beispielsweise bei US-Anlegern, die sich bislang möglicherweise zwar getraut haben, amerikanische Hochzinsanleihen beizumischen – eine Anlage in den Schwellenländern jedoch für zu riskant hielten. Wir glauben, dass es in den kommenden Monaten des Jahres vor allem darauf ankommt, Alpha-Potenziale ausfindig zu machen, statt nach Beta-Chancen zu suchen. Anders ausgedrückt sehen wir Renditepotenzialen vor allem durch die Identifizierung idiosynkratischer, unternehmensspezifischer Anlagegelegenheiten – und nicht darin, auf der Welle einer breiten Marktrally zu reiten.

US-Investment-Grade-Anleger investieren verstärkt in EM-Unternehmensanleihen

Stand: 31. März 2021.

Quelle: BofA-Umfrage unter Anleihe-Investoren, Bank of America

Fundamentaldaten wieder im Fokus

Historisch gesehen zeichnet sich eine Beta-Rally üblicherweise dadurch aus, dass die Anleger relativ wahllos und ohne genauere Prüfung der emittentenspezifischen Fundamentaldaten und Risiken investieren. Für aktive Manager eröffnet sich dadurch ein interessantes Zeitfenster, um Anomalien zu nutzen, bevor sich der breite Markt wieder auf die Fundamentaldaten zurückbesinnt.

Im ersten Quartal 2021 ist die Zinsvolatilität gestiegen, vor allem am Markt für US-Treasuries. Zugleich hat sich die kontinuierliche Verengung der Kreditspreads verlangsamt. In den letzten Monaten hat zudem die Sorglosigkeit der Anleger in Bezug auf negative Schlagzeilen nachgelassen, während sich die Spreads wieder deutlich volatiler entwickelt haben.

Dass die Anleger wieder stärker die Risiken in den Blick nehmen, zeigt sich beispielsweise an den Anleihemärkten Perus: die Titel wurden im April stark abverkauft, nachdem der linksradikale Kandidat Pedro Castillo, der auf einer Plattform zur Verstaatlichung der Ressourcen kandidiert, unerwartet die erste Runde der Präsidentschaftswahlen gewann.

Ein weiteres Beispiel ist Kolumbien, das kurz vor einer Rating-Herabstufung in das Hochzinssegment steht und dessen Anleihen von den Anlegern unmittelbar abgestoßen wurden, nachdem die Umsetzung der geplanten Reformen ins Stottern gerieten war.

Das vielleicht eindringlichste Beispiel für einen Weckruf an die Anleger ist jedoch der chinesische Vermögensverwalter Huarong, der mit einem Volumen an ausstehenden Anleihen von mehr als 20 Milliarden US-Dollar in vielen Portfolios vertreten ist – trotz fragwürdiger Corporate Governance. So wurde beispielsweise ein ehemaliger Vorsitzender unter anderem wegen Machtmissbrauch bei der Kreditvergabe hingerichtet. Angesichts des undurchsichtigen Geschäftsmodells des Unternehmens und der unzureichenden Offenlegung beruhen unserer Ansicht sämtliche Anlageargumente für diesen Titel einzig und allein auf der Tatsache, dass Huarong ein staatliches Unternehmen der chinesischen Zentralregierung (SOE) ist.

Bis vor kurzem herrschte allgemein die Annahme, dass ein SOE der Zentralregierung (anders als einige kommunale SOEs) niemals fallen gelassen würde. Allerdings wird diese Hypothese zurzeit infrage gestellt. Zu einer Zeit, in der die chinesische Regierung um eine Senkung der Unternehmensschulden bemüht ist, steigt die Sorge, dass sie möglicherweise ein Exempel an Huarong statuieren will, um eine Botschaft an die Märkte zu senden. In Anbetracht der potenziellen systemischen Auswirkungen eines solchen Schrittes glauben wir nicht, dass Huarong scheitern würde. Dennoch befinden sich die Kurse der Anleihen derzeit in der Schwebe, da die Anleger gerade eine Risikoneubewertung vornehmen.

Aktuelle Anlagechancen

In den kommenden Monaten würden uns weitere einzelne Volatilitätsschübe wenig überraschen, zumal wir zu Beginn der ruhigeren Sommermonate mit weniger Liquidität rechnen. Unterdessen ist der Gesamtmarkt unseres Erachtens weiter intakt: Der Volatilitätsindex (VIX) liegt nach wie vor unter der 20-Punkte-Marke, während die Rohstoffpreise anhaltend Unterstützung bieten. Zugleich sollten sich die Fundamentaldaten der Unternehmen nach dem schwierigen Jahr 2020 weiter verbessern, was jedoch weitgehend bereits eingepreist ist.

Was unsere Risikopositionierung angeht, so halten wir derzeit ein recht defensives Portfolio mit einem minimalen Carry gegenüber der Benchmark. Insgesamt finden wir die besten Anlagepotenziale in höherwertigen Märkten wie China, Mexiko und Indien, aber auch bei Unternehmensanleihen aus Oman, die von einer positiven Reformdynamik und einem günstigen Rohstoffpreisumfeld profitieren.

Unser Fokus liegt auf Unternehmen mit dem Potenzial einer Ratingheraufstufung oder mit idiosynkratischen Treibern, die zugegebenermaßen aufgrund der abnehmenden Spread-Differenzen schwieriger zu finden sind. Wir schätzen den mittelfristigen Ausblick wieder optimistischer ein: Die aktuelle Wirtschaftserholung in den Industrieländern dürfte letztlich auch den Schwellenländern zugutekommen – auch wenn die Impfkampagnen hier langsamer fortschreiten und das Makro-Umfeld schwieriger ist (Auslaufen der Konjunkturprogramme, Risiken im Vorfeld der Wahlen, geopolitische Spannungen, Verlangsamung der Kreditvergabe in China).

Risiken – Folgende Risiken sind für das Portfolio von wesentlicher Bedeutung:

- Risiko in Verbindung mit dem chinesischen Interbanken-Anleihemarkt - Die Marktvolatilität und ein möglicher Liquiditätsmangel infolge des geringen Handels mit bestimmten Schuldtiteln am chinesischen Interbankenmarkt für Anleihen können dazu führen, dass die an diesem Markt gehandelten Schuldtitel erheblichen Kursschwankungen unterliegen.

- Risiken bedingter Pflichtwandelanleihen - Bedingte Pflichtwandelanleihen (Contingent Convertible Bonds, CoCos) besitzen ähnliche Merkmale wie Wandelanleihen. Der wesentliche Unterschied ist, dass für ihre Wandelung bestimmte Bedingungen (sog. „Trigger Events“ oder Wandlungsauslöser) erfüllt sein müssen, die gewöhnlich auf die Kapitalquote bezogen sind und von Emission zu Emission variieren.

- Länderrisiko (China) - Anlagen in China sind immer ähnlichen Risiken ausgesetzt wie Anlagen in anderen Schwellenländern. Darüber hinaus können Anlagen, die im Zusammenhang mit einer QFII-Lizenz oder dem Programm Stock Connect erworben wurden oder gehalten werden, zusätzlichen Risiken ausgesetzt sein.

- Kreditrisiko - Anleihen und Geldmarktpapiere können an Wert verlieren, wenn sich die finanzielle Lage des Emittenten verschlechtert.

- Ausfallrisiko - Die Emittenten bestimmter Anleihen sind möglicherweise nicht mehr in der Lage, Zahlungen für ihre Anleihen zu leisten.

- Derivaterisiko - Derivate können zu Verlusten führen, die deutlich über den Kosten des Derivats liegen.

- Schwellenmarktrisiko - Die Märkte der Schwellenländer sind weniger etabliert als die Märkte der Industrieländer und bergen daher höhere Risiken.

- Frontiermarktrisiko - Länder mit kleineren Märkten, die sich in einer früheren Phase ihrer wirtschaftlichen und politischen Entwicklung befinden als etabliertere Schwellenländer, weisen normalerweise eine begrenzte Investierbarkeit und Liquidität auf.

- Risiko in Verbindung mit Hochzinsanleihen - Anleihen oder Schuldtitel von Emittenten mit einem Rating von Standard & Poor’s unter BBB- (oder einem gleichwertigen Rating), auch als „Sub-Investment-Grade“ bezeichnet, werfen normalerweise höhere Renditen ab, sind jedoch auch mit höheren Risiken verbunden.

- Zinsrisiken - Wenn die Zinsen steigen, verlieren Anleihen in der Regel an Wert. Dieses Risiko ist im Allgemeinen umso größer, je länger die Laufzeit und je höher die Kreditqualität eines Anleiheinvestments ist.

- Liquiditätsrisiko - Wertpapiere sind möglicherweise nur schwer zu bewerten oder lassen sich nicht ohne Weiteres zum gewünschten Zeitpunkt oder zum gewünschten Preis veräußern.

- Sektorbezogenes Konzentrationsrisiko - Die Performance eines Portfolios, das sein Vermögen zum Großteil in einen bestimmten Wirtschaftssektor (oder im Fall von Anleiheportfolios in ein bestimmtes Marktsegment) investiert, wird von Ereignissen, die diesen Sektor oder dieses Segment des Anleihemarktes betreffen, stärker beeinflusst.

Allgemeine Portfoliorisiken

- Kapitalrisiko - Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

- Gegenparteirisiko - Juristische Personen, mit denen das Portfolio Transaktionen tätigt, kommen ihren Verpflichtungen gegenüber dem Portfolio möglicherweise nicht nach.

- ESG- und Nachhaltigkeitsrisiko - Das ESG- und Nachhaltigkeitsrisiko kann sich wesentlich negativ auf den Wert einer Anlage und auf die Performance des Portfolios niederschlagen.

- Geografisches Konzentrationsrisiko - Sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst.

- Absicherungsrisiko - Der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis.

- Anlageportfoliorisiko - Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

- Managementrisiko - Der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Portfolio mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden).

- Operatives Risiko - Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Mai 2021 / INVESTMENT INSIGHTS

Mai 2021 / INVESTMENT INSIGHTS

Siby Thomas ist Portfoliomanager und Kreditanalyst für Schwellenländer im Anleihenbereich von T. Rowe Price. Er ist Co-Portfoliomanager der Emerging Markets Corporate Bond Strategy.