Marzo 2021 / INVESTMENT INSIGHTS

Perché la ripresa dell'Eurozona non sarà come quella di Pechino

Dopo un forte rimbalzo iniziale, potrebbe profilarsi un periodo di eurosclerosi

Punti chiave

- La zona euro sarà una delle tante regioni al mondo che spera in una ripresa post-COVID simile a quella della Cina.

- Tuttavia, dopo un forte rimbalzo iniziale, è probabile che la ripresa dell'Unione europea richieda più tempo e che sarà più dolorosa di quella cinese.

- Ciò graverebbe sulla crescita a medio termine della zona euro e probabilmente rafforzerebbe il renminbi nei confronti dell'euro.

Il successo della Cina nel riportare rapidamente la sua economia sulla buona strada dopo la crisi da coronavirus sarà studiato da vicino da altre regioni che sperano di ottenere lo stesso risultato. La zona euro in particolare, che potrebbe andare incontro a lockdown prolungati viste le difficoltà dell'intera Unione europea nel piano di vaccinazione, spera che l'esperienza della Cina rappresenti un modello per il suo percorso di ripresa. Tuttavia, se da un lato l'esperienza di Pechino può insegnare qualcosa all'Ue, dall'altro lato è probabile che la ripresa europea sia più dolorosa e che richieda più tempo.

In questo contesto, i rendimenti del debito denominato in euro potrebbero mantenersi al di sotto di quelli delle altre economie sviluppate, in particolare degli Stati Uniti. Tutto questo potrebbe portare a un rafforzamento del renminbi nei confronti dell'euro .

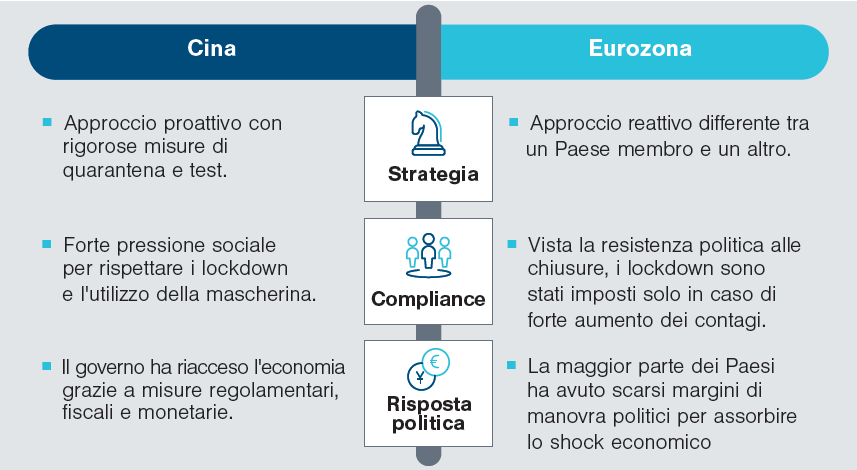

Pandemia, due risposte a confronto

L'approccio diverso della Cina e dell'Eurozona

Come rispondere alla crisi: la lezione della Cina

La Cina ha reagito alla pandemia attraverso un mix di politiche rigorose di quarantena, tecnologia e test su larga scala. La pressione sociale per ottemperare a misure come mascherine e lockdown è stata elevata. Così, nonostante la diffusione del Covid-19 nella maggior parte delle città della Cina e nonostante le incertezze scientifiche dovute alla novità del virus, Pechino è riuscita a contenere la pandemia e a febbraio ha potuto iniziare a riaprire il Paese. Da allora si sono verificati una manciata di focolai qua e là, ma le autorità sono state in grado di riportarli rapidamente sotto controllo attraverso test di massa e quarantene mirate.

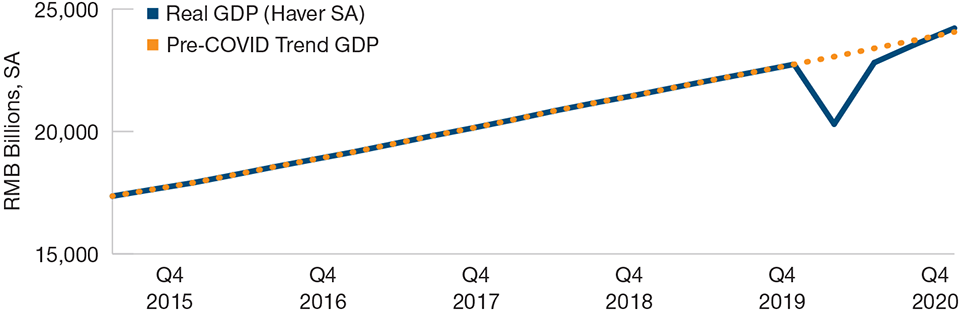

L'economia cinese è tornata sulla buona strada

(Fig. 1) Ha ripreso la sua traiettoria pre-Covid

Dal 28 febbraio 2021.

I rendimenti passati non sono indicativi di quelli futuri

Fonte

Quando la situazione è tornata sotto controllo e le restrizioni ai movimenti sono state allentate, il governo ha fatto ripartire l'economia attraverso un mix di strumenti fiscali, monetari e normativi. Una caratteristica chiave dell'approccio del governo cinese è stata la sua attenzione a ripristinare e far funzionare l'economia dal lato dell'offerta, rimanendo più misurato nel sostegno alla domanda.

Dal punto di vista fiscale, il governo cinese ha aumentato il deficit dal 5% al 6% del PIL (secondo i dati del Fondo monetario internazionale). Le misure si sono concentrate sulla previsione di sgravi fiscali e previdenziali, sul potenziamento dell'assistenza alla disoccupazione, inclusa una maggiore copertura per i lavoratori migranti, e sul consentire ai governi locali di contrarre maggiori prestiti per investire in infrastrutture. Sul versante monetario, la Banca Popolare Cinese ha aumentato il ritmo delle iniezioni di liquidità, abbassando i tassi sui pronti contro termine e sui prestiti a termine e riducendo i requisiti di riserva bancaria.

Le recessioni profonde spesso portano a una ripresa vigorosa, ma generalmente le economie non tornano mai sulla stessa strada che stavano percorrendo prima della recessione. In tal senso, Pechino è stata un'eccezione, grazie alla scelta di far ripartire prima di tutto l'offerta: sebbene lo shock iniziale causato dai lockdown (il PIL è sceso del 7% su base annua nel primo trimestre), la risposta positiva alle misure di salute pubblica e alla politica economica ha portato a una rapida ripresa a forma di V, con un ritorno alla crescita nel secondo trimestre e un ritorno ai tassi pre-Covid entro il quarto trimestre.

Come in un normale ciclo economico, la ripresa della Cina è stata inizialmente guidata dal settore manifatturiero. Pechino ha fornito merci fondamentali al resto del mondo in un periodo in cui altri Paesi hanno conosciuto interruzioni, e ha visto un balzo delle esportazioni guidato da apparecchiature mediche e strumenti elettronici necessari per lavorare da casa. Sono rimasti invece indietro i servizi che richiedono il contatto personale (la ristorazione, per esempio), che hanno iniziato a riprendersi solo verso la fine dell'anno scorso. Tuttavia, la sovraperformance iniziale del settore manifatturiero ha aiutato la Cina a tornare al suo percorso di crescita tendenziale, quasi come se la recessione indotta dalla pandemia non fosse mai avvenuta.

Perché l'Europa è diversa

I governi dell'UE hanno adottato un approccio reattivo, e per lo più nazionale, al contenimento della prima ondata. Viste le resistenze politiche all'imposizione di restrizioni alla libertà personale, e considerando anche le preoccupazioni per il costo della chiusura delle economie, la maggior parte dei Paesi ha deciso di imporre restrizioni significative solo in risposta a un forte aumento dei contagi. I membri dell'Europa centrale e orientale che invece avevano imposto preventivamente restrizioni personali molto severe sono riusciti a evitare quasi completamente la prima ondata. Ciò a dimostrazione che anche in Europa una forte azione preventiva, supportata dalla tecnologia, avrebbe potuto ridurre in modo significativo la diffusione del virus e di conseguenza le perdite economiche associate.

Le autorità monetarie e fiscali hanno sostenuto le economie al meglio delle loro capacità, ma la maggior parte dei Paesi non aveva grandi margini di manovra per assorbire uno shock di tale portata. Il programma della Banca Centrale Europea ha sicuramente aiutato, ma al tempo stesso ha ridotto il rendimento del Bund decennale solo di 25 punti base, poiché era già su livelli molto bassi. In confronto, il programma di acquisto di asset della Federal Reserve ha portato a una riduzione di oltre 100 punti base nei rendimenti del Treasury USA. Il limitato impatto della politica monetaria nella zona euro ha creato una maggiore dipendenza dalle politiche fiscali che, tuttavia, sono state molto diverse tra un Paese e l'altro dell'Unione Europea. Rispetto ad altri membri UE, per esempio, Germania e Francia sono state più generose nel supporto ai redditi e nel fornire stimoli fiscali. Questo ha portato a una ripresa a due velocità e ha esacerbato i differenziali di crescita che erano già presenti nell'unione monetaria prima della crisi.

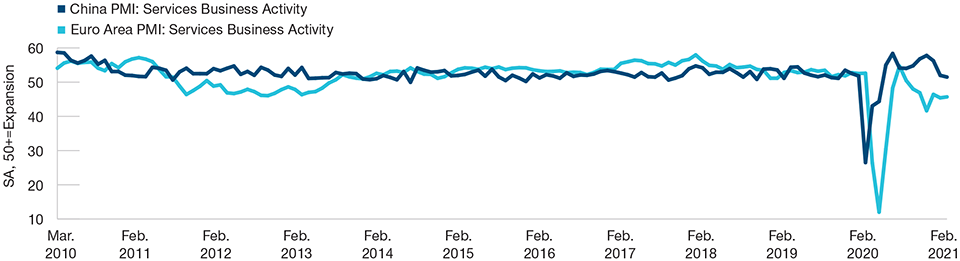

Due lockdown hanno colpito duramente il settore servizi dell'Eurozona

(Fig. 2) In Cina il settore servizi ha dovuto affrontare un solo lockdown

(Fig. 2) Il settore servizi cinese ha dovuto affrontare un solo lockdown

(Fig. 2) Il settore servizi cinese ha dovuto affrontare un solo lockdown

Dal 28 febbraio 2021.

SA = Rettificato stagionalmente.

Fonte

In questo contesto ha brillato il Recovery Fund, attraverso cui l'Unione Europea distribuirà agli Stati membri contributi e prestiti per 750 miliardi di euro. Concordare un pacchetto di aiuti di queste dimensioni ha rappresentato un grande passo avanti in un blocco economico che ha visto opinioni fortemente opposte sulla condivisione dei rischi. Tuttavia, il requisito della ratifica da parte di ogni singolo Paese, il conflitto su alcune clausole e il processo burocratico di approvazione faranno sì che il maggiore impatto iniziale si vedrà probabilmente solo alla fine del 2021 e nel 2022, forse troppo tardi per supportare una forte ripresa.

Dopo un forte rimbalzo iniziale, il tasso di crescita a medio termine dell'Eurozona rimarrà basso

Come in Cina, anche nell'Eurozona la ripresa iniziale dalla crisi da coronavirus è stata guidata dal settore manifatturiero, sostenuto a sua volta dalla forte domanda interna e globale. Tuttavia, il settore dei servizi UE è stato duramente colpito da due lockdown, con diversi Paesi che tuttora mantengono restrizioni sull'attività del terziario. Dopo la revoca dei lockdown, il settore si è ripreso dapprima rapidamente, ma poi è stato colpito di nuovo duramente quando il consumo sociale è stato limitato durante l'autunno e l'inverno. Una ripresa su vasta scala deve essere sostenuta anche da un miglioramento nel comparto dei servizi.

Riteniamo che il ritorno alla normalità nell'UE richiederà tempo. Anche quando la maggior parte della popolazione della zona euro sarà vaccinata e tutte le restrizioni relative al coronavirus saranno rimosse è improbabile che l'economia tornerà al modello pre-pandemico di consumo di servizi con la stessa rapidità riscontrata in Cina. La cassa integrazione e i prestiti a sostegno delle imprese in tutta la zona euro hanno salvato posti di lavoro e imprese, ma la lunga durata della crisi, l'alternarsi a strappi dei lockdown e i cambiamenti nelle preferenze dei consumatori aumentano il rischio che questi posti di lavoro e queste imprese siano diventati meno sostenibili. Una volta rimosse le restrizioni, invece di tornare alla normale operatività è più probabile che un numero considerevole di aziende chiuderà definitivamente e che molti lavoratori saranno costretti a trovare un nuovo impiego. Gli interventi governativi di ampia portata hanno quindi ritardato la "distruzione", spostandola dal pieno della recessione all'inizio della ripresa. Questo dovrebbe inevitabilmente portare a un difficile periodo di aggiustamento, che potrebbe tradursi in un certo grado di “eurosclerosi 1” e, quindi, in una minore crescita di lungo periodo.

Implicazioni sui mercati finanziari

Le economie della zona euro saranno in grado di seguire la Cina nel revocare tutte le restrizioni da Covid-19 una volta che la vaccinazione di massa inizierà ad avere un impatto sulla diffusione del virus. In previsione di tale evento, si prevede un sell-off iniziale dei rendimenti delle obbligazioni e un rafforzamento dell'euro. Tuttavia, dopo il rimbalzo iniziale dovuto all'abolizione delle restrizioni, il possibile aumento della disoccupazione e delle chiusure aziendali nel settore dei servizi (una volta ritirato il sostegno fiscale) peserà sulla crescita economica. In pratica, ciò dovrebbe tradursi in un aumento dei rendimenti inferiore ad altre grandi economie, come gli Stati Uniti

L'avanzo delle partite correnti sia in Cina sia nella zona Euro è una determinante importante dei rispettivi tassi di cambio. Entrambe le economie trarranno probabilmente vantaggio dal boom globale della domanda manifatturiera e, quindi, manterranno i loro avanzi delle partite correnti. Tuttavia, la probabile eurosclerosi nel settore dei servizi della zona Euro potrebbe pesare sulla moneta dell'Unione. Ciò suggerisce una sovraperformance nel medio termine del renminbi rispetto all'euro, soprattutto dopo che l'impulso iniziale alla crescita dell'Eurozona dovuto all'eliminazione delle restrizioni sarà svanito.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Marzo 2021 / INVESTMENT INSIGHTS

Aprile 2021 / MARKETS & ECONOMY

Chris Kushlis è sovereign analyst per i Paesi Emergenti nella divisione Fixed Income di T. Rowe Price.