März 2021 / INVESTMENT INSIGHTS

Eurozone: Voraussichtlich keine schnelle Post-COVID-Erholung nach chinesischem Vorbild

Die Wirtschaft der Währungsunion könnte nach einem starken ersten Wachstumsschub stagnieren.

Auf den Punkt gebracht

- Vor allem die Länder der Eurozone hoffen auf eine schnelle Post-COVID-Erholung wie in China.

- Wir glauben, dass die europäische Wirtschaft nach der Pandemie anfänglich stark zulegt, danach jedoch stagnieren könnte.

- Auf mittlere Sicht erwarten wir für die Eurozone ein eher schwaches Wachstum und eine potenzielle Aufwertung des Renminbi gegenüber dem Euro.

Die Welt blickt derzeit auf China – dem Land, dem es gelungen ist, die Wirtschaft nach der Pandemie schnell wieder auf Kurs zu setzen. Vor allem die Eurozone, die mit schleppenden Impfkampagnen und verlängerten Lockdowns zu kämpfen hat, hofft auf einen ähnlich starken Post-COVID-Aufschwung, sobald die Pandemie unter Kontrolle ist. Auch wenn die EU in wirtschaftlicher Hinsicht eine Menge von China lernen kann, sind die wirtschaftlichen und politischen Gegebenheiten so verschieden, dass der chinesische Kurs kaum als Blaupause dienen kann. Vielmehr dürfte sich die europäische Wirtschaft nach einem starken ersten Wirtschaftsschub langsamer und schmerzhafter erholen.

Zwei unterschiedliche Wege der Pandemie-Bekämpfung

China hat in wichtigen Punkten eine andere Strategie verfolgt

Auf mittlere Sicht dürfte das Wachstum in der Eurozone eher schwach ausfallen. Daher rechnen wir bei Euro-Anleihen mit niedrigeren Renditen als bei Anleihen anderer führender Volkswirtschaften, insbesondere der USA. Zugleich könnte der Renminbi mittelfristig gegenüber dem Euro aufwerten.

China hat gezeigt, wie man eine Pandemie unter Kontrolle bringt

Chinas Wirtschaft ist wieder auf Kurs

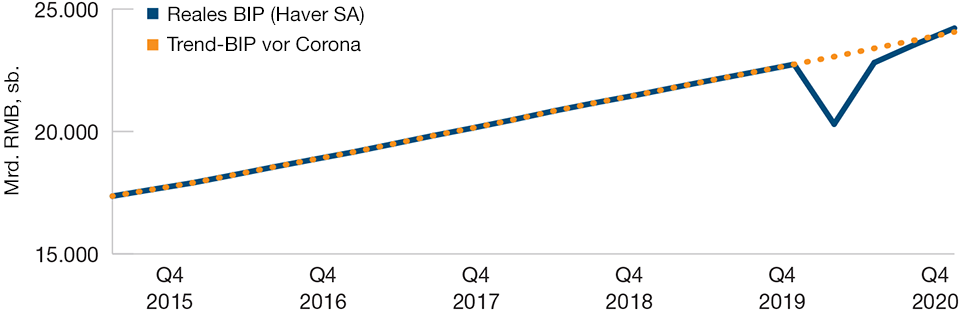

Abbildung 1: Das Wachstum hat wieder das Vorkrisenniveau erreicht.

Stand: 28. Februar 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Sb. = saisonbereinigt.

Quellen: Caixin und IHS Markit/Haver Analytics.

Mit einer Kombination aus strengen Quarantänebestimmungen, modernster Technologie und groß angelegten Massentests hat China nach dem ersten Virusausbruch schnell und entschieden gehandelt. Zudem bestand ein erheblicher sozialer Druck zur Einhaltung von Maßnahmen wie der Maskenpflicht und der Ausgangs- und Kontaktbeschränkungen. Nachdem der Corona-Ausbruch zunächst praktisch alle größeren Städte in China erfasst hatte und die Wissenschaft aufgrund der Neuartigkeit des Virus vor enormen Unsicherheiten gestanden hatte, gelang es China, die Wirtschaft in der Provinz Hubei von Februar bis April 2020 schrittweise wieder hochzufahren. Seitdem verzeichnete China vereinzelte diffuse Virus-Ausbrüche, die jedoch durch gezielte Quarantäneanordnungen und Massentests schnell und mit minimalen Unterbrechungen unter Kontrolle gebracht wurden.

Nachdem das Land die Gesundheitskrise erfolgreich bekämpft und die Mobilitätsbeschränkungen wieder gelockert hatte, gelang es der Regierung zudem, die Wirtschaft mit einer Kombination aus fiskal-, geld- und aufsichtspolitischen Instrumenten schnell wieder auf Kurs zu setzen. Wichtig dabei ist, dass die Stützungsmaßnahmen vor allem auf die Angebots- und weniger auf die Nachfrageseite abzielten.

Daten des Internationalen Währungsfonds zufolge erweiterte die chinesische Regierung das ohnehin schon hohe Defizit um 5 bis 6 Prozent des Bruttoinlandsprodukts (BIP), um die Fiskalmaßnahmen zu finanzieren. Dabei zielte Peking vor allem darauf ab, die Steuer- und Sozialversicherungslast zu verringern, die Arbeitslosenhilfe aufzustocken (und beispielsweise auf Wanderarbeiter auszuweiten) und den Lokalregierungen die Aufnahme höherer Kredite zu ermöglichen, um Investitionen zu verstärken. Zugleich erhöhte die People's Bank of China (PBoC) das Tempo ihrer Liquiditätsspritzen, indem sie die Repo- und Terminkreditzinsen sowie die Mindestreserveanforderungen für Banken reduzierte.

Auf tiefe Rezessionen folgt zwar häufig eine starke Konjunkturerholung – jedoch erreicht die Wirtschaftsleistung üblicherweise nicht so schnell wieder das Vorkrisenniveau. Mit der schwerpunktmäßigen Stützung der Angebotsseite ist es China gelungen, dieses Muster zu durchbrechen. Trotz des enormen anfänglichen Wirtschaftsschocks im ersten Quartal 2020, der einen Einbruch des Bruttoinlandsprodukts (BIP) um 7 Prozent gegenüber dem Vorjahr zur Folge hatte, ist es Peking durch entschiedene gesundheits- und wirtschaftspolitische Maßnahmen gelungen, die Wirtschaft in einer schnellen V-förmigen Erholung wieder auf Kurs zu setzen. Bereits im zweiten Quartal verzeichnete das Land wieder positive Wachstumsraten – und schon im vierten Quartal ein Trendwachstum auf Vorkrisenniveau.

Wie üblich war dabei zunächst das verarbeitende Gewerbe die treibende Kraft, gestützt vor allem auf den Export wichtiger Güter (darunter medizinische Geräte und elektronische Produkte für das Homeoffice) in Länder, deren Wirtschaft pandemiebedingt unterbrochen war. Indes kam das Dienstleistungsgewerbe, das in vielen Bereichen den persönlichen Kontakt erfordert (z. B. Restaurants) erst gegen Ende 2020 allmählich wieder in Schwung. Dennoch erreichte China, gestützt auf die Stärke des verarbeitenden Gewerbes, schnell wieder ein Trendwachstum auf Vorkrisenniveau – fast so, als hätte es nie eine Corona-Rezession gegeben.

Europa geht einen anderen Weg

In Europa haben die meisten Regierungen nach der ersten Infektionswelle vor allem reaktive und nationale Maßnahmen ergriffen. Wesentliche Einschränkungen wurden meist erst nach einem starken Anstieg der Fallzahlen verhängt. Grund dafür war der politische Widerstand gegen Einschränkungen der persönlichen Freiheit und die Sorge um die wirtschaftlichen Folgekosten von Lockdowns. Indes gelang es einigen mittel- und osteuropäischen EU-Mitgliedsstaaten, die erste Infektionswelle durch eine frühzeitige Einschränkung des sozialen Lebens abzuwenden, woran sich zeigt, dass es auch Europa durch eine Kombination aus entschiedenen Präventionsmaßnahmen und technologischen Instrumenten hätte gelingen können, den anfänglichen Virus-Ausbruch einzudämmen – und die wirtschaftlichen Schäden in Schach zu halten.

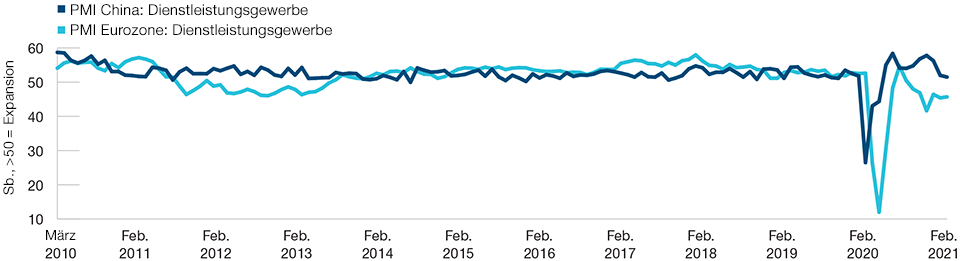

Das Dienstleistungsgewerbe in der Eurozone musste zwei Lockdowns hinnehmen

Abbildung 2: Der chinesische Dienstleistungssektor musste nur einen Lockdown überleben.

Abbildung 2: Der Dienstleistungssektor in China wurde nur in einem Lockdown stillgelegt.

Abbildung 2: Der Dienstleistungssektor in China wurde nur in einem Lockdown stillgelegt.

Stand: 28. Februar 2021.

Sb. = saisonbereinigt.

Quellen: Caixin und IHS Markit/Haver Analytics.

Zugleich haben die europäischen Regierungen versucht, ihre Volkswirtschaften durch geld- und haushaltspolitische Maßnahmen nach besten Kräften zu unterstützen. Dabei stießen jedoch die meisten Länder an ihre Grenzen, da sie nicht genügend politischen Spielraum hatten, um einen derartigen Schock aufzufangen. Das Pandemie-Notfallankaufprogramm (PEPP) der Europäischen Zentralbank hat sicherlich geholfen. Jedoch gelang es lediglich, die ohnehin schon sehr niedrige Rendite für 10-jährige Bundesanleihen um etwa 25 Basispunkte zu senken, während das Wertpapierkaufprogramm der US-Notenbank (Fed) die Renditen für US-Schatzanleihen um mehr als 100 Basispunkte nach unten drückte. Da die Zentralbanken der Eurozone kaum noch Spielraum für Stützungsmaßnahmen hatten, setzten die Regierungen vor allem auf Fiskalhilfen – die jedoch in den verschiedenen EU-Mitgliedstaaten äußerst unterschiedlich ausfielen. So waren beispielsweise Deutschland und Frankreich besser in der Lage, Lohnausfälle relativ großzügig auszugleichen und direkte finanzielle Hilfen auszureichen, als andere Länder der Währungsunion. Dies hatte zur Folge, dass der Aufschwung in den einzelnen Ländern in unterschiedlichem Tempo Fahrt aufnehmen konnte – was wiederum die bereits vor der Krise bestehenden Wachstumsgefälle noch verschärft hat.

Der Wiederaufbaufonds der EU, mit dem Zuschüsse und Darlehen in Höhe von 750 Milliarden Euro an die Mitgliedsstaaten verteilt werden sollen, stellte in dieser Hinsicht einen Lichtblick dar. Dass ein gemeinsames Paket dieser Größenordnung überhaupt zustande kam, bedeutet einen wesentlichen Durchbruch für einen Wirtschaftsblock, der dafür bekannt ist, dass er stark gespalten ist, wenn es um die solidarische Übernahme von Risiken geht. Da der Fonds von den einzelnen Ländern ratifiziert werden muss, einige Klauseln umstritten sind und ein bürokratisches Genehmigungsverfahren durchlaufen werden muss, dürfte der Fonds erst Ende 2021 und im Jahresverlauf 2022 eine spürbare Wirkung entfalten – etwas spät, um die Wirtschaft schnell wieder auf Kurs zu bringen.

Nach einem starken ersten Wirtschaftsschub dürfte die Eurozone auf mittlere Sicht recht langsam wachsen

Wie in China wurde die anfängliche Nachkrisenerholung auch in der Eurozone vor allem vom verarbeitenden Gewerbe vorangetrieben, gestützt auf eine starke inländische und globale Nachfrage. Indes wurde das Dienstleistungsgewerbe in der EU durch zwei Lockdowns praktisch außer Gefecht gesetzt, die teilweise immer noch in Kraft sind. Eine relativ schnelle anfängliche Erholung der Branche nach Aufhebung des ersten Lockdowns wurde durch neue Kontaktbeschränkungen ab Herbst schon nach ein paar Monaten wieder abgewürgt. Eine breitbasierte Wirtschaftserholung ist allerdings ohne den Dienstleistungssektor nicht möglich.

Wir glauben, dass die Rückkehr in die Normalität in den EU-Mitgliedstaaten nach einem anfänglichen starken Wirtschaftsschub Zeit brauchen wird. Selbst wenn irgendwann die Mehrheit der europäischen Bevölkerung geimpft ist und die Coronabeschränkungen aufgehoben werden, dürfte der Dienstleistungssektor kaum so schnell wieder das Vorkrisenniveau erreichen, wie es in China der Fall war. Zwar haben die Länder der Eurozone in der Krise verschiedene Arbeitsbeschaffungsmaßnahmen ergriffen und Überbrückungskredite an die Unternehmen ausgereicht. Die längere Dauer der Krise, der häufige Wechsel zwischen Schließungen und Öffnungen der Wirtschaft sowie die Veränderung der Verbrauchermuster erhöhen jedoch das Risiko, dass viele der betroffenen Arbeitsplätze und Unternehmen nach der Krise kaum noch lebensfähig sind. Daher könnten zahlreiche Unternehmen letztlich nicht in der Lage sein, wieder in den normalen Geschäftsbetrieb zurückzukehren, wenn die Beschränkungen aufgehoben werden – was wiederum zahlreiche Mitarbeiter auf die Straße setzen würde. In anderen Worten könnten die weit reichenden staatlichen Interventionen letztlich zur Folge haben, dass der Prozess der „kreativen Zerstörung“ nicht während der Rezession, sondern erst zu Beginn der Erholungsphase stattfindet. Dieser Prozess dürfte unweigerlich eine schwierige Anpassungsphase erfordern, die eine gewisse “Eurosklerose“1 und damit ein geringeres langfristiges Wachstum zur Folge haben könnte.

Folgen für die Finanzmärkte

Wie China werden die Länder der Eurozone letztlich die Corona-Beschränkungen aufheben können, sobald die Bevölkerung immunisiert ist. Bis es aber so weit ist, erwarten wir einen Abverkauf von Euro-Anleihen und eine Aufwertung des Euro. Wenn jedoch nach einer anfänglichen Wirtschaftserholung die Zahl der Arbeitslosen und Insolvenzen im Dienstleistungsgewerbe steigen sollte, sobald die Fiskalhilfen auslaufen, dürfte das Wachstum unter Druck geraten. In der Praxis dürften in der Folge die Renditen für Euro-Anleihen weniger stark steigen als in anderen großen Volkswirtschaften wie den USA.

Der Leistungsbilanzüberschuss sowohl in China als auch in der Eurozone ist eine wichtige Determinante für deren Wechselkurse. Beide Volkswirtschaften dürften von einer stark steigenden globalen Nachfrage nach Industriegütern profitieren und ihre Leistungsbilanzüberschüsse fortschreiben. Allerdings würde eine „Eurosklerose“ im europäischen Dienstleistungsgewerbe den Euro belasten. Daher könnte der Renminbi auf mittlere Sicht gegenüber dem Euro aufwerten – vor allem, wenn in der Eurozone der anfängliche Wachstumsschub infolge der Aufhebung der Corona-Beschränkungen wieder abklingt.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

April 2021 / MARKETS & ECONOMY