INVESTMENT INSIGHTS

Nell'era del QE, le inversioni della curva dei rendimenti preannunciano ancora le recessioni?

novembre 2019

Tomasz Wieladek

, Economista internazionale di T. Rowe Price

Punti essenziali

- Secondo una convinzione affermata, negli Stati Uniti un'inversione della curva dei rendimenti di solito è seguita da una recessione. Oggi però bisogna stare attenti a dare fiducia a questo assunto:

- la nostra analisi suggerisce che quando il debito governativo nel bilancio di una banca centrale supera il 10%, la curva dei rendimenti invertita perde il suo potere predittivo.

- Per questo crediamo che gli investitori dovrebbero dare più peso ai fondamentali macroeconomici quando cercano di valutare il rischio di recessione nell'ambiente attuale.

Secondo una convinzione affermata, negli Stati Uniti un'inversione della curva dei rendimenti di solito è seguita da una recessione - e si capisce perché: dal 1960 sono state sette le recessioni statunitensi precedute da una curva invertita. Ora che la curva dei rendimenti USA si è invertita di nuovo, dobbiamo presumere che ci sia una recessione alle porte?

Andiamoci piano. L'ultima inversione della curva negli Stati Uniti si è verificata dopo un decennio di acquisti di titoli governativi su larga scala (il cosiddetto allentamento quantitativo, o QE) da parte della Federal Reserve (Fed), della Banca d'Inghilterra, della Banca del Giappone e della Banca centrale europea. Sia i precedenti storici, sia la nostra modellazione interna indicano che la presenza di queste banche centrali nei rispettivi mercati obbligazionari come acquirenti di ultima istanza dà corpo alla possibilità che i premi alla scadenza (ossia le remunerazioni extra che gli investitori esigono per il rischio assunto tenendo in portafoglio un titolo a lungo termine fino alla data di rimborso) siano molto più modesti e meno reattivi alle notizie macroeconomiche. Per questo è plausibile che le inversioni della curva dei rendimenti nell'era del QE non abbiano lo stesso potere predittivo che avevano in passato.

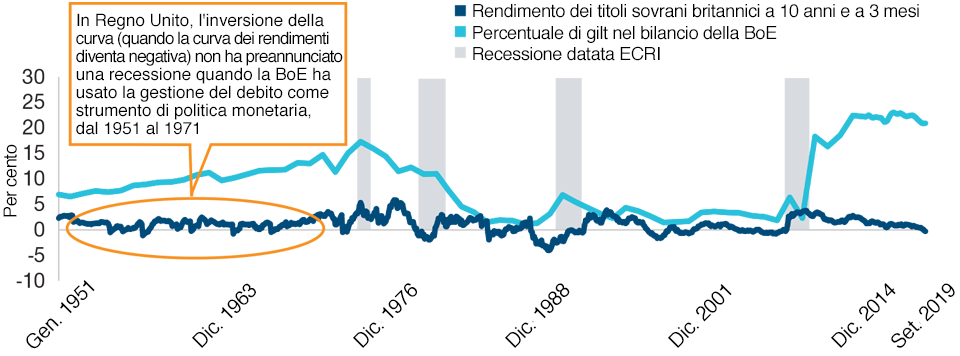

(Fig. 1) Inversioni della curva dei rendimenti britannica nell'era della gestione del debito sovrano

Sei inversioni fra il 1951 e il 1971 non sono state seguite da una recessione

Dati aggiornati a settembre 2019

La performance passata non è un indicatore affidabile di risultati futuri.

Fonti: Banca d'Inghilterra (BoE) e Istituto di ricerca sul ciclo economico (ECRI).

Il compito principale della politica monetaria moderna è mantenere l'economia su una traiettoria di crescita ideale, con un ritmo né troppo rapido, che produrrebbe inflazione e squilibri finanziari, né troppo lento, che implicherebbe un'espansione del PIL inferiore al potenziale.

Le inversioni della curva dei rendimenti nell'era Bretton Woods

Il compito principale della politica monetaria moderna è mantenere l'economia su una traiettoria di crescita ideale, con un ritmo né troppo rapido, che produrrebbe inflazione e squilibri finanziari, né troppo lento, che implicherebbe un'espansione del PIL inferiore al potenziale. Lo strumento principe impiegato tradizionalmente per raggiungere questo obiettivo è il tasso di interesse a breve termine. Quando il ricorso agli aggiustamenti di questo tasso non è una strada praticabile, le banche centrali hanno ripiegato spesso sugli acquisti di debito sovrano, con l'esempio più ovvio in tempi recenti costituito dal QE che è stato messo in campo dopo la crisi finanziaria globale.

C'è un precedente storico per questo tipo di intervento massiccio delle banche centrali sul mercato obbligazionario. Negli anni Cinquanta e Sessanta del secolo scorso, la Banca d'Inghilterra faceva affidamento sulla gestione del debito sovrano ai fini della politica monetaria, nello specifico per bilanciare la domanda aggregata con l'offerta, mentre usava principalmente il tasso a breve termine per tenere la sterlina nel sistema di Bretton Woods con tassi di cambio fissi. All'epoca le banche britanniche dovevano avere una quota di asset liquidi minima del 30% e, diversamente dai Treasury a breve termine, i gilt a scadenza più lunga non vi contribuivano. Vendendo gilt alle banche e assorbendo Treasury, la Banca d'Inghilterra riusciva quindi a rendere più stringente il vincolo del coefficiente di liquidità, riducendo di conseguenza l'offerta di credito. Nel periodo in cui è rimasto in vigore questo regime, durato dal 1951 al 1971, la curva dei rendimenti si è invertita sette volte per effetto dei rialzi dei tassi a breve termine, ma a questi eventi non è mai seguita una recessione (cfr. figura 1). È stato solo dopo l'abbandono di questa politica che le inversioni della curva britannica hanno iniziato a predire le recessioni nel paese.

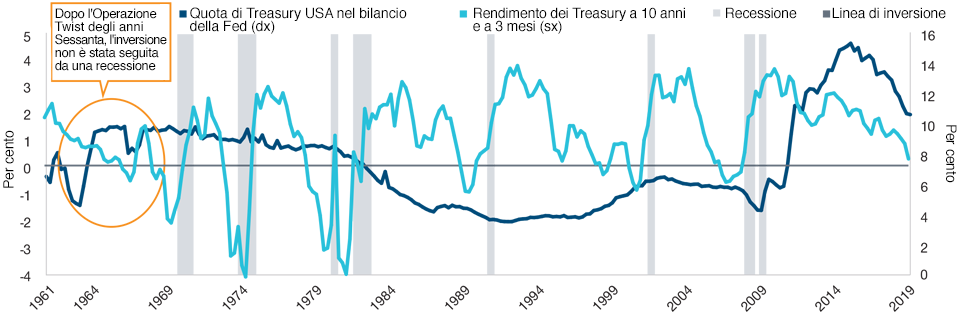

(Fig. 2) La sola eccezione a una regola quasi sempre valida negli Stati Uniti

L'ultima volta che la Fed ha acquistato Treasury su larga scala, l'inversione della curva dei rendimenti non è stata seguita da una recessione

Al 20 settembre 2019

La performance passata non è un indicatore affidabile di risultati futuri.

Fonti: Federal Reserve e Ufficio nazionale di ricerca economica.

La Federal Reserve statunitense ha utilizzato gli acquisti di debito sovrano in modo simile per stimolare l'economia negli anni Sessanta (cfr. figura 2). Come nel Regno Unito, anche il tasso sui fondi federali era vincolato dai tassi di cambio fissi del sistema di Bretton Woods. All'inizio degli anni Sessanta, l'economia stava rallentando ma non era possibile abbassare il tasso a breve, così per stimolare la domanda, la Fed lanciò l' "Operazione Twist", ossia la vendita di Treasury a breve termine in cambio di titoli analoghi con scadenza più lontana, acquistando nell'arco di un anno circa il 5% del mercato dei titoli del Tesoro, un volume grosso modo equivalente a quello della prima tornata di QE durante la crisi finanziaria globale; le posizioni totali della Fed salirono così a poco meno del 10% del mercato obbligazionario. L'inversione della curva dei rendimenti verificatasi dopo la fine dell'Operazione Twist nel 1966 coincise con una contrazione della politica monetaria tramite il credito bancario, ma non di entità tale da creare un ambiente restrittivo. La reazione lenta del tasso a lunga portò quindi a un'inversione della curva per circa un anno, ma questo è stato l'unico caso nella storia statunitense del dopoguerra in cui non è seguita una recessione.

Ci sono diversi motivi per cui le lezioni degli anni Sessanta in Regno Unito e negli Stati Uniti non sono necessariamente utili oggi. Questi esempi storici si sono verificati quando era in vigore il sistema di Bretton Woods, in un'epoca di forte coordinamento delle politiche volto a mantenere un tasso di cambio fisso con il dollaro USA. Per contro, il regime di politica monetaria attuale è caratterizzato da tassi di cambio flessibili e dall'assenza di un coordinamento esplicito delle politiche fra i vari paesi. L'altra differenza di rilievo è che molte banche centrali hanno ottenuto quanto meno l'indipendenza operativa per attuare la politica monetaria, dopo il tramonto di Bretton Woods. La domanda empirica cui rispondere, in ultima analisi, è quindi se queste lezioni tratte dalla storia siano ancora valide nel contesto di politica monetaria odierno.

I bilanci sovradimensionati delle banche centrali potrebbero interferire con il segnale della curva dei rendimenti invertita

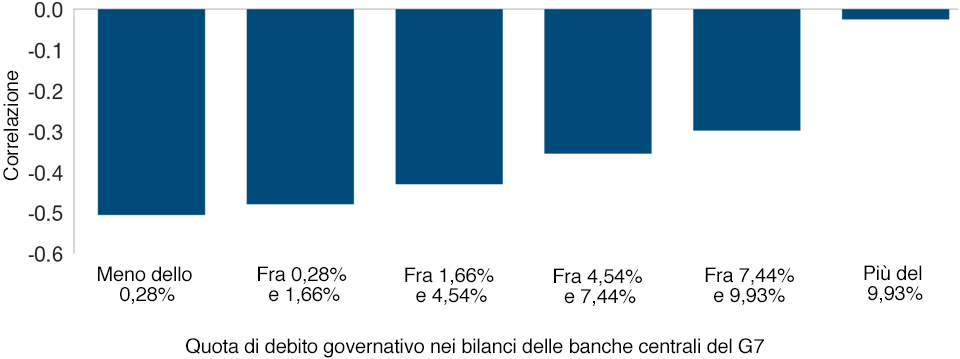

Per testare l'efficacia con cui le curve invertite hanno annunciato una recessione nell'era post-Bretton Woods, abbiamo esaminato di recente le inversioni della curva associate a vari livelli di debito sovrano detenuto dalle banche centrali del G7 a partire dai primi anni Settanta. L'analisi di correlazione semplice, riportata nella figura 3, mostra che quando la banca centrale possiede circa lo 0% di debito sovrano, la correlazione fra la curva dei rendimenti e una recessione quattro trimestri più tardi è -0,5. Per contro, quando la banca centrale possiede quasi il 10% di debito governativo, la correlazione fra curva dei rendimenti e recessione quattro trimestri dopo è prossima allo zero.

Questi risultati, da cui si evince che una curva dei rendimenti invertita perde potere predittivo riguardo alle recessioni se la banca centrale possiede circa un 10% di debito sovrano, si ottengono anche adottando tecniche econometriche più sofisticate.

(Fig. 3) L'impatto cruciale del debito governativo

Curve dei rendimenti negativamente correlate con le recessioni quando la quota di titoli sovrani nel bilancio della banca centrale è bassa.

Dati aggiornati a settembre 2019

Fonte: T. Rowe Price.

Quando la quota di debito governativo nel bilancio di una banca centrale supera il 10%, la curva dei rendimenti invertita perde il suo potere predittivo di recessione.

Trovare un senso nei segnali contrastati

Le curve dei rendimenti sono negativamente correlate con le recessioni solo quando la quota di debito sovrano nel bilancio della banca centrale è bassa.

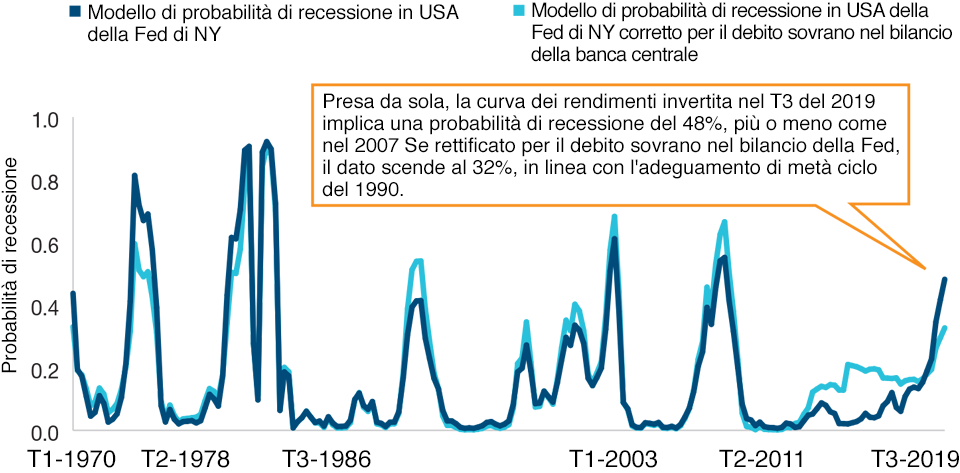

La figura 4 mostra come queste intuizioni influiscono sulle conclusioni del modello di probabilità di recessione della Fed di NY, che indica la probabilità di recessione a 12 mesi esclusivamente in base allo spread fra il Treasury USA a 3 mesi e quello a 10 anni. Dato che questo spread si è invertito nel terzo trimestre del 2019, l'approccio della Fed di NY (linea blu scuro) implica una probabilità di recessione del 48%, che è simile al livello suggerito da questo approccio nel 2007, appena prima della crisi finanziaria globale. Tuttavia, se si tiene conto della presenza di debito governativo nel bilancio della Fed, il modello implica una probabilità ridotta pari al 32%, più in linea con il segnale lanciato sul finire degli anni Novanta quando la Federal Reserve decise di tagliare i tassi di interesse per prolungare l'espansione di metà ciclo. Questa conclusione è corroborata anche dalle parole recenti del presidente della Federal Reserve, Jerome Powell, riguardo alla situazione odierna.

(Fig. 4) Probabilità di recessione suggerita dalla nostra ricerca.

Quanto potere predittivo ha l'attuale inversione della curva dei rendimenti?

Dati aggiornati a settembre 2019

I risultati effettivi possono variare, anche in misura significativa.

Fonti: T. Rowe Price, Fondo monetario internazionale e Federal Reserve di New York.

Nel complesso, l'esperienza storica unita alla nostra analisi empirica di dati più recenti nel G7 implica che le inversioni della curva dei rendimenti non hanno lo stesso potere predittivo di recessione quando le banche centrali detengono una quota di debito governativo a doppia cifra.

Questo però non vuol dire che la probabilità di recessione sia inferiore, ma piuttosto che la curva dei rendimenti invertita non fornisce più un'indicazione affidabile come in passato.

Che significa in pratica? Anziché affidarsi soltanto all'inversione della curva dei rendimenti, nel valutare il rischio di recessione gli investitori devono dare più peso ai fondamentali macroeconomici, in base ai quali i rischi di una recessione negli Stati Uniti nell'arco dell'anno prossimo sono tuttora bassi.

Da tenere d’occhio

La lezione principale che possiamo trarre da questa analisi è che nell'era del QE, la curva dei rendimenti probabilmente è un predittore di recessione meno affidabile di quanto sia stata negli ultimi cinquant'anni. La nuova serie di dati che abbiamo raccolto ci consentirà anche di esaminare quali variabili continuano a predire le recessioni ai tempi del QE. Da qui in avanti, la nostra analisi si svilupperà probabilmente in questa direzione.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

201910‑967988

INVESTMENT INSIGHTS

PRICE POINT - IN BRIEF