INVESTMENT INSIGHTS

En la era del QE, ¿siguen las inversiones de la curva de tipos prediciendo recesiones?

noviembre 2019

Tomasz Wieladek

, Economista internacional de T. Rowe Price

Puntos clave

- La sabiduría convencional sugiere que las recesiones estadounidenses generalmente suelen ir precedidas de una inversión de la curva de tipos. No obstante, deberíamos ser prudentes a la hora de suponer que esto sigue siendo aplicable en la actualidad.

- Nuestro análisis sugiere que cuando la deuda pública supera el 10% del balance del banco central, la inversión de la curva de tipos pierde su poder predictivo.

- Así pues, a nuestro juicio, los inversores deberían dar un mayor peso a los fundamentales macroeconómicos a la hora de evaluar el riesgo de recesión en el entorno actual.

La sabiduría convencional sugiere que las recesiones estadounidenses generalmente suelen ir precedidas de una inversión de la curva de tipos. Esto no tiene nada de sorprendente: desde 1960, siete recesiones estadounidenses han estado precedidas por una inversión de la curva de tipos. Dado que la curva de tipos estadounidense se ha invertido nuevamente, ¿cabe, pues, suponer que viene en camino una recesión ?

Yo aconsejaría precaución. La última inversión de la curva de tipos estadounidense se ha producido después de una década de compras a gran escala de títulos de deuda pública (expansión cuantitativa o QE) por la Reserva Federal de Estados Unidos (Fed), el Banco de Inglaterra (BoE), el Banco de Japón (BoJ) y el Banco Central Europeo (BCE). Tanto el precedente histórico como el modelo que hemos elaborado internamente sugieren que la presencia de estos bancos centrales en sus respectivos mercados de deuda pública como comprador de último recurso hace posible que las primas por plazo (las primas de riesgo que exigen los inversores para mantener un bono a largo plazo hasta su vencimiento) sean mucho más reducidas y menos sensibles a los datos macroeconómicos. Por consiguiente, resulta plausible que las inversiones de la curva de tipos en la era del QE no tengan las mismas cualidades predictivas que en el pasado.

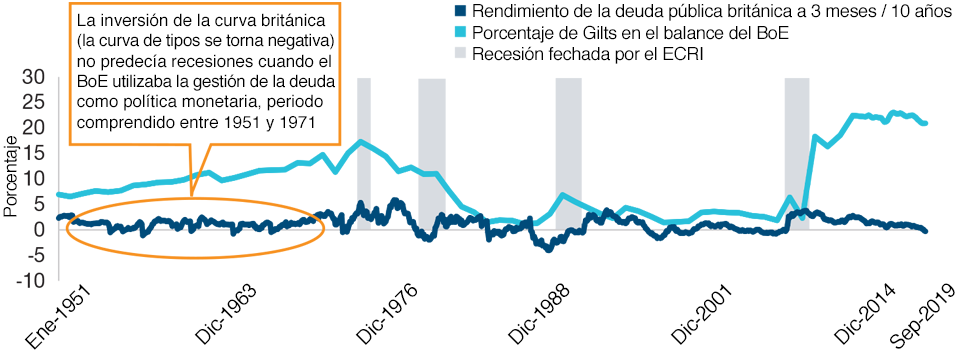

(Gráfico 1) Inversiones de la curva de tipos británica en la era de la gestión de la deuda soberana

Entre 1951 y 1971, hubo seis inversiones que no predijeron recesiones

A septiembre de 2019

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuentes: Banco de Inglaterra (BoE) y Economic Cycle Research Institute (ECRI).

La principal misión de la política monetaria moderna es mantener a la economía en una senda de crecimiento favorable: a una tasa no demasiado alta, para no generar inflación ni desequilibrios financieros, pero tampoco excesivamente baja que mantenga el crecimiento del PIB por debajo del potencial.

Las inversiones de la curva de tipos en la era de Bretton Woods

La principal misión de la política monetaria moderna es mantener a la economía en una senda de crecimiento favorable: a una tasa no demasiado alta, para no generar inflación ni desequilibrios financieros, pero tampoco excesivamente baja que mantenga el crecimiento del PIB por debajo del potencial. Tradicionalmente, el tipo de interés a corto plazo ha sido el principal instrumento utilizado para lograr esto. Cuando no es posible recurrir a la herramienta de política monetaria del ajuste de los tipos de interés a corto plazo, los bancos centrales han solido echar mano en su lugar de las compras de deuda soberana, el ejemplo reciente más obvio de esto es el QE que viene aplicándose desde la crisis financiera mundial.

Existe un precedente histórico de este tipo de intervención a gran escala del banco central en el mercado de deuda. En las décadas 50 y 60 del siglo XX, el Banco de Inglaterra recurrió a la gestión de la deuda soberana para implementar su política monetaria. Utilizó mayormente de los tipos de interés a corto plazo para mantener a la libra esterlina dentro del sistema de tipos de cambio fijos de Bretton Woods, mientras que recurría a la gestión de la deuda pública para equilibrar la demanda y la oferta agregadas. En aquel momento, los bancos británicos estaban sujetos a un ratio de activos líquidos mínimo del 30% y, a diferencia de las letras del Tesoro a corto plazo, los gilts a largo plazo no se tenían en cuenta a efectos de ese coeficiente de liquidez. De este modo, vender a los bancos y absorber letras del Tesoro permitía al Banco de Inglaterra reducir el coeficiente de liquidez para así restringir la oferta de crédito. Durante este régimen de política monetaria, que duró de 1951 a 1971, la curva de tipos se invirtió en siete ocasiones, debido a subidas de los tipos de interés a corto plazo, pero ninguna de ellas se vio seguida por una recesión (véase el Gráfico 1). No fue hasta después del abandono de esta política cuando las inversiones de la curva de tipos británica empezaron a predecir recesiones en la economía del Reino Unido.

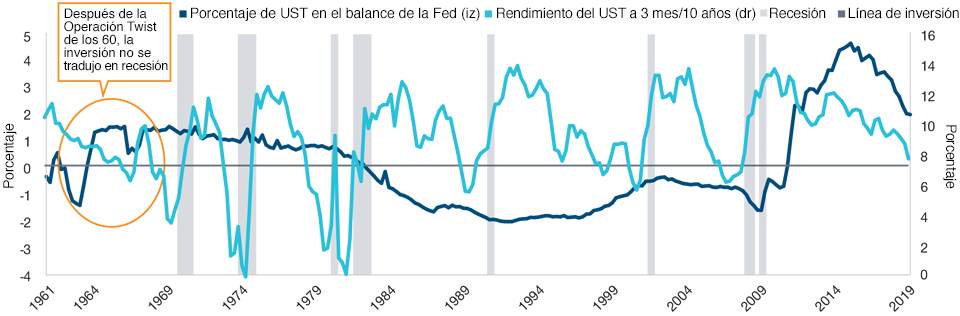

(Gráfico 2) La única excepción a una regla casi certera en Estados Unidos

La última vez que la Fed compró títulos de deuda pública estadounidenses (UST) a gran escala, una inversión de la curva de tipos no predijo una recesión

A 20 de septiembre de 2019

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuentes: Reserva Federal y Oficina Nacional de Análisis Económico [de Estados Unidos].

La Reserva Federal de Estados Unidos (Fed) también recurrió a la compra de deuda pública para estimular la economía estadounidense en los años 60 (véase Gráfico 2). Al igual que sucedió en el Reino Unido, el tipo de los fondos federales de Estados Unidos estuvo también limitado por el sistema de tipos de cambio fijos de Bretton Woods. A principios de los 60, la economía estaba ralentizándose, pero el tipo de interés a corto plazo no podía bajarse. Por ello, para estimular la demanda, la Fed puso en marcha la “operación Twist”, vendiendo letras del Tesoro a corto plazo a cambio de UST con vencimientos más largos. En solo un año, la Fed había comprado cerca del 5% del mercado de UST, más o menos el equivalente al QE1 durante la crisis financiera mundial, situando el volumen total de deuda en manos de la Fed en casi el 10% del mercado de deuda. La inversión de la curva de tipos que siguió al final de la operación Twist en 1966 coincidió con un endurecimiento de la política monetaria vía crédito bancario, si bien no hasta un nivel en el que la política pudiera calificarse de restrictiva. La lenta reacción del tipo a largo plazo en aquel entonces provocó una inversión de la curva de tipos que duró casi un año, pero esta fue la única vez en la historia estadounidense de posguerra en la que tal inversión no se vio seguida por una recesión.

Hay varias razones por las que las lecciones de los años 60 del Reino Unido y Estados Unidos podrían resultar no aplicables en la actualidad. Estos ejemplos históricos ocurrieron durante el sistema de Bretton Woods, en un momento de fuerte coordinación de las políticas monetarias para mantener un tipo de cambio fijo frente al dólar estadounidense (USD). Por el contrario, el régimen de política monetaria actual se caracteriza por tipos de cambio variables y la ausencia de coordinación explícita de políticas entre países. La otra diferencia importante es que, desde el abandono del sistema de Bretton Woods, muchos bancos centrales han cobrado independencia, al menos operativa, para implementar la política monetaria. Así pues, el que estas lecciones históricas sigan, o no, siendo aplicables en el régimen de política monetaria actual es, en última instancia, una cuestión empírica.

Los abultados balances de los bancos centrales podrían ocultar la señal de la curva de tipos invertida

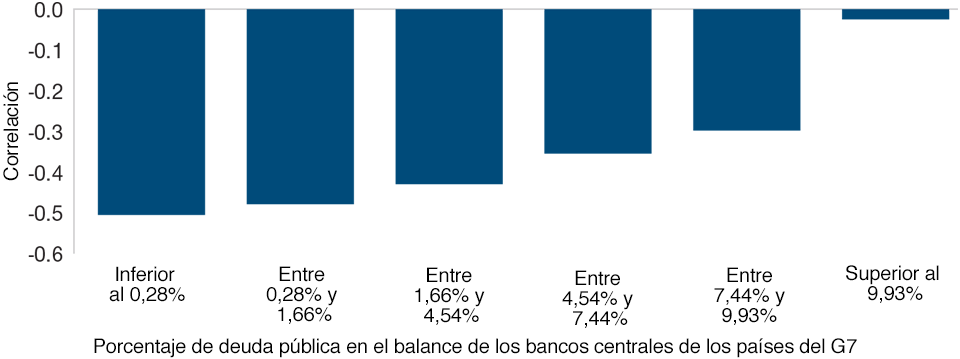

Para poner a prueba la efectividad de la inversión de las curvas de tipos a la hora de pronosticar recesiones en la era post Bretton Woods, recientemente examinamos las inversiones de la curva de tipos asociadas a distintos niveles de deuda pública en poder de los bancos centrales del G7 desde principios de los años setenta. Un simple análisis de correlación, reflejado en el Gráfico 3, muestra que cuando el banco central posee cerca del 0% de la deuda pública, la correlación entre curva de tipos y recesión en los cuatro trimestres siguientes es de -0,5. En cambio, cuando el banco central posee cerca del 10% de la deuda pública, la correlación entre curva de tipos y recesión en los cuatro trimestres siguientes se acerca a cero.

Estos simples resultados de correlación, que muestran que una curva de tipos invertida pierde poder predictivo de recesiones cuando el banco central posee alrededor del 10% de la deuda pública, también se obtienen cuando se aplican técnicas econométricas más sofisticadas.

(Gráfico 3) El impacto crucial de la deuda pública

Las curvas de tipos están negativamente correlacionadas con las recesiones cuando la proporción de deuda pública en el balance de los bancos centrales es baja.

A septiembre de 2019

Fuente: T. Rowe Price.

Cuando la proporción de deuda pública en el balance del banco central supera el 10%, una curva de tipos invertida pierde su poder predictivo de recesiones.

Cómo interpretar señales mixtas

Las curvas de tipos están negativamente correlacionadas con las recesiones solo cuando la proporción de deuda pública en el balance del banco central es baja.

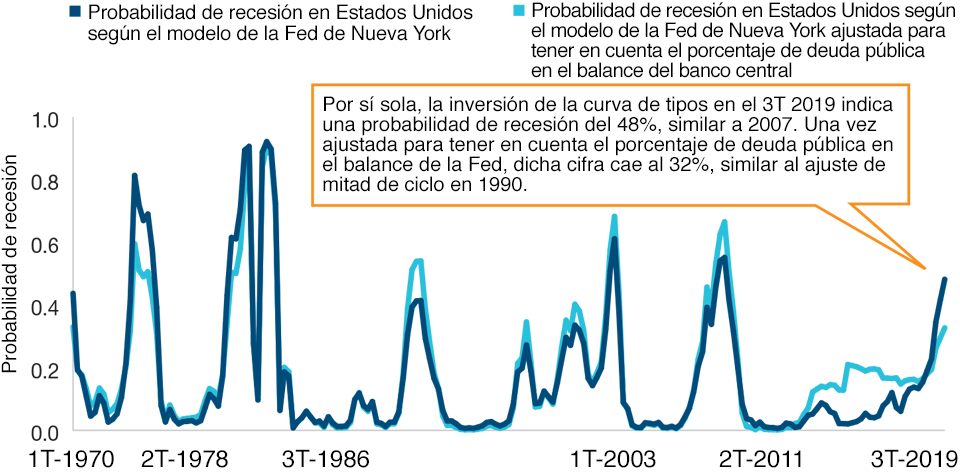

En el Gráfico 4 se muestra cómo estas percepciones afectan a las conclusiones del modelo de probabilidades de recesión de la Reserva Federal de Nueva York, que indica las probabilidades de recesión a 12 meses vista basándose únicamente en el diferencial entre UST a 3 meses y 10 años. Dado que este diferencial se invirtió en el tercer trimestre de 2019, el enfoque de la Reserva Federal de Nueva York (línea azul oscuro) arroja una probabilidad de recesión del 48%, porcentaje similar a la probabilidad de recesión indicada por este enfoque en 2007, justo antes de la crisis financiera mundial. Sin embargo, cuando esto se ajusta para tener en cuenta la presencia de deuda pública en el balance de la Fed, el modelo arroja una probabilidad menor, del 32%, similar a la señal enviada a finales de los años noventa cuando la Reserva Federal bajó los tipos de interés para ampliar la expansión a mitad del ciclo. Esta conclusión está igualmente en línea con las declaraciones recientes del presidente de la Reserva Federal, Jerome Powell, sobre la situación actual.

(Gráfico 4) La probabilidad de recesión que arroja nuestro análisis.

¿Cuán predictiva es la inversión de la curva de tipos actual?

A septiembre de 2019

Los resultados reales pueden variar, quizás significativamente.

Fuentes: T. Rowe Price, Fondo Monetario Internacional y Reserva Federal de Nueva York.

En resumen, la experiencia histórica en conjunción con nuestro análisis empírico de los datos más recientes de los países del G-7 arrojan que las inversiones de la curva de tipos no tienen el mismo poder predictivo de recesión cuando los bancos centrales mantienen en su balance proporciones de deuda pública superiores al 10%.

Y lo que es más importante, esto no significa que la probabilidad de recesión sea menor, sino simplemente que una curva de tipos invertida no tiene el mismo poder predictivo que antes.

¿Qué significa esto en la práctica? En lugar de fijarse solo en la inversión de la curva de tipos, los inversores deberían dar un mayor peso a los fundamentales macroeconómicos para evaluar el riesgo de recesión. Estos siguen apuntando a que los riesgos de recesión en Estados Unidos en los próximos 12 meses son bajos.

Factores de los que estaremos pendientes partir de ahora

La principal lección de este análisis es que en la era del QE, la curva de tipos es probablemente un indicador de recesiones menos fiable que en las cinco décadas anteriores. El nuevo conjunto de datos aquí recogido nos permitirá igualmente examinar qué variables siguen anticipando recesiones en la era del QE. Aquí es donde probablemente se centrará nuestro análisis a partir de ahora.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

201910‑967988

INVESTMENT INSIGHTS