Novembre 2023 / INVESTMENT INSIGHTS

Con l'intensificarsi dei rischi climatici, l'analisi degli investimenti deve essere all'altezza della sfida

Affrontare la sfida dell'integrazione delle dinamiche legate ai cambiamenti climatici nel processo decisionale di investimento

Qualsiasi gestore patrimoniale di successo deve identificare e analizzare i grandi cambiamenti sistemici e i relativi rischi e opportunità che potrebbero comportare. Questi tipi di cambiamenti sono spesso determinati dai progressi tecnologici e/o dalle normative. Riteniamo che il cambiamento climatico rappresenti un grande cambiamento sistemico destinato ad avere un impatto sostanziale sulla performance degli investimenti in tutte le aree geografiche e le asset class. Data la complessità delle dinamiche legate ai cambiamenti climatici, la loro integrazione nel processo decisionale degli investimenti richiede non solo la capacità di estrapolare i dati e gli approfondimenti, ma anche i sistemi e i processi necessari per integrarli nell’ analisi.

L’approccio di T. Rowe Price Associates, Inc. combina l'analisi fondamentale (da parte degli analisti e dei gestori di portafoglio), la ricerca tematica e basata su dati attuali (da parte dei team interni di specialisti in materia ambientale, sociale e di governance (ESG)) e l'analisi del nostro modello proprietario Responsible Investing Indicator Model (RIIM), che include una valutazione dello status di neutralità climatica degli emittenti. Integra inoltre adeguate misure di stewardship che cercano di allinearsi agli obiettivi di investimento dei clienti.

La nostra piattaforma di investimento prende in considerazione anche i fattori climatici e il loro peso, data la loro rilevanza per la performance degli investimenti; tuttavia, le implicazioni possono variare a seconda del mandato del cliente. La maggior parte dei nostri clienti ci ha affidato un mandato per ottenere performance finanziarie: in questi casi, la considerazione dei fattori climatici è finalizzata a ottenere migliori performance finanziarie. Questo richiede approfondimenti su come le società e gli altri emittenti possono operare in una serie di scenari legati al clima, che vanno dall'adesione a requisiti normativi in evoluzione alla capacità di condurre le attività in un ambiente che cambia. Più specificamente, ciò potrebbe includere il modo in cui pianificano una transizione ordinata verso la neutralità climatica o come si preparano a un mondo più caldo in cui diventa necessario un adattamento fisico delle attività aziendali.

All'altro estremo dello spettro, un numero ridotto ma crescente di clienti ha mandati doppi che includono obiettivi sostenibili specifici accanto alla performance finanziaria. I loro obiettivi sostenibili possono includere il raggiungimento di obiettivi di neutralità climatica o di riduzione dei gas serra (GES), l'esclusione di titoli legati alla produzione di combustibili fossili o decisioni di voto che non sono prevalentemente guidate dalla rilevanza finanziaria. In questi casi, l'analisi dei fattori climatici sarà la stessa, ma la strategia potrebbe adottare un approccio diverso alla stewardship e al disinvestimento.

In entrambi i casi, la nostra analisi dei fattori climatici è stata confrontata con un percorso per passare da una limitazione dell'aumento del riscaldamento globale a 1,5°C all’azzeramento delle emissioni. Per raggiungere questo obiettivo, lo scenario di base prevede una riduzione del 50% delle emissioni di gas serra entro il 2030 e il raggiungimento della neutralità climatica entro il 2050. Il percorso verso l’azzeramento delle emissioni deve inoltre essere basato sulla scienza, il che significa che le compensazioni possono essere utilizzate solo per le emissioni difficili da ridurre.

La sfida della quantificazione del clima

Per molti anni abbiamo discusso della disponibilità dei dati come un notevole ostacolo all'analisi dei rischi e delle opportunità legate al cambiamento climatico. Il punto è che i dati sono ancora in ritardo e poco dichiarati, ma sono in costante miglioramento. Per valutare l'esposizione ai cambiamenti climatici di un emittente, un investitore necessita di un mix di dati quantitativi e qualitativi. Riteniamo che lo standard di rendicontazione della Task Force on Climate-Related Financial Disclosures (TCFD) integri le informazioni richieste in modo molto esaustivo, ed è per questo che da tempo sosteniamo che le nostre società partecipate lo adottino. Gli standard TCFD sono stati ora assorbiti dal nuovo Comitato internazionale per gli standard di sostenibilità che sta ottenendo il sostegno delle autorità di regolamentazione di tutto il mondo.

Uno dei dati più critici per l'analisi climatica è l'impronta delle emissioni di gas serra di un emittente. Sebbene anche altri dati siano molto rilevanti e importanti, riteniamo che la maggior parte degli investitori consideri la rendicontazione delle emissioni di gas a effetto serra scope 1-3 come la base della piramide dell'analisi climatica (si veda il grafico 1). Poiché la rendicontazione dei parametri sullo scenario climatico nei portafogli sta iniziando a diventare più diffusa, riteniamo importante che l'investitore finale (cioè i nostri clienti) comprenda la solidità dei dati sottostanti. Per questo motivo, abbiamo fornito un'istantanea della disponibilità di dati sulle emissioni di gas a effetto serra per l'indice MSCI World, un benchmark del mercato sviluppato che abbraccia diverse aree geografiche.

Piramide dell’analisi climatica

(Grafico 1)

Le emissioni di ambito 1 e 2 rappresentano le emissioni dirette di gas a effetto serra di una società. La rendicontazione di queste emissioni è piuttosto buona per le società dell'indice MSCI World. Per il 2021, l'85% dei componenti dell'indice MSCI World ha dichiarato le emissioni di gas serra di ambito 1 e 2 (rispetto al 52% di cinque anni prima). Inoltre, è più probabile che questa rendicontazione venga effettuata dalle società che producono maggiori emissioni, visto che nel 2021 è stato dichiarato il 94% delle emissioni aggregate dei componenti dell'indice MSCI World. Il calo delle emissioni dichiarate nel 2022 (cfr. grafico 2) è dovuto al fatto che le società non hanno ancora comunicato i dati di fine 2022. Con un numero sempre maggiore di autorità di regolamentazione che iniziano a richiedere la divulgazione delle emissioni di gas a effetto serra, ci aspettiamo di assistere a un continuo miglioramento del numero di società che effettuano la rendicontazione, nonché della tempestività della stessa.

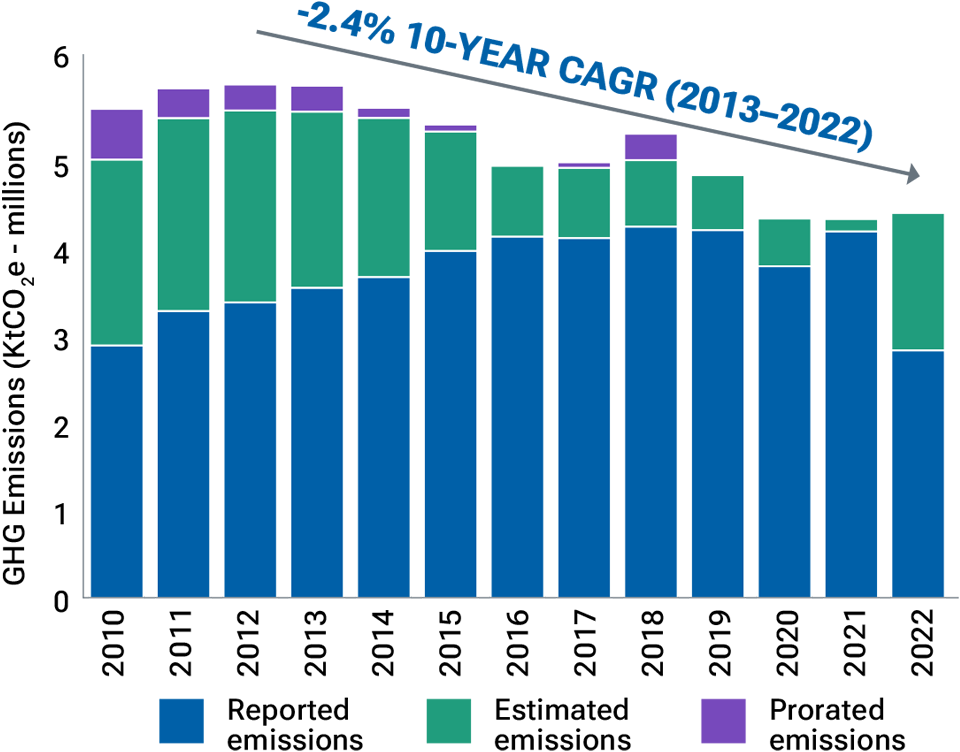

Indice MSCI World GES totali

(Grafico 2) Emissioni—Scope 1–2

Fonte: Bloomberg Finance L.P. (la serie temporale comprende gli attuali componenti dell'indice MSCI World). Al 31 dicembre 2022. Non è possibile investire direttamente in un indice. Si rimanda all'Informativa aggiuntiva per informazioni sull’indice MSCI.

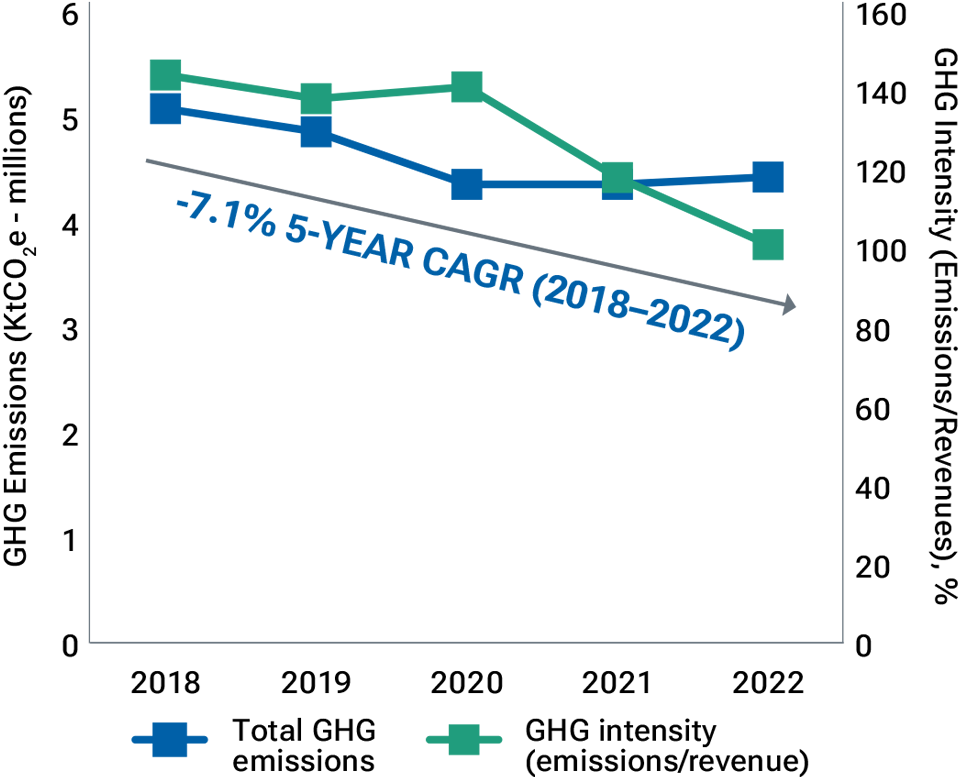

Il grafico 2 illustra le emissioni di gas a effetto serra complessive degli attuali componenti dell'indice MSCI World (non vi è alcuna rettifica per la ponderazione nel benchmark). Negli ultimi 10 anni, le emissioni assolute complessive degli Scope 1 e 2 sono diminuite a un CAGR del 2,4%,1 ben al di sotto della diminuzione del 7% annuo richiesta per essere in linea con l’obiettivo di 1,5°C. Tuttavia, se si valuta l'indice MSCI World sulla base dell’intensità2 utilizzando un approccio medio ponderato, si nota un calo a un CAGR del 7,1% negli ultimi cinque anni (grafico 3).

Indice MSCI World GES totali

(Grafico 3) Emissioni vs. intensità GES —Scope 1–2

Fonte: Bloomberg Finance L.P. (la serie temporale comprende gli attuali componenti dell'indice MSCI World). Al 31 dicembre 2022. Non è possibile investire direttamente in un indice. Si rimanda all'Informativa aggiuntiva per informazioni sull’indice MSCI.

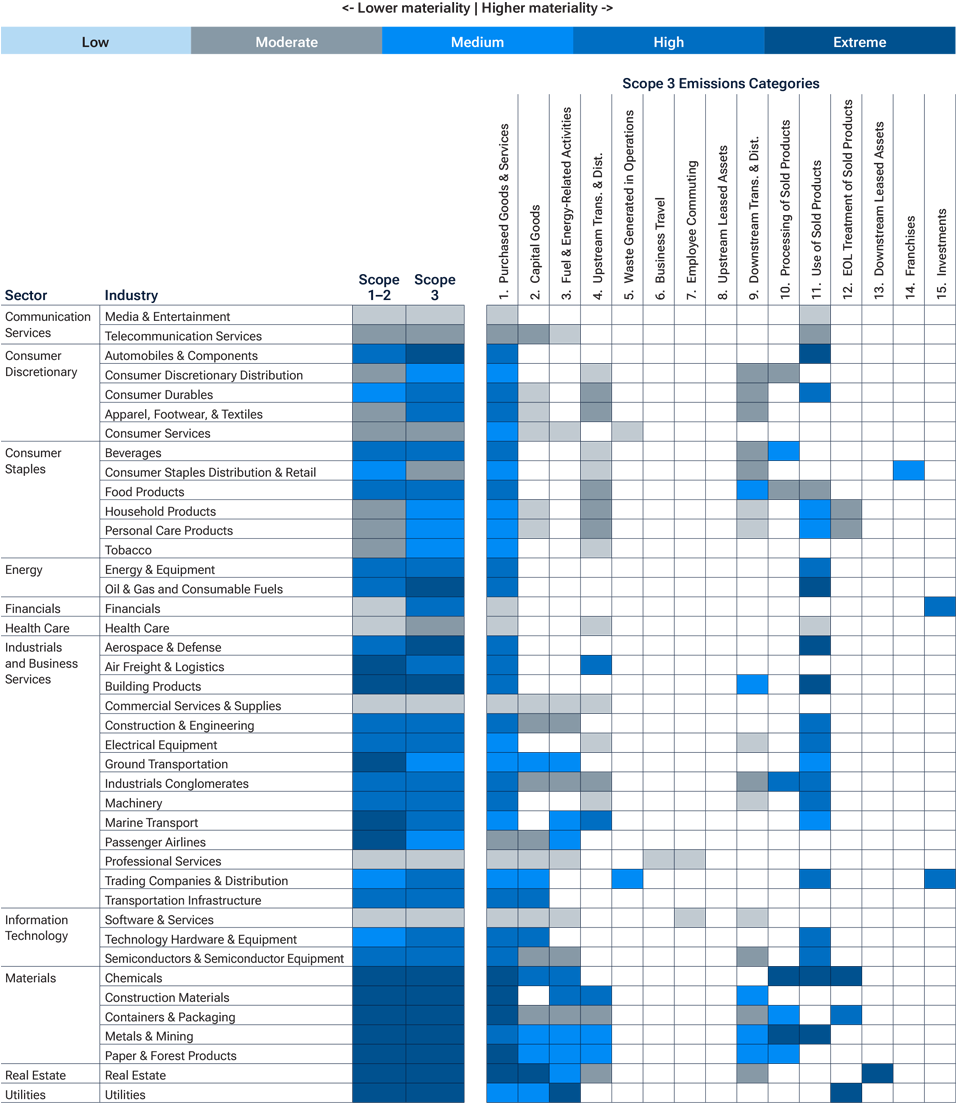

Il quadro dei dati è molto diverso quando si tratta di emissioni di ambito 3. Poiché si tratta di emissioni che non sono sotto il controllo diretto dell'azienda, sono più complesse da misurare e comprendono 15 categorie diverse, non tutte rilevanti per un determinato emittente. La misurazione si basa in genere su standard e strumenti di stima sviluppati da organizzazioni come il Greenhouse Gas Protocol. Questi standard guidano le aziende a dedicare il massimo sforzo alla stima accurata delle categorie Scope 3 più rilevanti per la loro attività e a utilizzare stime più ampie per le altre categorie.3 La nostra analisi segue un approccio simile e, laddove sono disponibili dati sufficienti per analizzare le emissioni di ambito 3, ci concentriamo sui dati relativi alle categorie di emissioni specifiche ritenute più rilevanti per ogni settore. Il grafico 4 illustra le varie categorie, con l'ombreggiatura più scura che rappresenta le categorie ritenute più rilevanti per ciascun settore.

Valutazione della materialità delle emissioni Scope 1-3 per settore

(Grafico 4)

Analisi di T. Rowe Price a marzo 2023. A scopo esclusivamente illustrativo.

Valutazione dei percorsi di azzeramento delle emissioni

Nel valutare lo stato di neutralità climatica di un'azienda, riteniamo che la migliore pratica consista nell'adottare un obiettivo di azzeramento delle emissioni basato su criteri scientifici, allineato a un obiettivo di 1,5°C che copra le emissioni Scope 1-2 e le più rilevanti di Scope 3. Se un'azienda ha questi obiettivi convalidati dall'iniziativa Science Based Targets (SBTi),4 ci dà la certezza che stia affrontando adeguatamente le proprie emissioni principali, senza affidarsi semplicemente alle compensazioni di carbonio (bilanciando le emissioni effettive con investimenti in progetti che riducono o immagazzinano il carbonio altrove) quando le emissioni dovrebbero, in realtà, essere mitigate.

Percentuale di società dell'indice MSCI World che dichiarano le emissioni Scope 3 per fonte

(Grafico 5)

Fonte: Bloomberg Finance L.P. I dati riflettono le emissioni dei componenti dell'indice MSCI World per il 2021. Gli investitori non possono investire direttamente in un indice. Per informazioni su questo indice MSCI, consultare le Informazioni aggiuntive.

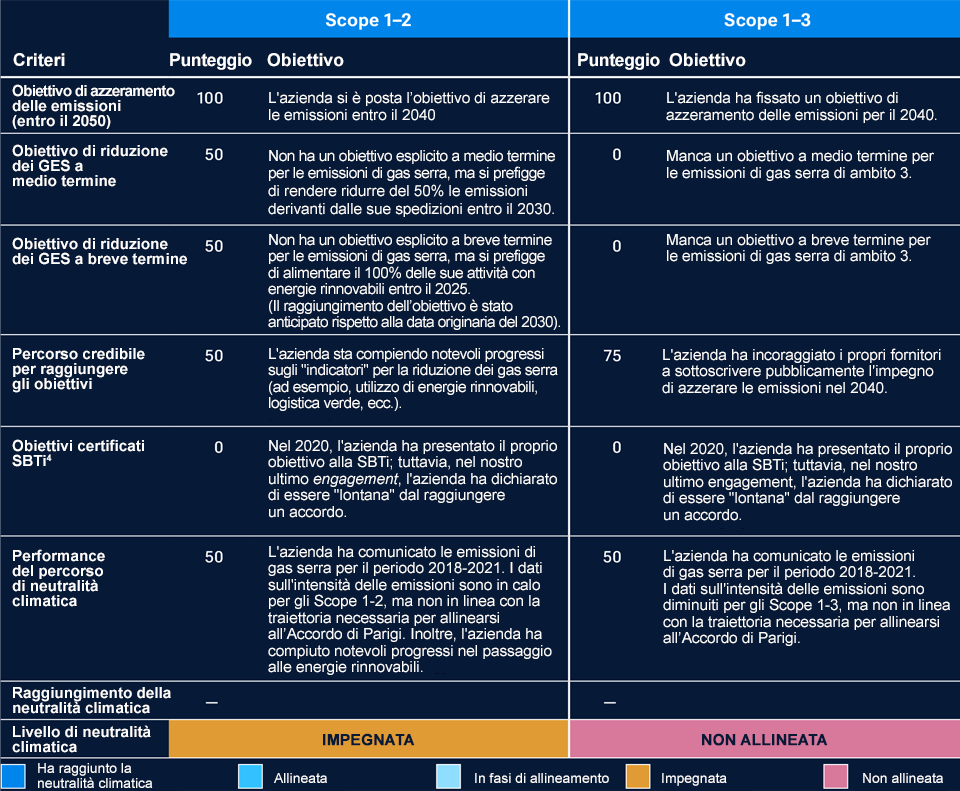

La nostra analisi della neutralità climatica va oltre la semplice identificazione del fatto che un'azienda abbia o meno un obiettivo "net zero": include anche gli obiettivi di riduzione dei gas serra a breve e medio termine di un'azienda e un giudizio sulla credibilità della sua traiettoria di riduzione delle emissioni. Si basa sui principi stabiliti dal Paris Aligned Investment Initiative Net Zero Framework. La gamma di obiettivi e di fattori del percorso di riduzione delle emissioni che cerchiamo di quantificare è illustrata nel grafico 6. In base al nostro sistema di punteggio, l'azienda in questa illustrazione è valutata come "impegnata" nel suo percorso verso l'azzeramento delle emissioni per gli Scope 1-2, ma non è "allineata" se si prendono in considerazione le emissioni di ambito 3. Sono possibili valutazioni più elevate in base al livello di raggiungimento della neutralità climatica di un’azienda o al grado di allineamento dei suoi obiettivi di emissione a tale obiettivo.

Criteri per gli obiettivi di neutralità climatica degli emittenti

(Grafico 6)

Analisi proprietaria a zero emissioni a marzo 2023. Il team Associates Responsible Investing di T. Rowe Price utilizza un sistema di punteggio interno con incrementi di 25 punti da 0 a 100, dove 0 è il voto peggiore e 100 il migliore. A scopo esclusivamente illustrativo.

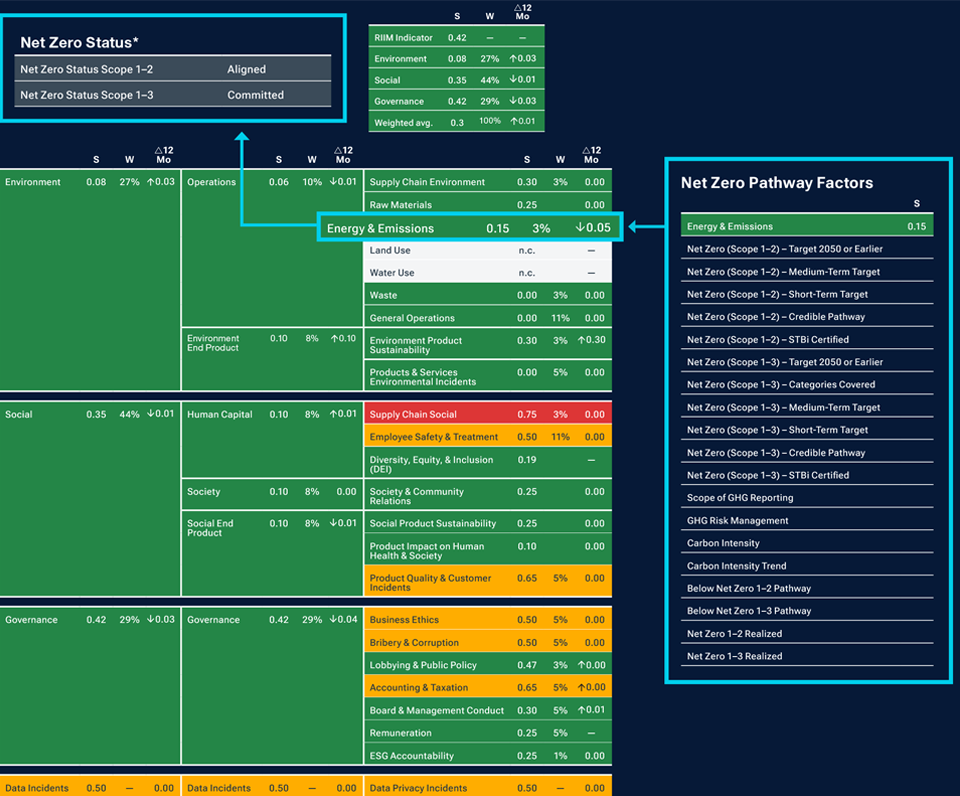

La nostra analisi culmina in un profilo “net zero” per ogni emittente, che fornisce informazioni climatiche essenziali che i nostri analisti di investimento e gestori di portafoglio possono valutare. Un profilo esemplificativo e i dati inseriti sono illustrati nel grafico 7.

Profilo illustrativo della neutralità climatica e dati in ingresso

(Grafico 7)

Fonte: T. Rowe Price a marzo 2023. Solo a scopo illustrativo. Il verde indica nessun/pochi flag, l'arancione indica flag medi e il rosso indica

flag elevati.

S=Score; W=Peso; Δ12 Mo=Variazione a 12 mesi.

*Scope 1 (emissioni dirette da fonti possedute o controllate); Scope 2

(emissioni indirette dalla generazione di elettricità acquistata, vapore,

o raffreddamento); Scope 3 (tutte le altre emissioni indirette).

Conclusione

In definitiva, l'imperativo di incorporare l'analisi dei dati relativi al clima nel processo decisionale di investimento continua a intensificarsi. La sfida sistemica posta dal cambiamento climatico ci impone di comprendere e valutare i rischi e le opportunità finanziarie che esso crea per gli emittenti in cui possiamo investire per conto dei nostri clienti. Per alcuni clienti, il requisito va oltre la necessità di ottenere una performance finanziaria, in quanto mirano a obiettivi di sostenibilità distinti che regolano il modo in cui costruiamo e gestiamo il loro portafoglio. Sebbene le sfide legate ai dati climatici non siano trascurabili, la buona notizia è che si stanno compiendo progressi e che la nostra piattaforma dispone di sistemi e processi solidi per affrontarli.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2023 / INVESTMENT INSIGHTS

Novembre 2023 / INVESTMENT INSIGHTS