Abril 2024 / INVESTMENT INSIGHTS

La economía estadounidense ha desafiado los temores de recesión. ¿Y ahora qué?

Un "aterrizaje suave" económico es indudablemente positivo, pero hay razones para ser prudentes

Puntos clave

- El riesgo de recesión en Estados Unidos ha disminuido notablemente en 2024, lo que resulta alentador para los mercados de renta variable a corto plazo.

- Sin embargo, los mercados de renta variable y de riesgo crediticio se muestran muy optimistas en cuanto a la persistencia del actual régimen de fuerte crecimiento y desinflación.

- En este contexto, parece apropiado centrarse en empresas con precios razonables que demuestren un crecimiento duradero y se apoyen en unos fundamentales sólidos.

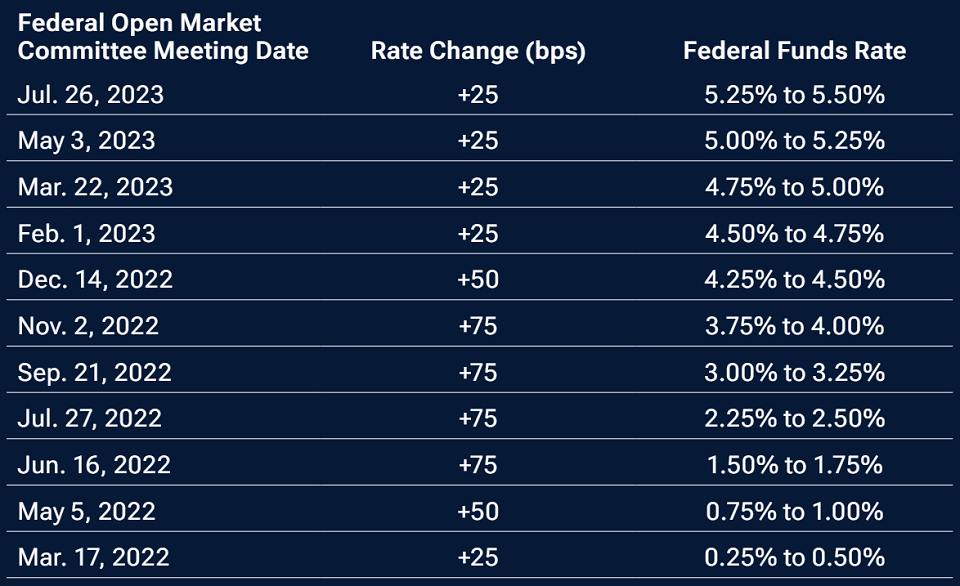

La Reserva Federal de Estados Unidos (Fed) parece haber sacado un conejo de la chistera y orquestado un tan esperado aterrizaje suave de la economía. A pesar de una campaña extrema de endurecimiento monetario (Fig. 1), las condiciones macroeconómicas han mejorado significativamente en los últimos trimestres, lo que ha permitido a la Fed abandonar su agresivo sesgo restrictivo y crear un escenario en el que la inflación ha sido potencialmente controlada sin desencadenar una recesión. Entonces, ¿qué significa esto para los inversores en renta variable estadounidense en 2024 y más allá?

Frenar la inflación en Estados Unidos

(Fig. 1) Subidas de tipos de interés de la Reserva Federal 2022-2023

A partir del 8 de marzo de 2024.

Fuente: Refinitiv Eikon. 2024 Refinitiv. Todos los derechos reservados.

Sólida selección de valores con especial atención a la gestión del riesgo

El riesgo de recesión en 2024 ha disminuido notablemente, lo que resulta muy alentador para los mercados de renta variable a corto plazo. El crecimiento real de EE.UU. se ha mantenido firme, mientras que la inflación ha caído sustancialmente desde los niveles máximos de hace 18 meses.

No obstante, la renovada confianza en el riesgo justifica la cautela, sobre todo cuando es poco perspicaz, como ocurrió a finales de 2023, cuando el fuerte repunte del mercado estuvo protagonizado por valores de baja calidad y mayor riesgo. La historia demuestra que el rendimiento superior de las empresas que carecen de apoyo fundamental no ha tendido a persistir durante mucho tiempo. Y lo ha vuelto a demostrar esta vez, con empresas de mayor calidad y más sólidas desde el punto de vista fundamental asumiendo de nuevo el liderazgo del mercado desde principios de 2024.

A corto plazo, el camino de menor resistencia para la renta variable estadounidense parece una continuación del movimiento alcista iniciado a finales de 2023. Sin embargo, con una serie de riesgos en curso para las perspectivas, el sentimiento seguirá fluctuando en función de los últimos datos publicados o de los acontecimientos geopolíticos. En este contexto, es fundamental elegir bien los valores: empresas de calidad con un crecimiento duradero o en aceleración y valoraciones razonables. Igualmente importante será gestionar el riesgo y tener el coraje de "inclinarse contra el viento" si el sentimiento del mercado se vuelve irracional o carece de fundamento, como ocurrió a finales de 2023.

Una economía dinámica con ventajas estructurales

Uno de los riesgos que rodean al mercado de renta variable estadounidense está relacionado con los elevados niveles de valoración actuales, que plantean dudas sobre su sostenibilidad. Aunque estas preocupaciones se ven amplificadas por las elevadas valoraciones de un puñado de valores en la parte alta del mercado, también es cierto que las valoraciones del mercado en general son actualmente caras en comparación con la historia y con sus principales homólogos del mercado. Sin embargo, hay razones para sugerir que la actual prima de valoración estadounidense no sólo es razonable, sino que es probable que continúe.

El apetito por el riesgo y las valoraciones suelen aumentar cuando la mejora de las perspectivas económicas refuerza la confianza de los inversores en que las empresas serán capaces de generar un crecimiento constante de los beneficios. Y las acciones tienden a subir en la medida en que aumentan las expectativas de beneficios, incluso si las valoraciones (indicadas por la relación precio/beneficios futuros) son elevadas. Este es el entorno en el que nos encontramos actualmente, con unas valoraciones más altas impulsadas por el aumento de las expectativas de beneficios.

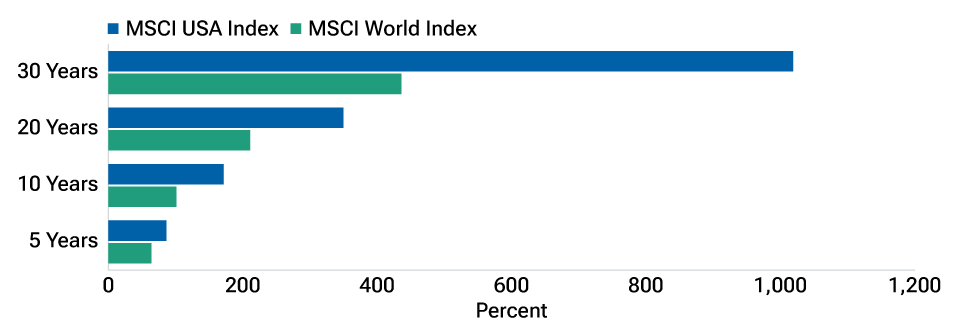

La renta variable estadounidense ha superado sistemáticamente

(Fig. 2) Rendimientos comparativos del MSCI USA Index frente al MSCI World Index

A partir del 8 de marzo de 2024.

La rentabilidad pasada no es un indicador fiable de la rentabilidad futura.

Fuente: Refinitiv Eikon, análisis de T. Rowe Price. Rentabilidades acumuladas. 2024 Refinitiv.

Todos los derechos reservados.

En términos de sostenibilidad a largo plazo, la economía estadounidense es diversa y dinámica y presenta ciertas ventajas estructurales que han contribuido a que la renta variable estadounidense haya superado a los índices bursátiles mundiales en los últimos 5, 10, 20 y 30 años (Fig. 2). Con atributos como una mano de obra numerosa, bien formada y productiva; una cultura que abraza el capitalismo y defiende el espíritu empresarial; y el liderazgo en innovación tecnológica, una valoración de mercado más alta podría no revertir rápidamente a las medias a largo plazo.

Principales riesgos para las perspectivas

Los datos actuales de EE.UU. son coherentes con un aterrizaje suave de la economía como escenario más probable a corto plazo. El crecimiento es sólido, el mercado laboral es saludable pero ya no está sobrecalentado, el crecimiento de los beneficios empresariales es positivo en general y la Reserva Federal se ha inclinado históricamente hacia una postura más moderada durante un año electoral. Sin embargo, los mercados de renta variable y de riesgo crediticio se muestran muy optimistas en cuanto a la persistencia del actual régimen de fuerte crecimiento y desinflación. Creemos que hay motivos para ser un poco más prudentes. Dada la tenaz resistencia de la economía durante el pasado año frente a un severo endurecimiento monetario, no puede descartarse la posibilidad de un recalentamiento en 2024 a medida que se relaje la política monetaria. Esto podría llevar a una inflación más fuerte, o incluso a una reaceleración, sobre todo si suben los precios del petróleo.

Este escenario no sólo sería perjudicial para las empresas de menor calidad y altamente apalancadas, sino que también tendría implicaciones negativas para los valores de mayor duración, incluidas las empresas tecnológicas menos generadoras de efectivo. Estas empresas tienden a depender más de los beneficios futuros y, por tanto, son más vulnerables a cualquier aumento de los tipos de interés utilizados para descontar dichos beneficios.

Apuesta por un crecimiento duradero a un precio razonable

Aunque el optimismo que rodea al aterrizaje suave en EE.UU. es alentador y podría beneficiar a las empresas cíclicas, muchos de estos valores parecen estar poniendo en precio un optimismo considerable, con aparente poca consideración por cualquier posible deterioro de las perspectivas. Seguimos siendo más prudentes. Por lo tanto, en el entorno actual nos parecen más apropiadas las empresas con precios más razonables que demuestran un crecimiento duradero/acelerado.

Las oportunidades de inversión se basan en un marco de "cuatro pilares" que considera y puntúa cada empresa en función de la calidad, las expectativas del mercado, los fundamentales y la valoración. Actualmente, parece haber una serie de valores dentro del sector energético, por ejemplo, que se ajustan a este perfil de crecimiento a precios razonables. Del mismo modo, aunque no todas las partes del sector tecnológico parecen atractivas, algunas empresas orientadas al apasionante potencial de la inteligencia artificial (IA) parecen tener un precio razonable. Estas áreas específicas de inversión se analizan con más detalle a continuación.

De cara a 2024

Las perspectivas para la renta variable a principios de 2024 parecen bastante más halagüeñas que durante la mayor parte de 2023. El crecimiento sigue resistiendo, el mercado laboral goza de buena salud pero ya no está caliente, y la Reserva Federal ya ha dejado claras sus intenciones de relajación. También merece la pena señalar que en todos los años electorales desde la Segunda Guerra Mundial en los que se ha presentado un candidato a la reelección, la renta variable estadounidense ha terminado el año una media del 13,6%1 por encima de su inicio. En nuestra opinión, el principal riesgo para estas perspectivas es que la economía vuelva a calentarse a medida que avance el año. El mercado del petróleo podría tensarse en 2024, la inflación de los servicios sigue siendo elevada, mientras que una Fed demasiado moderada también podría avivar nuevas presiones inflacionistas.

Dicho esto, seguimos posicionados con confianza para un posible entorno de "aterrizaje suave", inclinándonos por negocios de buen valor y mayor crecimiento con apoyo fundamental. Al mismo tiempo, seguimos teniendo cuidado con las empresas de baja calidad y muy apalancadas (por ejemplo, los valores que subieron con fuerza a finales de 2023) y también con los activos no cíclicos de larga duración, dada su mayor sensibilidad a cualquier posible aumento de la inflación.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Marzo 2024 / INVESTMENT INSIGHTS

Abril 2024 / INVESTMENT INSIGHTS