Noviembre 2023 / INVESTMENT INSIGHTS

Ante la intensificación de los riesgos climáticos, el análisis de inversión ha de estar a la altura del desafío

Afrontando el reto de integrar la dinámica del cambio climático en la toma de decisiones de inversión

Todo gestor de activos que se precie tiene que detectar y analizar los grandes cambios sistémicos y los correspondientes riesgos y oportunidades que podrían conllevar. Este tipo de cambios suele estar impulsado por los avances tecnológicos y/o la normativa. A nuestro juicio, el cambio climático supone un gran giro sistémico que tendrá un impacto sustancial en la rentabilidad de las inversiones en todas las zonas geográficas y clases de activos. Dada la complejidad de la dinámica del cambio climático, su integración en la toma de decisiones de inversión requiere no solo la capacidad de recabar datos y conocimientos, sino también los sistemas y procesos para integrarlos en el análisis.

El enfoque de T. Rowe Price combina el análisis fundamental – hecho por nuestros analistas y gestores de cartera-, la investigación temática (llevada acabo por nuestros equipos internos de especialistas en medio ambiente, asuntos sociales y gobernanza ESG), y un estudio en el que usamos nuestro «Modelo de Indicadores de Inversión Socialmente Responsable» (RIIM), una herramienta propia de T. Rowe Price, que hemos desarrollado internamente y que evalúa el estado cero neto de los emisores, a la vez que integra medidas de gestión adecuadas para alinearse con los objetivos de inversión de los clientes.

Dada su trascendencia para la rentabilidad de la inversión, se tiene en cuenta los factores climáticos y su grado de relevancia en toda nuestra plataforma de inversión. No obstante, sus repercusiones en la inversión pueden variar en función del mandato del cliente. El mandato de la mayoría de nuestros clientes es generar rentabilidad financiera: en estos casos, la consideración de los factores climáticos tiene como finalidad obtener mejores resultados financieros. Para ello, es necesario conocer el comportamiento de las empresas y otros emisores en distintos escenarios climáticos, que van desde su cumplimiento de las nuevas exigencias normativas hasta su capacidad para operar en un entorno cambiante. Más concretamente, podría tratarse de cómo planifican una transición ordenada hacia el cero neto o cómo se preparan para un mundo más caluroso en el que sea necesaria una adaptación física de las actividades empresariales.

En el otro extremo del espectro, un número pequeño, pero creciente, de clientes tiene mandatos duales que incluyen objetivos sostenibles específicos, además de rentabilidad financiera. Sus objetivos sostenibles podrían incluir el cumplimiento de objetivos cero neto o de reducción de las emisiones de gases de efecto invernadero (GEI), la exclusión de cartera de valores vinculados a la producción de combustibles fósiles, o decisiones de voto no basadas predominantemente en cuestiones financieras. En estos casos, el análisis de los factores climáticos será el mismo, pero la estrategia podría adoptar un enfoque diferente en cuanto a tutela y desinversión.

En ambos casos, nuestro análisis de los factores climáticos se compara con una trayectoria cero neto de 1,5 ºC. Para conseguir esto, la hipótesis de base implica una reducción del 50% de las emisiones de gases de efecto invernadero de aquí a 2030 y llegar al cero en 2050. El camino hacia el cero neto también debe tener una base científica, lo que significa que únicamente se puede recurrir a la compra de derechos de emisión para compensar emisiones difíciles de reducir.

El reto de cuantificar el cambio climático

Durante muchos años, hemos aludido a la disponibilidad de datos como un importante obstáculo para analizar los riesgos y oportunidades relacionados con el cambio climático. En resumidas cuentas, los datos siguen siendo desfasados e insuficientes, pero no han dejado de mejorar. Para evaluar la exposición al cambio climático de un emisor, el inversor necesita un mix de datos cuantitativos y cualitativos. A nuestro juicio, la norma de divulgación de información del Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con el Clima (TCFD, por sus siglas en inglés) compila la información requerida de forma muy exhaustiva, razón por la cual llevamos mucho tiempo instando a las empresas participadas a que adopten esta norma de divulgación de información. Las normas del TCFD han sido absorbidas por el nuevo Consejo Internacional de Normas de Sostenibilidad, que está concitando apoyo de reguladores de todo el mundo.

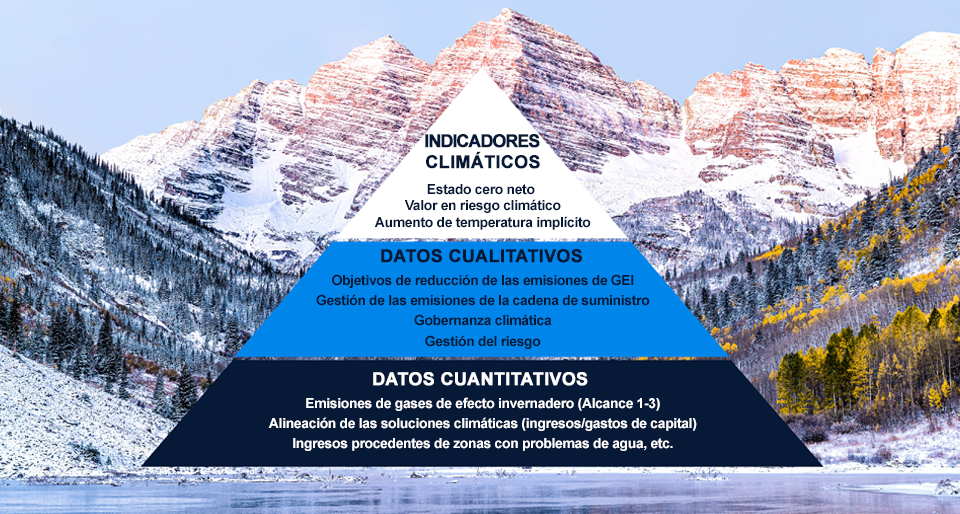

Uno de los datos más importantes para el análisis climático es la huella de emisiones de gases de efecto invernadero de los emisores. Si bien hay otros datos que también son muy relevantes e importantes, creemos que la mayoría de los inversores consideran que la publicación de las emisiones de gases de efecto invernadero de Alcance 1-3 es la base de la pirámide del análisis climático (véase el Gráfico 1). A medida que se generaliza la divulgación de datos sobre escenarios climáticos en las carteras, nos parece importante que el inversor final (es decir, nuestros clientes) entienda cabalmente la solidez de los datos subyacentes. Por ello, hemos proporcionado una instantánea de la disponibilidad de datos sobre emisiones de gases de efecto invernadero para el MSCI World, un índice de referencia de mercados desarrollados que abarca diversas zonas geográficas.

Pirámide de análisis climático

(Gráfico 1)

Los Alcances 1 y 2 representan las emisiones directas de GEI de una empresa. La divulgación de estas emisiones por las empresas que forman parte del índice MSCI es bastante buena. En el ejercicio 2021, el 85% de los integrantes del índice MSCI World declararon emisiones de gases de efecto invernadero de Alcance 1 y 2 (frente al 52% de hace cinco años). Asimismo, ahora hay más probabilidades de que los grandes emisores informen, ya que el 94% de las emisiones agregadas de los integrantes del índice MSCI World se notificaron en 2021. El descenso de las emisiones notificadas en 2022 (véase el Gráfico 2) se debe a que las empresas aún no han notificado sus datos de 2022 al cierre del ejercicio. Dado que cada vez son más los organismos reguladores que empiezan a exigir la publicación de las emisiones de gases de efecto invernadero, esperamos que siga mejorando el número de empresas que informan, así como la puntualidad de los informes.

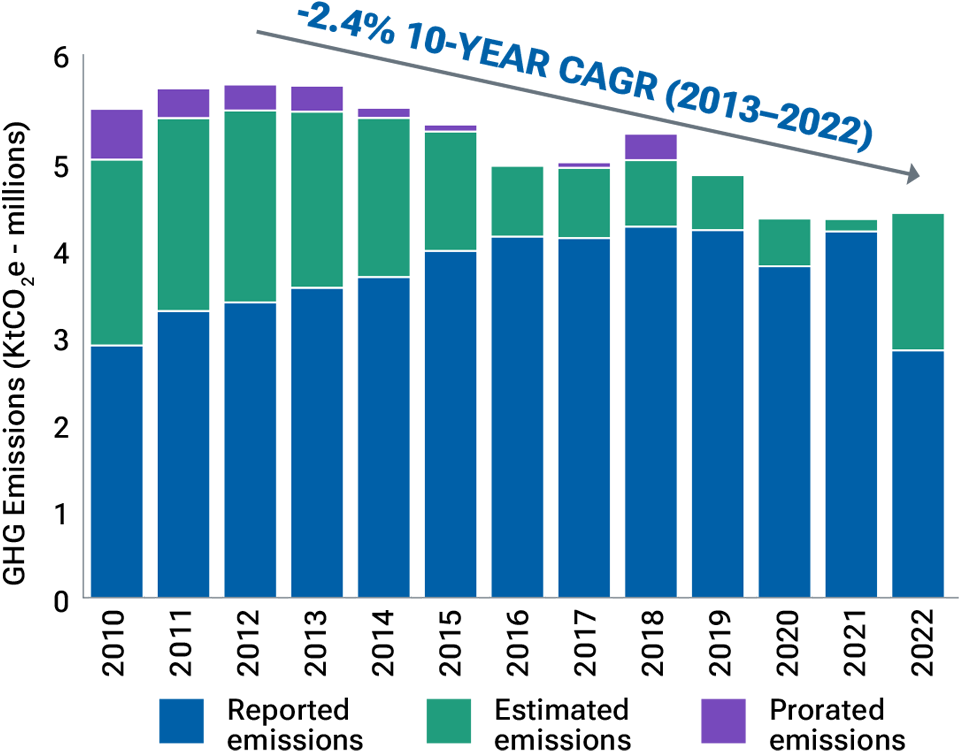

GEI totales del índice MSCI World

(Gráfico 2) Emisiones—Alcance 1-2

Fuente: Bloomberg Finance L.P. (la serie temporal incluye los miembros actuales del índice MSCI World). A 31 de diciembre de 2022. Los inversores no pueden invertir directamercados emergentesnte en un índice. Para obtener información sobre este índice de MSCI, consulte las Notas de información adicional.

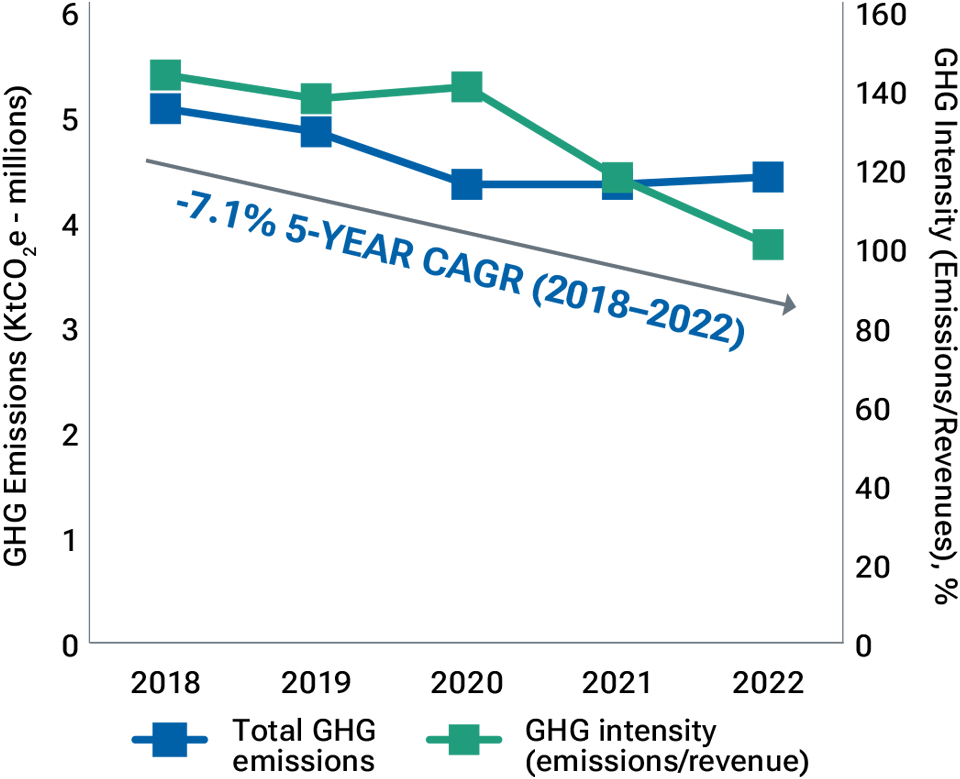

En el Gráfico 2 se ilustran las emisiones agregadas de GEI de los integrantes actuales del índice MSCI World (sin ajustes por ponderación del índice de referencia). En los últimos 10 años, las emisiones totales agregadas de Alcance 1 y 2 han caído un 2,4% TCAC,1 un porcentaje muy inferior al descenso del 7% anual requerido para ajustarse a una trayectoria de 1,5°. No obstante, a la hora de evaluar el índice MSCI World en función de la intensidad2 usando un enfoque de media ponderada, observamos una disminución del 7,1% TCAC en los últimos cinco años (Gráfico 33).

GEI totales del índice MSCI World

(Gráfico 3) Emisiones vs Intensidad GEI—Alcance 1-2

Fuente: Bloomberg Finance L.P. (la serie temporal incluye los miembros actuales del índice MSCI World). A 31 de diciembre de 2022. Los inversores no pueden invertir directamente en un índice. Para obtener información sobre este índice MSCI, consulte las Notas de información adicional.

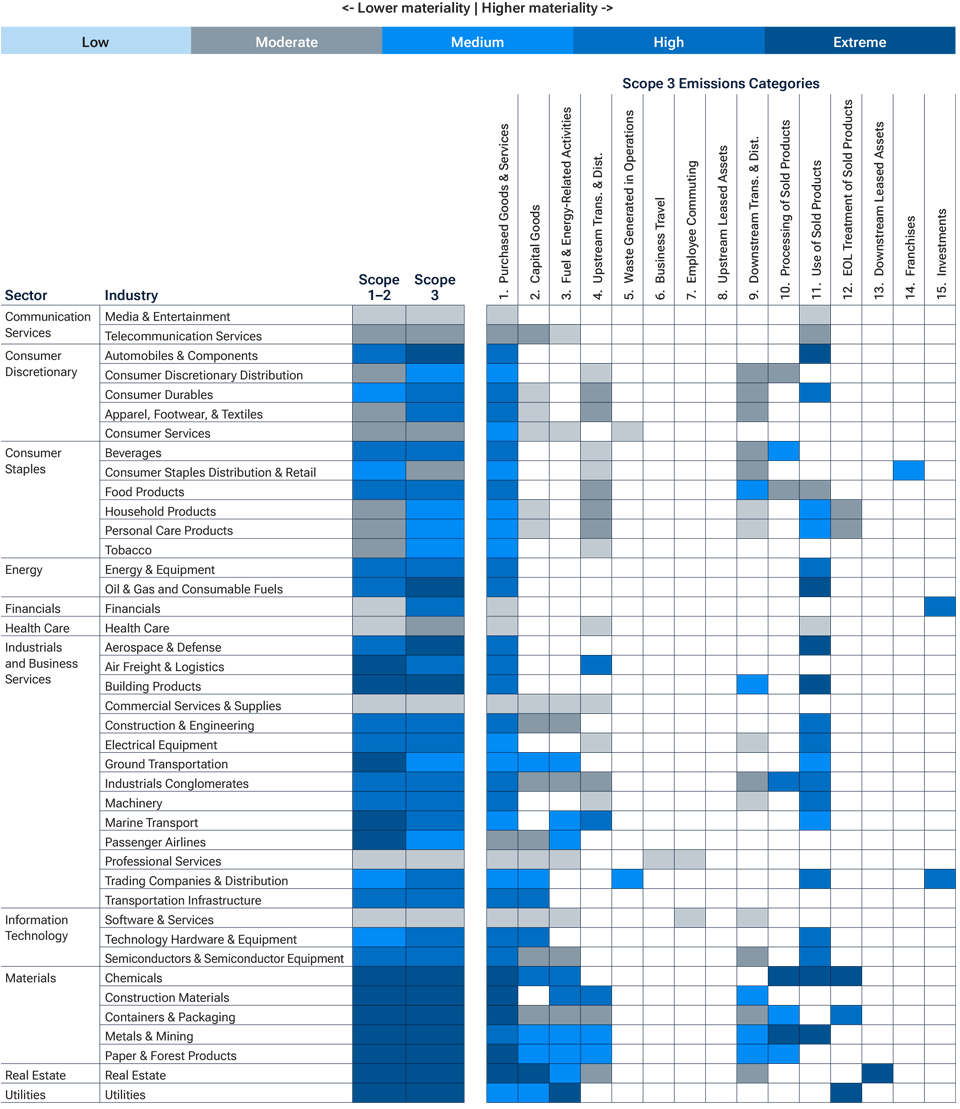

El panorama que dibujan los datos es muy distinto cuando se trata de las emisiones de Alcance 3. Al tratarse de emisiones que no están bajo el control directo de la empresa, su medición en más compleja y engloban 15 categorías diferentes, no todas ellas pertinentes para un emisor concreto. La medición suele basarse en normas y herramientas de estimación desarrolladas por organizaciones como el Protocolo de Gases de Efecto Invernadero. Estas normas dicen a las empresas que dediquen el máximo esfuerzo a estimar con precisión las categorías de Alcance 3 más relevantes para su actividad mercantil y a que utilicen estimaciones más generales para el resto de las categorías.3 Nuestro propio análisis emplea un enfoque similar y, cuando hay datos suficientes para analizar las emisiones de Alcance 3, nos centramos en los datos de las categorías de emisiones específicas consideradas más relevantes para cada industria. En el Gráfico 4 se ilustran las distintas categorías, representando el sombreado más oscuro las categorías consideradas más importantes para cada industria.

Evaluación de la relevancia de las emisiones de Alcance 1-3 por sector

(Gráfico 4)

Análisis de T. Rowe Price a marzo de 2023. Con fines meramente ilustrativos.

Evaluando los caminos hacia el cero neto

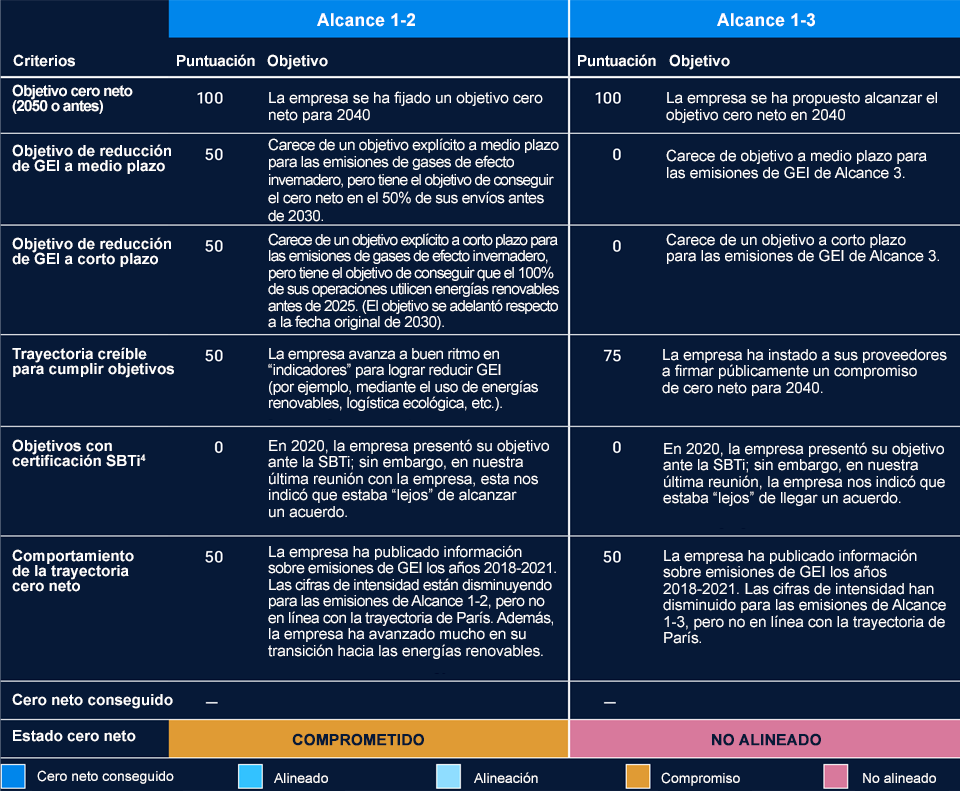

A la hora de evaluar el estado cero neto de una empresa, consideramos que la mejor práctica es adoptar un objetivo cero neto basado en la ciencia, alineado con una trayectoria de 1,5 ºC que cubra las emisiones de Alcance 1-2 y las de Alcance 3 más relevantes. Si una empresa tiene estos objetivos validados por la iniciativa Objetivos Científicos (SBTi),4 podremos confiar en que está abordando adecuadamente sus emisiones importantes, y no simplemente recurriendo a compensaciones de carbono (equilibrando emisiones reales invirtiendo en proyectos que reducen o almacenan carbono en otros lugares) cuando realmente debería estar reduciendo las emisiones.

Porcentaje de empresas del índice MSCI World que declaran emisiones de Alcance 3 por fuente

(Gráfico 5)

Fuente: Bloomberg Finance L.P. Los datos reflejan las emisiones correspondientes a 2021 de las empresas que forman el índice MSCI World. Los inversores no pueden invertir directamente en un índice. Consulte las Notas de información adicional para más información sobre este índice de MSCI.

Nuestro análisis cero neto va más allá de la simple determinación de si una empresa tiene establecido un objetivo cero neto; también incluye sus objetivos de reducción de GEI a corto y medio plazo y un dictamen sobre la credibilidad de su historial de emisiones. Se basa en los principios establecidos por el Marco Cero Neto de la Iniciativa de Inversión Alineada de París. En el Gráfico 6 se ilustran la gama de objetivos y los factores del camino que tratamos de cuantificar. De acuerdo con nuestro sistema de calificación, la empresa de este ejemplo se considera “comprometida” en su proceso hacia cero emisiones netas de Alcance 1 y 2, pero “no alineada” si se tienen en cuenta las emisiones de Alcance 3. Es posible obtener calificaciones más altas en función de la medida en que una empresa haya alcanzado el objetivo cero neto o del grado en que sus objetivos de emisiones son consecuentes con dicho objetivo.

Criterios para los objetivos cero neto de los emisores

(Gráfico 6)

Nuestro propio análisis cero neto a marzo de 2023. El equipo de inversión responsable de T. Rowe Price Associates usa un sistema de puntuación interno en incrementos de 25 puntos, de 0 a 100, siendo 0 el peor y 100 el mejor. Con fines mercados emergentesramercados emergentesnte ilustrativos.

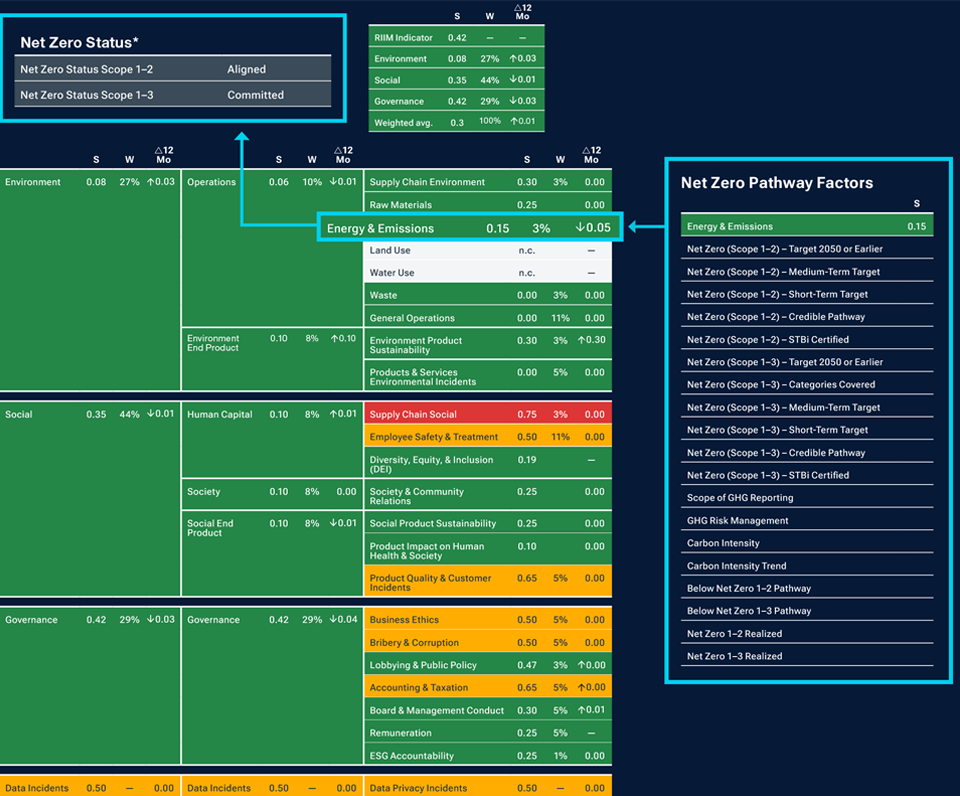

Nuestro análisis culmina en un perfil cero neto de cada emisor, que proporciona información climática esencial para que nuestros analistas de inversiones y gestores de cartera la evalúen. En el Gráfico 7 se ofrece un perfil muestra y datos introducidos.

Perfil neto cero y los datos son ilustrativos

(Gráfico 7)

Fuente: T. Rowe Price, a marzo de 2023. Con fines meramente ilustrativos. El color verde indica que no hay o hay pocas señales, el naranja indica señales medianas y el color rojo indica que hay muchas

señales.

S=Alcance; W=Peso; Δ12 Mo=Variación a 12 meses.

*Alcance 1 (emisiones directas de fuentes propias o controladas); Alcance 2

(emisiones indirectas de la generación de electricidad, vapor

o refrigeración comprados); Alcance 3 (todas las demás emisiones indirectas).

Conclusión

En definitiva, el imperativo de integrar el análisis de los datos relacionados con el clima en la toma de decisiones de inversión sigue intensificándose. El riesgo sistémico que plantea el cambio climático nos obliga a comprender y evaluar los riesgos financieros y las oportunidades que crea para los emisores en los que invertimos por cuenta de nuestros clientes. Para algunos de ellos, la exigencia va más allá de la necesidad de generar rentabilidad financiera, ya que persiguen objetivos de sostenibilidad específicos que rigen cómo construimos y gestionamos sus carteras. Y aunque los problemas en torno a los datos climáticos no son insignificantes, la buena noticia es que hay avances, y nuestra plataforma cuenta con sistemas y procesos sólidos para acomodarlos.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Noviembre 2023 / INVESTMENT INSIGHTS

Noviembre 2023 / INVESTMENT INSIGHTS