Januar 2023 / INVESTMENT INSIGHTS

Vorzüge eines aktiven Ansatzes bei Hochzinsanleihen

Aktiver Ansatz ermöglicht gezielte Titelauswahl und flexible Positionierung

Auf den Punkt gebracht:

- Das aktive Management von Hochzinsanleihen bietet unseres Erachtens mehrere Vorzüge gegenüber einem passiven Ansatz.

- Im Vergleich zu Aktien weisen die Anleihemärkte komplexe Eigenheiten auf, die es schwierig und teuer machen, die Zusammensetzung eines Index nachzubilden.

- Aktives Management bietet die Möglichkeit zu Fundamentalanalysen für das gesamte Hochzinsuniversum und zur flexiblen Neuausrichtung eines Portfolios.

Unseres Erachtens sprechen gute Gründe für das aktive Management von Hochzinsanleihen, weil ein aktiver Ansatz einige wichtige Vorzüge bietet. Aktives Management ermöglicht Fundamentalanalysen und eine Wertpapierauswahl über das gesamte Universum an Hochzinstiteln hinweg und bietet darüber hinaus die Möglichkeit, ein Portfolio flexibel neu auszurichten, um makroökonomische Trends oder Relative-Value-Chancen zu nutzen.

Wir verfolgen einen aktiven, flexiblen, konzentrierten Ansatz für den Markt für Hochzinsanleihen und versuchen, durch ein auf starken Überzeugungen basierendes Portfolio unserer besten Ideen Alpha1 zu generieren. Unterstützt wird dieser aktive Ansatz durch das proprietäre, fundamentale Kreditresearch unseres erfahrenen, auf enge Zusammenarbeit ausgerichteten Teams von Anlageexperten, die den Fokus ausschließlich auf den Markt für Hochzinsanleihen legen. Wir sind der Auffassung, dass unser aktiver Ansatz für den High-Yield-Markt dazu beitragen kann, die Ergebnisse für die Anleger zu verbessern und die Abwärtsrisiken langfristig zu mindern.

High-Yield-Indizes sind schwierig nachzubilden

Passive Anlagen in Hochzinstiteln sind mit gewissen Nachteilen verbunden. Insbesondere im Vergleich zu Aktien weisen die Anleihemärkte komplexe Eigenheiten auf, die es schwierig und teuer machen, die Zusammensetzung eines Index oder seine Erträge nachzubilden:

- Großes, komplexes Anlageuniversum: Anders als Aktien, die jeweils ein eigenes Tickersymbol haben, gibt es von jedem Anleiheemittenten gewöhnlich mehrere Anleihen auf dem Markt. Während sich der S&P 500 Index aus ungefähr 500 Titeln zusammensetzt, besteht der ICE BofA U.S. High Yield Constrained Index aus 1961 Emissionen von etwa 925 Emittenten.2 Bei einer Anlageentscheidung geht es also nicht nur darum, in welche Unternehmen, sondern auch in welche bestimmten Titel investiert werden soll.

- Handelskosten und komplexe Merkmale: Der Handel mit Hochzinsanleihen wird noch immer weitgehend außerbörslich abgewickelt anstatt wie bei Aktien an einer Börse. Deshalb sind die Handelskosten relativ hoch, sodass es teuer ist, ein passives Portfolio mit Hunderten von Titeln aufzubauen und zu verwalten. Dies ist eine besonders große Herausforderung für passive börsengehandelte Fonds (ETFs), denn viele Anleger nutzen diese Instrumente für kurzfristige taktische Positionen, was zu häufigen Käufen und Verkäufen und deshalb zu höheren Kosten führt.

- Hoher Umschlag: Der Umschlag in Anleihe-Benchmarkindizes ist bedeutend höher als bei den meisten Aktienindizes. Neuemissionen, die Laufzeiten von Anleihen, Maßnahmen der Unternehmen wie Kaufangebote oder auch Herauf- und Herabstufungen des Kreditratings sind allesamt Faktoren, die dazu führen, dass sich die Zusammensetzung des ICE BofA U.S. High Yield Constrained Index laufend ändert. Die Folge ist ein höherer Indexumschlag als bei Aktien.

- Anforderung an Mindestgröße: Die meisten großen ETFs schreiben eine gewisse Mindestgröße der Emissionen vor, zum Beispiel einen Nennwert der umlaufenden Anleihen von wenigstens USD 1 Mrd. auf der Emittentenseite oder von wenigstens USD 400 Mio. je Emission. Diese Einschränkungen können das investierbare Anlageuniversum spürbar verkleinern und dazu führen, dass sich die Positionen eines ETF auf die größten, liquidesten Anleihen innerhalb des Index konzentrieren.

Dadurch ist der Tracking Error passiv verwalteter High-Yield-Strategien im Vergleich zu Aktien gewöhnlich hoch. Für passive Strategien ist es deshalb schwierig gewesen, über längere Zeiträume eine Outperformance zu erzielen.

So können aktive Manager Wertsteigerungen erzielen

Der Markt für Hochzinsanleihen bietet aktiven Managern eine Vielzahl von interessanten Möglichkeiten, Wertsteigerungen zu erzielen. An dieser Stelle gehen wir nur auf einige der Möglichkeiten ein, wie wir durch aktives Management Wertsteigerungen erzielen wollen:

- Wertpapierauswahl auf Basis von Fundamentalanalysen

Wir sind davon überzeugt, dass der Markt für Hochzinsanleihen von Natur aus ineffizient ist, und wir stützen uns intensiv auf eigene Fundamentalanalysen, um die verschiedenen Marktineffizienzen zu erkennen und auszunutzen. Mithilfe unserer Fundamentalanalysen können wir genau jene Wertpapiere aufspüren, die unserer Ansicht nach fehlbewertet oder mit einem falschen Rating belegt sind. Dadurch können sich uns Chancen bieten, Herauf- oder Herabstufungen des Kreditratings vorwegzunehmen, was sich wesentlich auf die Performance auswirken kann. Durch diese internen Analysen können wir außerdem eine ganze Reihe von Faktoren aus den Bereichen Umwelt, Soziales und Governance (ESG) bei unserem Research berücksichtigen. Schließlich verfolgen wir einen konzentrierten Ansatz für die Portfoliokonstruktion, sodass unsere Kunden noch mehr von den besten Ideen unseres Teams profitieren können.

- Ausnutzung des ganzen Spektrums an Möglichkeiten… und mehr

Als aktiver Manager sind wir im Gegensatz zu vielen passiven ETFs nicht an Vorgaben für das Mindestemissionsvolumen gebunden. Wir können stattdessen in das gesamte Universum an Hochzinstiteln investieren und versuchen, Chancen bei Emittenten mit hoher, mittlerer und niedriger Kapitalisierung zu nutzen, und zwar sowohl an öffentlichen als auch an privaten Märkten, wo die Marktineffizienzen infolge der begrenzten Berichterstattung durch Analysten oder einer eher kleinen Anzahl von Marktteilnehmern häufig groß sind. Außerdem können wir als aktiver Manager opportunistisch Positionen in nicht in der Benchmark enthaltenen Titeln aufbauen, zum Beispiel in Bankkrediten oder in Vorzugspapieren.3

- Flexible Positionierung und Relative-Value-Gesichtspunkte

Als aktiver Manager können wir unser Portfolio so aufbauen und ausrichten, dass es unseren Marktausblick besser abbildet. Dazu können wir Rating-Kategorien, Branchen oder Wertpapiere auf Basis der wirtschaftlichen Trends, unserer Relative-Value-Analysen und unserer Erwartungen bezüglich der zukünftigen risikobereinigten Erträge gezielt über- oder untergewichten. Diese Flexibilität kann besonders dann wichtig sein, wenn sich die Marktbedingungen schnell ändern oder bestimmte Marktsegmente sehr gefragt oder sehr unbeliebt sind. Dagegen müssen passive Strategien möglicherweise ungerechtfertigt große Positionen in weniger attraktiven Marktsegmenten halten.

Darüber hinaus können wir opportunistischer sein, was die Kurse betrifft, zu denen wir Wertpapiere kaufen oder verkaufen, und werden dies nur tun, wenn sich nach unserer Meinung ein attraktives Einstiegsniveau oder eine interessante Möglichkeit zur Erzielung einer Gesamtrendite für unser Portfolio ergibt. Passiv orientierte Anleger kaufen häufig unabhängig vom Kurs, weil sie automatisch Anleihen bei der Emission kaufen oder handeln, wenn Wertpapiere in den Index aufgenommen oder daraus gestrichen werden. Dies kann auch bedeuten, Wertpapiere zu ungünstigen Zeitpunkten zu kaufen, während wir als aktiver Manager bei tieferen Kursen kaufen und bei höheren Kursen verkaufen können.

- Handel mit und Beziehungen zu Händlern an der Wall Street

Der Handel mit Hochzinsanleihen wird nach wie vor überwiegend außerbörslich anstatt an einer Börse abgewickelt. Die Liquidität am Markt für Hochzinsanleihen kann ein Problem sein, denn einzelne Anleihen werden gewöhnlich viel weniger aktiv gehandelt als eine typische Aktie und andere werden möglicherweise gar nicht gehandelt, falls sie bis zur Fälligkeit gehalten werden. Deshalb sind bestimmte Anleiheemissionen häufig nicht in der gewünschten Menge erhältlich und die Handelskosten können enorm hoch sein. Außerdem bieten Emittenten Neuemissionen nicht selten nur in begrenzter Menge an, sodass die Nachfrage nach Titeln mit attraktiven Kursen sehr stark sein kann. Als aktiver Manager nutzen wir unsere Erfahrung und unsere langjährigen Beziehungen zu Anleihehändlern an der Wall Street, um uns genau jene Titel und Anlagen zu sichern, die wir wollen, und um wichtige Markteinblicke zu erhalten.

- Risikomanagement

Aufgrund der asymmetrischen Risiken bei Ausfällen am High-Yield-Markt – das Aufwärtspotenzial ist auf den Nennwert begrenzt, das Verlustrisiko bei einem Ausfall dagegen unbegrenzt – ist es wichtig zu beachten, dass ein aktiver Ansatz ein gründlicheres Risikomanagement ermöglicht. Passive Strategien gewichten die Positionen in der Regel entsprechend dem Marktwert der ausstehenden Anleihen eines Emittenten. Unternehmen mit der höchsten Schuldenlast, bei denen die Ausfallwahrscheinlichkeit häufig höher ist, sind in passiven Strategien daher gewöhnlich am stärksten gewichtet.

Durch den aktiven Ansatz können wir die gesamte Bilanz eines Unternehmens beurteilen, einschließlich der aktuellen und zukünftigen Einnahmequellen und Cashflows, um zu ermitteln, welche Unternehmen möglicherweise am besten in der Lage sind, sowohl ihre aktuellen als auch ihre zukünftigen Schuldverpflichtungen zu erfüllen. Eine solche Beurteilung ist besonders wichtig, wenn die Zinsen und mithin die Kosten der Schuldenfinanzierung steigen. Wir beurteilen die Unternehmen außerdem im Hinblick auf ihre Bereitschaft und Fähigkeit, sich möglicherweise auf eine Weise zu verhalten, die für Anleiheinhaber schädlich sein könnte, zum Beispiel indem sie neue Anleihen begeben, um Aktienrückkäufe zu finanzieren. Beim Risikomanagement verfolgen wir einen aktiven und umsichtigen Ansatz. Unser konsequenter und wiederholbarer Anlageprozess hat in puncto Ausfälle mit der Zeit zu einer guten Erfolgsbilanz im Vergleich zum Index geführt.

Passive ETFs als Allokation für zeitweiliges Cashmanagement

Wir sind zwar fest davon überzeugt, dass wir durch aktives Management Wertpotenzial im Hochzinsbereich schaffen können, doch zu gewissen Zeiten und an gewissen Märkten kann eine Anlage in einem passiven Hochzins-ETF sinnvoll sein. Wir nutzen passive Hochzins-ETFs gelegentlich, um kurzfristig und vorübergehend aus Gründen der Liquidität und des Cashmanagement ein breites Marktengagement aufzubauen. Gleichwohl stellen passive ETFs kein vorrangiges Element unseres Anlageansatzes dar und sind gewöhnlich keine wichtige Allokation in unserem Portfolio.

Unsere Philosophie und unser Ansatz

Das Ziel der US High Yield Bond Strategy besteht in der Erzielung einer Gesamtrendite und, nachgeordnet, eines laufenden Einkommens. Sie strebt an, eine Gesamtrendite zu erwirtschaften, die jene des Index übertrifft, indem sie vorwiegend in auf US-Dollar lautende Hochzins-Unternehmensanleihen und andere fest- oder variabel verzinsliche Unternehmenstitel investiert. Die Strategie ist darauf ausgelegt, ein konzentriertes, aber ausgewogenes Portfolio bereitzustellen, das vorwiegend auf Anlagechancen bei traditionellen US-Hochzinsanleihen ausgerichtet ist. Wir streben an, Alpha hauptsächlich auf drei Arten zu erzielen:

- Erfahrenes Team

Unsere Strategie wird von einem versierten Team von Experten mit langjähriger Erfahrung im Hochzinsbereich verwaltet; der Kern dieses Teams besteht seit über 15 Jahren und hat die Strategie über mehrere Marktzyklen hinweg verwaltet. Unser Team legt den Schwerpunkt ausschließlich auf den Hochzinsmarkt und verfolgt einen kooperativen Ansatz für das Portfolio. Dabei stellt es sicher, dass jede Idee, die ins Portfolio aufgenommen wird, vom gesamten Team genau geprüft und aus mehreren Blickwinkeln betrachtet wurde.

- Proprietäres Fundamentalresearch

Wir setzen auf unser internes fundamentales Bottom-up-Research, um Ineffizienzen am Hochzinsmarkt sowie Total-Return-Möglichkeiten, von denen wir in hohem Maße überzeugt sind, für unser Portfolio aufzuspüren. Wir vergeben ein internes Kreditrating, legen ein Spread-4Ziel fest und ermitteln eine ESG-Wertung5 für jeden Titel, den wir beurteilen. Diese Kennzahlen zwingen uns, bestimmte Katalysatoren für eine zukünftige Spreadverringerung und Gesamtrendite zu identifizieren. Daraus resultiert für unser Portfolio eine natürliche Verkaufsdisziplin.

- Konzentriertes Portfolio der besten Ideen

Wir investieren flexibel in das gesamte Universum von US-Hochzinsanleihen und können dabei alle Branchen, Ratingkategorien und Marktkapitalisierungen abdecken. Bei der Ermittlung von Anlagemöglichkeiten streben wir an, Positionen mit einer bestimmten Größe zu halten. Wir glauben, dass ein konzentrierter Ansatz (höchstens 200 Emittenten bei rund 100 Positionen im Portfolio, Stand: 30. November 2022) für unsere Kunden den besten Kompromiss zwischen einer angemessenen Diversifizierung und einem Portfolio der besten Ideen darstellt. Unsere Größe und unser konzentrierter Ansatz versetzen uns in die Lage, das Portfolio flexibel und zügig an etwaige Veränderungen der Marktbedingungen anzupassen.

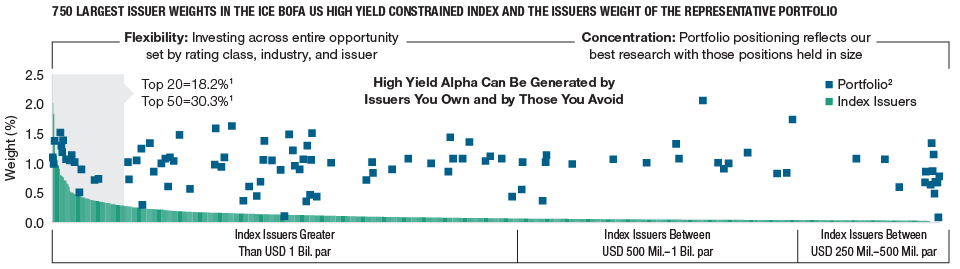

Anlagen in Hochzinsindizes nicht optimal

(Abb. 1) Wir verfolgen einen konzentrierten Ansatz auf Basis unserer „besten Ideen“

Stand: 30. September 2022.

1 Beste 20 und beste 50 Prozent sind für den Index.

2 Repräsentatives Portfolio aus US-Hochzinsanleihen.

Das repräsentative Portfolio ist ein Depot innerhalb des Composite, das in unseren Augen den aktuellen Portfoliomanagementstil für die Strategie am besten abbildet. Die Wertentwicklung wird bei der Zusammenstellung des repräsentativen Portfolios nicht berücksichtigt. Das dargestellte repräsentative Portfolio kann andere Merkmale aufweisen als andere Depots in der Strategie. Der GIPS® Composite-Bericht ist auf Wunsch erhältlich.

Weitere Angaben zu diesen Informationen von ICE BofA finden Sie auf der Seite „Zusätzliche Angaben“.

Quellen: ICE BofA, T. Rowe Price.

Aktives Management in Aktion

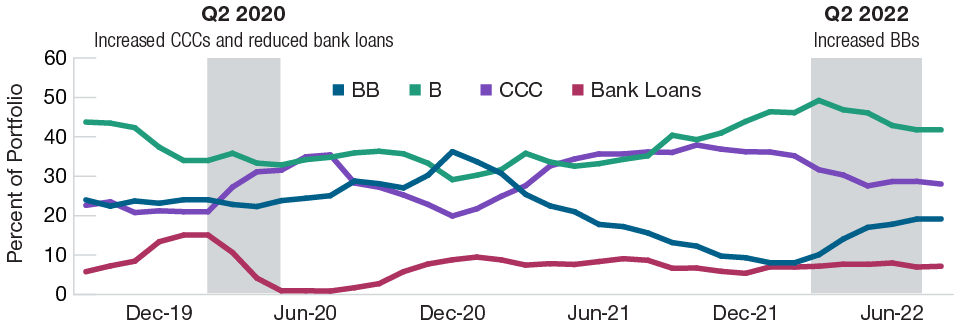

Beispiel 1: Kreditqualität als Argument für die Positionierung

Wir haben im 2. Quartal 2020, also in der Hochzeit der Covid-19-Lockdowns, das Risiko durch Anlagen in Wertpapieren mit einem Rating von CCC aggressiv erhöht. Unser Ziel war es, bei Titeln, die sich unserer Überzeugung nach letztlich erholen würden, von den sehr attraktiven Einstiegsniveaus zu profitieren. Außerdem reduzierten wir Bankkredite, als deutlich wurde, dass die US-Notenbank die Zinsen aggressiv senken würde. Im Jahr 2022 nahmen wir Positionen im BB-Segment ins Portfolio auf, da wir dort gute Möglichkeiten für Anlagen in höherwertigen Hochzinstiteln zu attraktiven USD-Kursen erkannten, die aus dem vor allem zinsbedingten Abverkauf und einer erwarteten Wachstumsverlangsamung resultierten.

Aktive Positionierung nach Kreditqualität

(Abb. 2) Repräsentatives Portfolio aus US-Hochzinsanleihen – Kreditqualität im Portfolio hat sich entwickelt

Stand: 30. September 2022.

Die Ratings für die im Portfolio gehaltenen Wertpapiere stammen von Moody's, Standard & Poor‘s und Fitch und werden in den von Standard & Poor‘s verwendeten Kategorien dargestellt. Ein Rating von „AAA“ kennzeichnet die Wertpapiere mit dem besten Kreditrating, ein Rating von „D“ die Wertpapiere mit dem niedrigsten Rating. Liegt ein Rating von allen drei Agenturen vor, wird der Medianwert verwendet. Ist nur ein Rating verfügbar, wird dieses Rating verwendet. Wenn kein Rating verfügbar ist, wird das Wertpapier als „Ohne Rating“ eingestuft. Das Rating des zugrunde liegenden Anlageinstruments wird zur Bestimmung der Bonität von Credit Default Swaps und staatlichen Wertpapieren herangezogen. Für das Portfolio wurde von keiner Ratingagentur ein Rating vergeben.

Das repräsentative Portfolio ist ein Depot innerhalb des Composite, das in unseren Augen den aktuellen Portfoliomanagementstil für die Strategie am besten abbildet. Die Wertentwicklung wird bei der Zusammenstellung des repräsentativen Portfolios nicht berücksichtigt. Das dargestellte repräsentative Portfolio kann andere Merkmale aufweisen als andere Depots in der Strategie. Der GIPS® Composite-Bericht ist auf Wunsch erhältlich.

Quelle: T. Rowe Price.

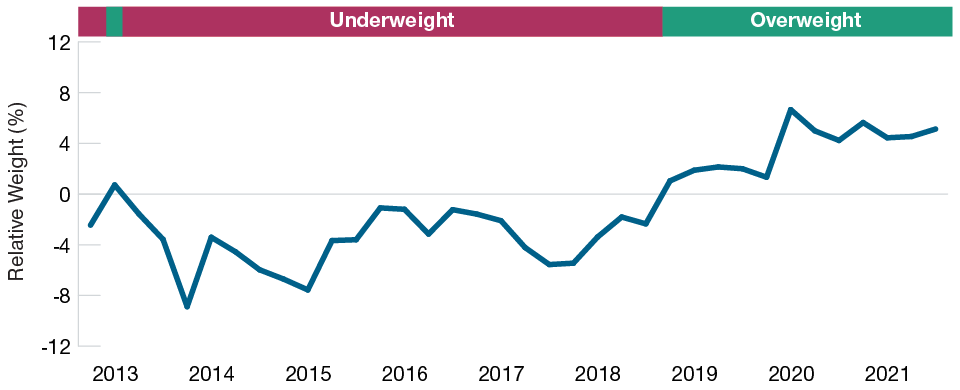

Beispiel 2: Gewichtung des Energiesektors relativ zum Index

Während des Rückgangs der Energiepreise in den Jahren 2014 bis 2016 hatten wir den Energiesektor um bis zu 800 Basispunkte (Bp.) bis 900 Bp.6 relativ zur Benchmark untergewichtet. Dies stellte sich als eine gute Entscheidung in einer – zurückblickend – sehr schlechten Zeit für den Energiesektor heraus. Ein passiver Ansatz hätte möglicherweise gerade in der Zeit, als die Energiepreise stark sanken, zu einer zweistelligen Gewichtung im Energiesektor geführt. Am Ende der Pandemie änderten wir die Position in dem Sektor aufgrund der sehr positiven Impulse für die Branche in eine Übergewichtung. Ende 2022 begannen wir, unser Engagement im Energiesektor wegen der Bewertungen und der spürbaren Verengung der Spreads in dem Sektor aktiv zu reduzieren.

Engagement im Energiesektor richtet sich nach Ausblick

(Abb. 3) Gewichtung des Energiesektors relativ zum Benchmarkindex*

Stand: 30. September 2022.

*Repräsentatives Portfolio aus US-Hochzinsanleihen vs. ICE BofA U.S. High Yield Constrained Index.

Die Branchenklassifizierung wurde von ICE BofA bestimmt.

Das repräsentative Portfolio ist ein Depot innerhalb des Composite, das in unseren Augen den aktuellen Portfoliomanagementstil für die Strategie am besten abbildet. Die Wertentwicklung wird bei der Zusammenstellung des repräsentativen Portfolios nicht berücksichtigt. Das dargestellte repräsentative Portfolio kann andere Merkmale aufweisen als andere Depots in der Strategie. Der GIPS® Composite-Bericht ist auf Wunsch erhältlich.

Quellen: T. Rowe Price und ICE BofA. Weitere Angaben zu diesen Informationen von ICE BofA finden Sie auf der Seite „Zusätzliche Angaben“.

Beispiel 3: „Portfolio der besten Ideen“ auf Basis von Fundamentalanalysen

Der Teilsektor der Kreuzfahrtgesellschaften macht mit fünf verschiedenen Emittenten per 30. November 2022 innerhalb ICE BofA U.S. High Yield Constrained Index etwa 2% aus. Statt in allen fünf Emittenten je eine Position mit einer identischen Gewichtung wie im Index aufzubauen, ermittelten wir anhand von Fundamentalanalysen den einen Emittenten im Sektor, von dem wir am meisten überzeugt waren. Letztlich wählten wir jenen Emittenten aus, der bei der Größe und der Diversifizierung im Vergleich am besten abschnitt.

Daraufhin wählten wie die Emission mit dem größten relativen Wert und dem größten risikobereinigten Renditepotenzial aus. Wir eröffneten eine Position und stockten sie mit der Zeit auf, wenn sich die Chance dazu bot und Marktereignisse sowie Nachrichten für attraktive Einstiegspunkte bei dem Titel sorgten.

Darauf achten wir in nächster Zeit

Die Sorge über das nachlassende Wachstum und die immer wahrscheinlicher werdende Rezession steckt zwar nach wie vor fest in den Köpfen der Anleger, jedoch kamen Hochzinsanleihen im aktuellen Umfelds zunächst aus einer relativ starken Position. Die Unternehmensbilanzen haben sich in den letzten Jahren deutlich gebessert, weil viele Unternehmen ihr Geschäft und ihre Abläufe zur Hochzeit der Pandemie optimierten, sehr günstig umschuldeten und dabei die Laufzeiten ihrer Schuldpapiere verlängerten. Die Qualität am Hochzinsmarkt ist heute insgesamt höher als in der Vergangenheit; Anleihen mit einem BB-Rating machen nun einen viel größeren Teil des Gesamtmarkts aus. Deshalb dürften die Ausfallquoten, die zu Beginn des aktuellen Umfelds sehr niedrig waren, im Vergleich zu früheren Abschwungphasen niedrig bleiben, selbst wenn es zu einer Rezession kommt.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Januar 2023 / INVESTMENT INSIGHTS