Marzo 2023 / INVESTMENT INSIGHTS

Cómo los criterios sobre el clima y la biodiversidad están impulsando el riesgo crediticio

El papel de la industria de la inversión en la creación de soluciones de financiación innovadoras

PUNTOS CLAVE

- La gestión de los problemas del cambio climático es un factor importante para el riesgo soberano y crediticio.

- Los bonos verdes están dirigiendo el capital hacia la prevención del cambio climático y la adaptación.

- Las organizaciones supranacionales pueden desempeñar un papel importante en la creación de soluciones de financiación innovadoras

En los últimos meses, los fenómenos meteorológicos extremos en todo el mundo han dominado cada vez más las noticias, y el secretario general de las Naciones Unidas en la COP27 fue claro en que el objetivo de limitar el calentamiento global a 1,5 °C ahora está en un «momento crítico y muestra señales de alarma». Si bien la mitigación —la lucha por limitar el calentamiento global— sigue siendo esencial, ahora también es necesario adaptarse a los efectos del cambio climático, cada vez más notables. Varios países están comprometidos con algún tipo de planificación para la adaptación y dirigen capital hacia estos esfuerzos. Sin embargo, los niveles de inversión siguen siendo bajos y, en general, no están a la altura del ritmo del cambio climático. Actualmente, solo el 7% de las inversiones relacionadas con el clima se emplean en la adaptación, según la Iniciativa Política Climática1.

Aquí reside también la oportunidad para los gobiernos. Cuentan con las herramientas para dirigir fondos hacia la reducción de emisiones y estrategias de adaptación al cambio climático. Además, los mercados pueden desempeñar un papel mediante su influencia en el coste del capital. El informe de 2019 de la Comisión Mundial de Adaptación2 estimó que 1,8 billones de USD de inversión en cinco áreas de adaptación al clima podrían generar 7,1 billones de USD en beneficios netos: sistemas de alerta temprana, infraestructuras resilientes, producción de cultivos de secano, protección de manglares y gestión de recursos hídricos resilientes.

Los problemas del cambio climático son consideraciones clave para el riesgo soberano y crediticio

Como inversores en bonos, nos centramos en la capacidad y voluntad del emisor para pagar cupones y reembolsar el principal. Podríamos decir que, sin duda, para vencimientos más largos, las trayectorias de emisiones a nivel soberano, las ambiciones positivas netas de biodiversidad y las consideraciones ambientales, sociales y de gobernanza (ASG) más amplias podrían convertirse en factores aún más importantes del riesgo crediticio soberano.

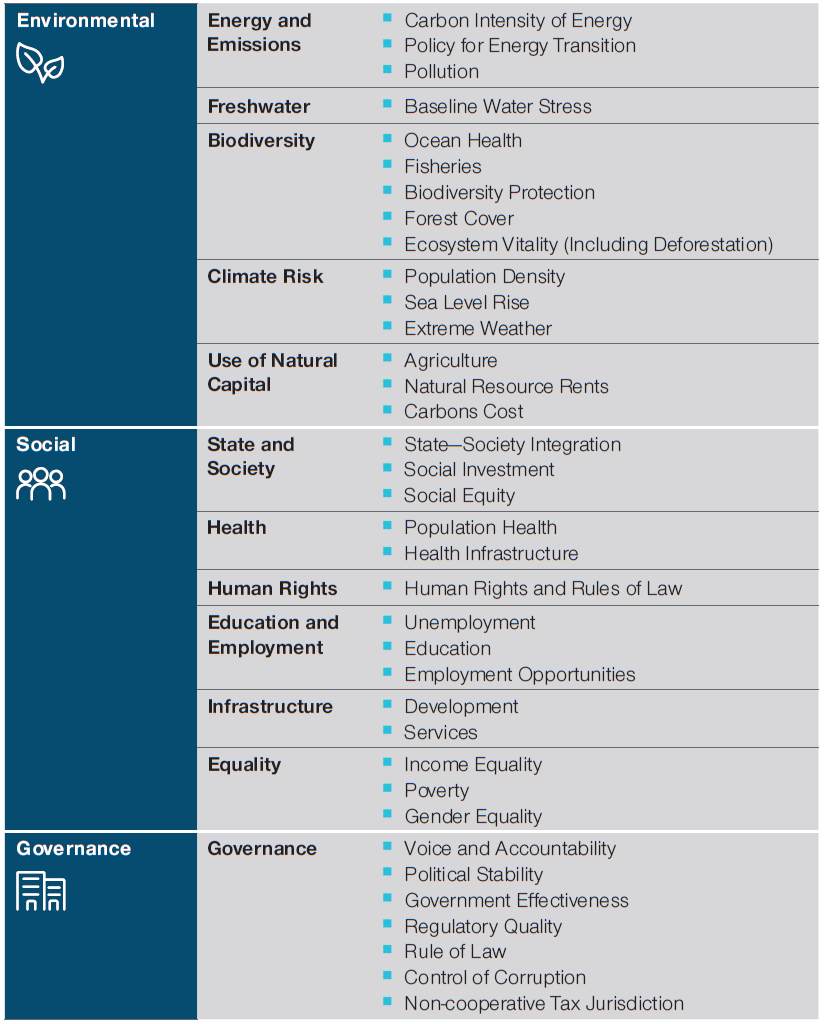

Ejemplo de criterios ASG para bonos soberanos

(Gráfico 1) Categorías de análisis según el modelo de indicador de inversión responsable de T. Rowe Price

*

Categorías para el análisis según el modelo de indicador de inversión responsable de T. Rowe Price*

Categorías para el análisis según el modelo de indicador de inversión responsable de T. Rowe Price*

A 28 de febrero de 2023. Exclusivamente con fines ilustrativos.

*Nuestro patentado Modelo de Indicadores de Inversión Responsable (RIIM), marco diseñado específicamente para ayudar a los gestores de carteras y analistas a integrar los factores ASG en su proceso de inversión, según corresponda a su estrategia.

Fuente: T. Rowe Price.

Esto cobra mayor importancia en casos en los que las implicaciones para las perspectivas del producto interno bruto de una nación podrían ser mayores. Por ejemplo, los países que dependen en gran medida de la agricultura cultivable probablemente encontrarán que la producción es particularmente vulnerable a los cambios en los patrones climáticos. En algunos casos, el aumento del nivel del mar podría amenazar la propia existencia de un emisor soberano. Esto puede parecer extremo, pero los países insulares del Pacífico, como Tuvalu, ya tienen que prepararse para la devastadora probabilidad del peor de los escenarios.

A medida que la integración de factores ASG se convierte en una práctica estándar, aumenta el escrutinio de los inversores acerca de los criterios ambientales y sus implicaciones para el perfil potencial de riesgo y recompensa de cualquier oportunidad de inversión. Un análisis y comprensión más exhaustivos de los riesgos y su gestión probablemente influirán en las decisiones de los inversores y, en última instancia, en el coste del capital. Esta es una manera en la que los inversores podrían indicar lo que es importante para ellos o si consideran que una acción es insuficiente.

Algunos inversores, en particular, los grandes propietarios de activos institucionales y gestores de activos, pueden contar con mayor capacidad para influir en los emisores y las estructuras de deuda a través del compromiso. Por ejemplo, establecer contactos con los emisores antes de la emisión de nuevos bonos puede proporcionar la oportunidad de impartir opiniones, instar a mejores prácticas y procesos sólidos de divulgación, y apoyar el proceso de evaluación de esa oportunidad de inversión.

Los bonos verdes están dirigiendo el capital hacia la adaptación y prevención del cambio climático

Los bonos verdes son títulos de deuda diseñados específicamente para apoyar proyectos ambientales o relacionados con el clima. Según la Iniciativa de Bonos Climáticos, más de 40 naciones han emitido bonos verdes hasta la fecha. Los ingresos se utilizan para financiar proyectos como la eficiencia energética, la energía renovable, los edificios verdes y la prevención de la contaminación.

Un ejemplo reciente es el del gobierno suizo, que emitió su primer bono verde inaugural el pasado mes de octubre. Los beneficios de su venta son para ayudar a financiar proyectos de descarbonización del transporte y de biodiversidad. El Marco de Bonos Verdes Suizos cita el transporte limpio, la agricultura, silvicultura, paisajes naturales y biodiversidad; los edificios verdes y la eficiencia energética; y las energías renovables entre las categorías elegibles, entre otras. Creemos que estas categorías elegibles podrían ayudar significativamente a reducir las emisiones totales de gases de efecto invernadero del país. Además, una parte de los ingresos de los bonos verdes suizos podría utilizarse para apoyar a los países en desarrollo y emergentes en su transición hacia economías más respetuosas con el medio ambiente, ya que esta también es una categoría elegible dentro del marco. Se trata de un concepto innovador y atractivo, puesto que el Estado suizo, con su estable calificación de bonos, puede acceder a los mercados de capital en condiciones sustancialmente mejores que muchas economías, ciertamente mucho mejores que las economías emergentes y en desarrollo.

Los bonos vinculados a la sostenibilidad pueden hacer converger los incentivos con los objetivos asociados al clima

A diferencia de los bonos verdes, el producto de los bonos vinculados a la sostenibilidad no se dirige a proyectos específicos. En su lugar, los bonos vinculados a la sostenibilidad vinculan características financieras o estructurales con objetivos de sostenibilidad predefinidos, medidos a través de indicadores clave de rendimiento específicos. Creemos que es fundamental que los bonos vinculados a la sostenibilidad aprovechen las recomendaciones contenidas en los principios de la Asociación Internacional del Mercado de Capitales, incluida la selección de indicadores clave de rendimiento que sean relevantes, fundamentales y materiales para el emisor; que sean creíbles y ambiciosos; y que sean cuantificables y verificables externamente.

Uruguay lanzó recientemente su primer bono vinculado a la sostenibilidad, que fue también el segundo instrumento de deuda de este tipo emitido por un emisor soberano, ya que el primero fue emitido por Chile a principios de 2022.

Uruguay estableció objetivos basados en una reducción de las emisiones totales de gases de efecto invernadero, en lugar de únicamente de dióxido de carbono (CO2), que para la mayoría de los países puede verse como un buen indicador de las emisiones generales. Dado el gran rebaño de vacuno de Uruguay, alrededor del 80%3 de las emisiones de gases de efecto invernadero del país provienen del sector agrícola y, por lo tanto, las emisiones de metano y óxido nitroso juegan un papel desmesurado. Mientras que el CO2 tiene un efecto más duradero en nuestra atmósfera, según el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), el metano tiene 80 veces más potencial de calentamiento que el CO2 durante los primeros 20 años tras alcanzar la atmósfera.4 Creemos que la incorporación explícita de las emisiones causadas por otros gases de efecto invernadero aporta credibilidad a las "ambiciones de Uruguay".

El bono de Uruguay también incorporó un indicador clave de rendimiento relacionado con la biodiversidad. Aunque la biodiversidad está elevando la agenda de sostenibilidad, no siempre se reconoce su estrecha conexión con el cambio climático. El cambio climático es uno de los principales impulsores de la pérdida de biodiversidad, mientras que la destrucción de los ecosistemas socava la capacidad de la naturaleza para regular la emisión de gases de efecto invernadero y proteger contra el clima extremo, lo que, en nuestra opinión, acelera el cambio climático. Creemos que la protección, restauración y mejora de los ecosistemas también puede ayudarnos a gestionar algunos de los efectos del cambio climático y a adaptarnos a un mundo en proceso de calentamiento. Las soluciones basadas en la naturaleza (como la creación de costas vivas para ayudar a resolver las inundaciones y la erosión costera o el desarrollo de marquesinas de árboles para ayudar a reducir la escorrentía de aguas pluviales y los efectos del calor urbano) a menudo pueden ser más efectivas que los enfoques de pura ingeniería, al tiempo que generan importantes beneficios económicos.

Las organizaciones supranacionales pueden aprovechar su presencia en los mercados de capital

Las organizaciones supranacionales pueden desempeñar un papel importante, aprovechando su presencia en los mercados de capital para crear soluciones de financiación innovadoras. El Banco Mundial fue un actor clave en el desarrollo del mercado de deuda considerada sostenible mediante la primera emisión de bonos verdes registrada en el mundo en 2008.5 Desde entonces, los bonos verdes han tenido emisores corporativos, soberanos, supranacionales y de agencias (SSA), y del mercado municipal, así como prestatarios titulizados. Además, el Banco Mundial, de por sí, ha emitido más de 200 bonos verdes.

Con un historial como emisor de bonos de alta calidad, acceso a proyectos ambientales en necesidad de financiación y la disposición de la infraestructura para respaldar los aportes de información necesarios, una organización supranacional como el Banco Mundial estaba, y sigue estando, bien posicionada, en nuestra opinión, para apoyar la administración del capital dirigido a soluciones para abordar los problemas más apremiantes del mundo.

Un ejemplo reciente de financiamiento novedoso es el bono para la conservación de la vida silvestre del Banco Mundial, también conocido como el «bono rinoceronte». Este bono está canalizando la financiación hacia la conservación de la población de rinocerontes negros en peligro crítico en Sudáfrica. En lugar de pagar cupones a los inversores, este bono innovador realiza pagos para financiar actividades de conservación. Al vencimiento del bono, además de la redención del principal, los inversores pueden recibir un pago por resultados satisfactorios de conservación basado en la tasa de crecimiento de la población de rinocerontes que se haya alcanzado.

Creemos que los gestores y propietarios de activos pueden trabajar con organizaciones como el Banco Mundial para continuar apoyando opciones de financiación innovadoras, insistir en objetivos ambiciosos y un sistema de medición del progreso que sea creíble, así como proporcionar las inversiones subyacentes esenciales.

Importante papel de la industria de la inversión en el apoyo a la reducción de emisiones

Según un informe de Cambio Climático de la ONU6, los objetivos a nivel de país que se han establecido hasta ahora siguen siendo insuficientes para limitar el aumento de la temperatura global a 1,5 °C para finales de siglo. Lamentablemente, incluso para aquellos objetivos para los que ya hay un compromiso, en muchos casos no se han establecido políticas para garantizar que estos se alcancen.

El desarrollo continuo de la financiación sostenible y el compromiso por parte de la industria de la inversión por sí sola no será suficiente. Sin embargo, la industria puede desempeñar un papel en ayudar a cambiar el ritmo y proporcionar parte del capital necesario para financiar los cambios económicos y las innovaciones que apoyarán una reducción de las emisiones y ayudarán al mundo a adaptarse al aumento de las temperaturas.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Marzo 2023 / INVESTMENT INSIGHTS