Marzo 2023 / INVESTMENT INSIGHTS

2023: Cinco tendencias de inversión para los próximos 12 meses

Posicionando su cartera para los riesgos y las oportunidades que se avecinan

Puntos Clave

- En 2023 se prevén rentabilidades menos decepcionantes que las de 2022 para la mayoría de los inversores, pero se espera que continúen los elevados niveles de incertidumbre y volatilidad.

- De cara a los próximos 12 meses, anticipamos unos mercados dominados por cinco tendencias: (1) inflación, (2) política monetaria, (3) recesión, (4) incertidumbre y (5) nuevas oportunidades.

- Hemos identificado una serie de ideas de inversión que nos parece que podrían ayudar a las carteras a sortear eficazmente las vicisitudes de los tiempos que se avecinan.

En 2023 está previsto que los resultados de inversión sean mejores que en 2022 para la mayoría de los inversores. Después de más de una década de mercados relativamente favorables, al gozar de bajas tasas de inflación, bancos centrales acomodaticios y un crecimiento económico moderado, la coyuntura cambió en 2022. Tras caídas del 18,0% en la renta variable mundial y del 11,2%,1 en la renta fija global, los inversores apenas tenían activos en los que refugiarse. Presiones inflacionistas en máximos históricos, bancos centrales subiendo agresivamente los tipos de interés y crecientes temores de desaceleración o recesión económica hundieron los mercados, haciendo emerger un nuevo régimen.

En 2023 esperamos más cambios a medida que este nuevo régimen se consolida y entra en una nueva fase. Es probable que la inflación se mantenga en tasas elevadas, pero que remita con el tiempo. Esta inflación por encima de la tasa objetivo hará que muchos bancos centrales mantengan los tipos de interés elevados durante un periodo prolongado. No obstante, aun cuando el giro hacia la relajación monetaria resulte inalcanzable, el presente ciclo de endurecimiento monetario está llegando a su punto de inflexión. Es probable que la economía mundial siga ralentizándose, pero aún no está claro si las grandes economías entrarán en recesión o lograrán evitarla.

Por lo demás, entre los riesgos geopolíticos cabe citar la guerra en curso entre Rusia y Ucrania, el impacto de la reapertura poscovid y la centralización del poder en China, así como la polarización política en Estados Unidos de cara a las elecciones presidenciales del año que viene. Si a todo esto sumamos las recientes dificultades de los sectores bancarios estadounidense y europeo, es probable que estos temores sigan teniendo un gran impacto en el sentimiento y la dirección de los mercados, añadiendo incertidumbre. Tantos cambios no podrían sino hacer que la volatilidad se mantenga elevada, dando lugar a nuevos retos y oportunidades .

Nuestro equipo de‑Soluciones Multiactivo ha identificado cinco tendencias que, a nuestro juicio, determinarán el comportamiento de los mercados a lo largo de los próximos 12 meses, e incluso después, a saber:

Cinco tendencias de inversión para 2023

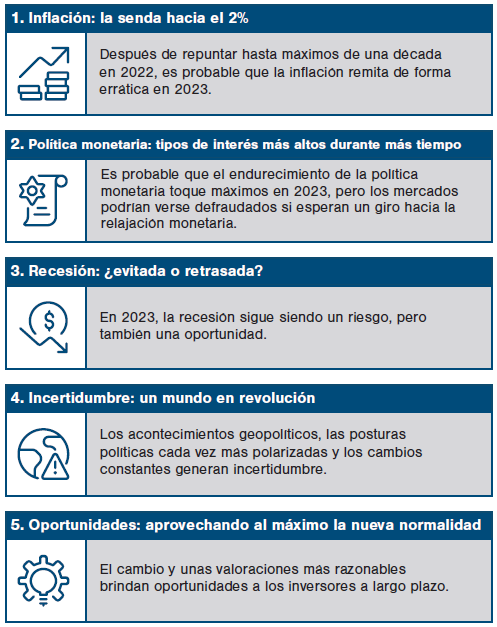

1. Inflación: la senda hacia el 2%

Después de repuntar hasta máximos de una década en 2022, es probable que la inflación remita de forma errática en 2023.

La labor de los bancos centrales es gestionar la inflación; por ejemplo, la Reserva Federal de Estados Unidos (Fed) tiene el objetivo explícito de mantener la inflación en el 2%. Se espera que tanto en Estados Unidos como en Europa la inflación remita en 2023 gracias a la relajación de las presiones por el lado de la oferta (p.ej.: con la subsanación de las cadenas de suministro y el abaratamiento tanto de la energía como de las materias primas), y por el lado de la demanda (p.ej.: normalización de la demanda pospandemia una vez atendida la demanda deprimida), los efectos de base (los precios se compararán con los ya elevados precios del año anterior) y eventualmente, con un cierto retardo, se sentirá el impacto del endurecimiento monetario. La desinflación es una buena noticia: la inflación es un riesgo clave para los mercados y el detonante de las políticas monetarias restrictivas de los bancos centrales.

Con todo, la senda de inflación en 2023 estará probablemente repleta de altibajos. A medida que China reabra, la inflación podría subir, como sucedió en otras grandes economías tras la pandemia. La inflación subyacente —que excluye los volátiles precios de los alimentos y la energía— todavía no ha caído tan rápidamente como la tasa general. La inflación se ha desplazado de los bienes a los servicios, con elementos más rígidos. En tanto en cuanto siga habiendo rigidez en los mercados de trabajo, persistirá el riesgo de que la tendencia a la baja de la inflación se detenga o incluso revierta.

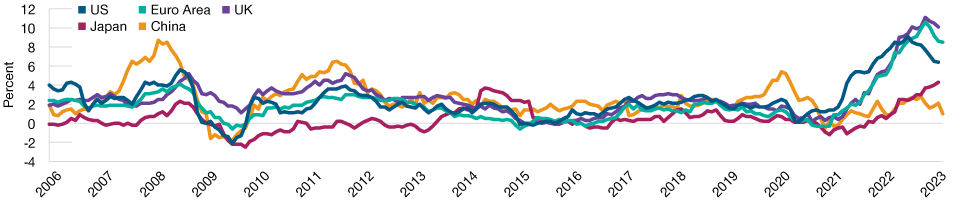

La inflación realizada se ha disparado, pero muestra signos de estar tocando techo

(Gráfico 1) La senda hacia tipos más bajos será probablemente accidentada

A 28 de febrero de 2023.Fuente: IPC/Haver Analytics. Análisis de T. Rowe Price. Mensualmente, para el periodo comprendido entre enero de 2006 y febrero de 2023. Índice de Precios al Consumo (IPC).

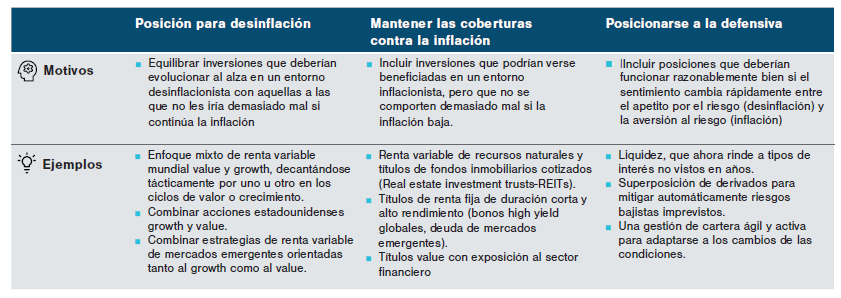

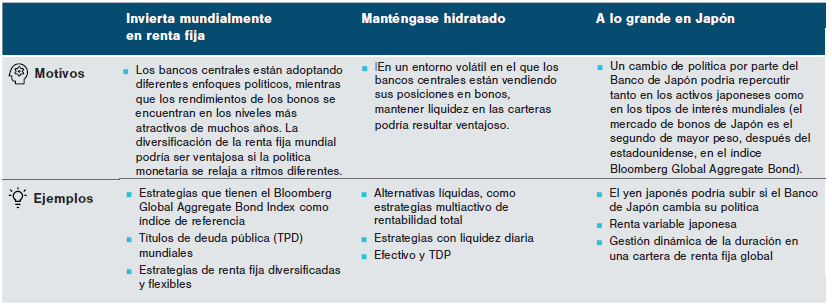

Idea de inversión nº 1

Fuente: T. Rowe Price.

2. Política monetaria: tipos de interés más altos durante más tiempo

Es probable que el endurecimiento de la política monetaria toque máximos en 2023, pero los mercados podrían verse defraudados si esperan un giro hacia la relajación monetaria.

Hasta que puedan proclamar victoria en la guerra contra la inflación, es probable que los bancos centrales mantengan los tipos de interés oficiales en territorio restrictivo. La buena noticia es que los mercados no deberían sufrir el fuerte endurecimiento de las condiciones financieras registrado en 2022, ya que los bancos centrales podrían decretar pausa en las subidas de tipos si se confirma la desinflación. Ahora bien, quedan muchas incógnitas clave por despejar. ¿Remitirá la inflación estadounidense hasta la tasa objetivo del 2% o se detendrá en un nivel superior? Por el contrario, ¿qué harán los bancos centrales si la inflación se afianza en torno al 4%? ¿Cambiará el Banco de Japón (BoJ) su política de control de la curva de rendimientos, considerada como una medida de anclaje de los tipos de interés en todo el mundo? ¿Entrarán las economías en recesión, forzando un giro en la política monetaria de endurecimiento a relajación? ¿Drenará el endurecimiento cuantitativo la liquidez de los mercados de renta fija? ¿Veremos nuevamente a los bancos centrales adoptando una postura intervencionista y garantista?

Las políticas públicas han sido una de las claves de los mercados desde la crisis financiera mundial, al permitir la inversión en renta variable con la seguridad implícita del respaldo intervencionista de los bancos centrales. Los inversores habrán de adaptarse a la nueva realidad de unos responsables políticos centrados en combatir la inflación y no en tranquilizar a los mercados.

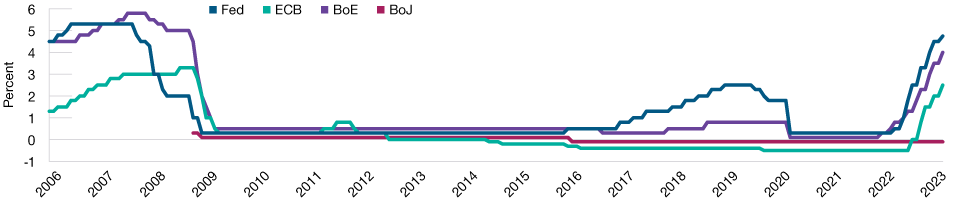

La mayoría de los bancos centrales han endurecido rápidamente sus tipos de interés oficiales

(Gráfico 2) La lucha contra la inflación es ahora el objetivo principal

A 28 de febrero de 2023.

Fuente: Bancos centrales. Análisis de T. Rowe Price. Mensualmente, para el periodo comprendido entre enero de 2006 y febrero de 2023. Fed es la Reserva Federal de Estados Unidos. BCE es el Banco Central Europeo BoE es el Banco de Inglaterra. BoJ es el Banco de Japón.

Idea de inversión nº 2

Fuente: T. Rowe Price.

3. Recesión: ¿evitada o retrasada?

En 2023, la recesión sigue siendo un riesgo, pero también una oportunidad.

Si bien la economía mundial ha comenzado 2023 en un estado razonablemente saludable, es infrecuente que se gane la lucha contra la inflación sin entrar en recesión. Aunque nadie quiere frenar excesivamente el crecimiento económico, los bancos centrales podrían verse obligados a empujar las economías a la recesión para controlar la inflación. Con todo, la rigidez que se aprecia en los mercados de trabajo de Estados Unidos y Europa se ha revelado un obstáculo serio en la senda hacia la recesión. Históricamente, Estados Unidos nunca ha entrado en recesión sin un debilitamiento previo en el mercado de trabajo. Una recesión —o desaceleración económica— mundial sigue siendo un riesgo en 2023.

Ahora bien, la recesión también forma parte del ciclo económico, y una desaceleración temporal también brinda oportunidades. Expulsa del mercado a las empresas más débiles, sobreviviendo solo las más fuertes, lo que redunda en una asignación más razonable del capital. Los mercados bursátiles tienden a repuntar antes de que termine la recesión, pasando del pesimismo a descontar la recuperación subsiguiente.

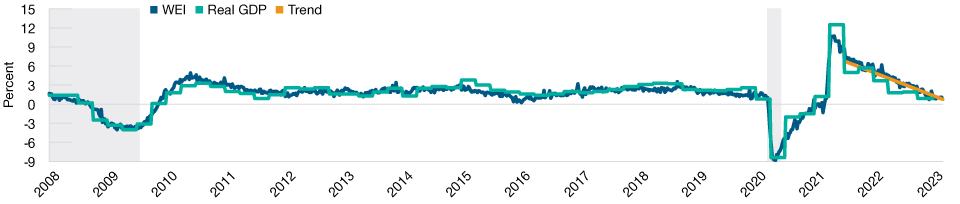

Los indicadores adelantados apuntan a una ralentización en EE. UU., pero todavía sin recesión

(Gráfico 3) Las perspectivas siguen estando bien equilibradas

A 4 de marzo de 2023.PIB = Producto Interior Bruto.Fuentes: Banco de la Reserva Federal de Nueva York (Weekly Economic Index-WEI), Oficina Nacional de Análisis Económico (PIB de EE. UU. a USD constantes de 2012 —tasa interanual (esestacionalizada). Análisis de T. Rowe Price. Semanal, periodo comprendido entre el 2 de febrero de 2008 y el 4 de marzo de 2023. Los periodos sombreados en gris reflejan recesiones económicas.

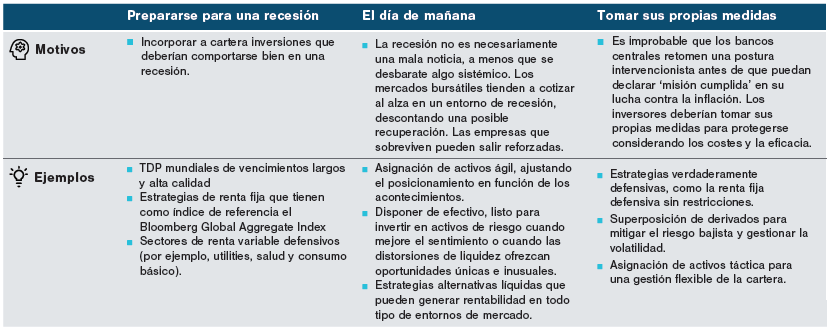

Idea de inversión nº 3

Fuente: T. Rowe Price.

4. Incertidumbre: un mundo en revolución

Los acontecimientos geopolíticos, las posturas políticas cada vez más polarizadas y los cambios constantes generan incertidumbre.

El mundo está inmerso en una serie de revoluciones seculares: la revolución informática en curso, la revolución verde y la revolución del trabajo a distancia. Las transiciones entre regímenes suponen tener que adaptarse, lo que conlleva incertidumbre. En la actualidad, parece que el mundo está plagado de acontecimientos aún más inquietantes de lo habitual. La guerra en Ucrania no cesa; la reapertura de China se siente en todo el mundo; el techo de deuda estadounidense enfrenta a Republicanos y Demócratas, lo que aboca a la adopción de políticas temerarias en un país dividido; además de la constante escalada de las tensiones entre China y Estados Unidos. Podría decirse que estas son incógnitas conocidas, mientras que las incógnitas desconocidas podrían deparar nuevas catástrofes.

Cuando el sentimiento viene marcado por eventos geopolíticos, los mercados pueden oscilar entre el apetito y la aversión al riesgo , desafiando toda lógica de inversión basada en fundamentales. Ahora bien, aunque tendemos a centrarnos en ‘lo que puede ir mal’, la incertidumbre también debería llevarnos a buscar ‘lo que puede ir bien’. Cuando el sentimiento es frágil, los acontecimientos positivos pueden provocar un fuerte repunte alcista.

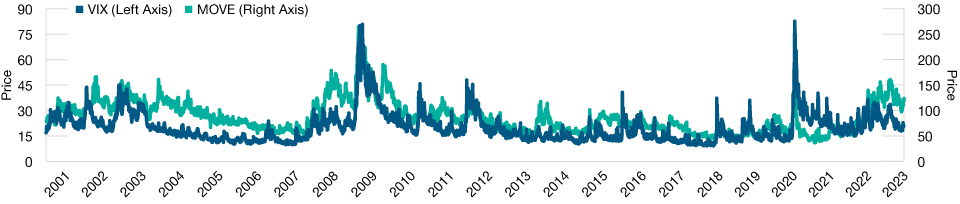

Elevada volatilidad en los mercados de renta variable y renta fija, pero sin llegar a niveles de pánico

(Gráfico 4) La incertidumbre seguirá siendo una característica, pero no todas las fuentes son malas

A 28 de febrero de 2023. La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Fuentes: Chicago Board Options Exchange Volatility Index (VIX) y ICE BofA MOVE Index (MOVE). Análisis de T. Rowe Price. Diariamente, periodo comprendido entre el 31 de agosto de 2000 y el 28 de febrero de 2023.

Idea de inversión nº 4

Fuente: T. Rowe Price.

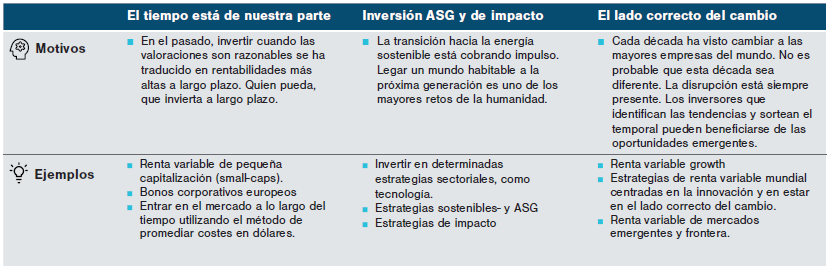

5. Nuevas oportunidades: aprovechando al máximo la nueva normalidad

El cambio y unas valoraciones más razonables brindan oportunidades a los inversores a largo plazo.

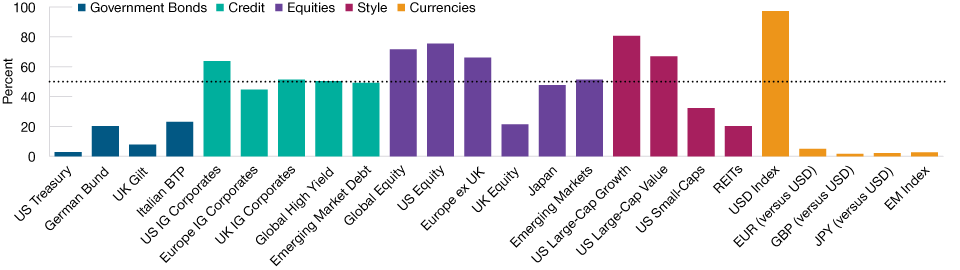

Tras más de una década de rendimientos negativos en los títulos de renta fija y tipos de interés para el efectivo de cero, estamos volviendo a la realidad. Como vimos en 2022, esta transición es dolorosa. No obstante, la normalidad puede ser buena. Tras un brutal 2022, las valoraciones son más razonables. Si bien las valoraciones influyen directamente en las rentabilidades a largo plazo, pero no en el corto plazo, valoraciones más bajas hoy significan rentabilidades esperadas más altas en el futuro.

Un tema siempre presente en todos los demás es el cambio. Algunos riesgos existenciales, como las guerras, el cambio climático y la transformación social, generan incertidumbre. Sin embargo, también brindan oportunidades a los inversores que saben sortear el cambio y aprovechar la disrupción que genera.

Las valoraciones se han vuelto más razonables en todos los mercados y clases de activos

(Gráfico 5) Oportunidades para apostar por el cambio y obtener posibles recompensas a largo plazo

A 28 de febrero de 2023.

Fuentes: Cálculos de T. Rowe Price utilizando datos de FactSet Research Systems Inc. Todos los derechos reservados. Índices: UST a 10años, Bund a 10años, Gilt a 10años, BTP a 10años, Bloomberg US Corporate Aggregate, Bloomberg Euro Agg. Corporate, Bloomberg Global Aggregate Corporate-United Kingdom, Bloomberg Global High Yield, Bloomberg EM USD Aggregate, MSCI AC World, S&P 500, MSCI Europe ex UK, MSCI UK, MSCI Japan, MSCI EM, Russell 1000 Growth, Russell 1000 Value, Russell 2000, FTSE EPRA/NAREIT Developed, índice del dólar estadounidense, EUR al contado, GBP al contado, JPY al contado, índice de divisas JPM EM. Mensualmente, clasificaciones por percentiles vs los últimos 15 años.

Idea de inversión nº 5

Fuente: T. Rowe Price.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Marzo 2023 / INVESTMENT INSIGHTS