Marzo 2022 / RENTA FIJA

Invertir globalmente podría aumentar los rendimientos conforme suban los tipos

El sesgo a favor de los activos nacionales podría hacer perder oportunidades clave.

Puntos clave

- Aunque la invasión de Ucrania por Rusia ha añadido incertidumbre a los mercados, es poco probable que cambie la determinación de los bancos centrales de hacer frente al aumento de la inflación.

- Se espera que los tipos repunten en un momento en el que los ya bajos rendimientos de los títulos de deuda pública (TDP) de muchos países hacen que ya no puedan considerarse “refugios seguros”.

- La libertad de invertir en mercados de renta fija global brinda la oportunidad de sacar partido de las divergencias en política monetaria.

Aunque la invasión de Ucrania por Rusia ha añadido incertidumbre en una coyuntura de mercados ya de por sí volátil, es improbable que cambie la determinación de los bancos centrales de hacer frente al aumento de la inflación. Está previsto que los tipos repunten con fuerza tras un largo periodo de rendimientos muy bajos. Esto está planteando a los inversores en renta fija un problema antiguo: cómo se puede añadir rendimiento a una cartera de forma que no suponga una exposición excesiva al riesgo de tipos?

A lo largo de los meses exploraremos la búsqueda de rendimiento desde varios ángulos. En este artículo, nos centraremos en cómo pueden los inversores en renta fija mejorar los rendimientos abandonando el sesgo nacional y diversificando entre países. La mayoría de los gestores de cartera consideran a los TDP emitidos por su país de origen elementos clave de bajo riesgo de sus carteras de multiactivo. Además de que ser fácilmente comprendidos por los inversores finales, estos TDP proporcionan un ancla para los activos de mayor riesgo que integran la cartera y evitan el riesgo de tipos de cambio. No obstante, a nuestro juicio, invertir más globalmente en los mercados de renta fija brinda importantes ventajas, sobre todo porque aumenta la diversificación.

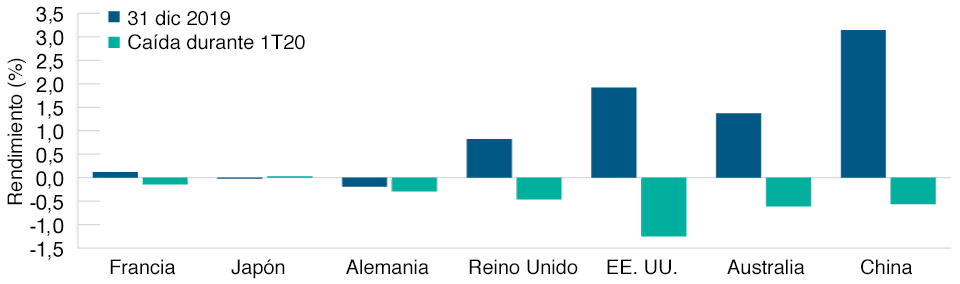

Los bonos con rendimientos más bajos tienen menos margen para caer

(Gráfico 1) Cómo cayeron los rendimientos de diferentes bonos en el primer trimestre de 2020

A 8 de marzo de 2022.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuentes: Bloomberg Finance L.P. Análisis de T. Rowe Price. Los rendimientos indicados son para el TDP (título de deuda pública) genérico a 10 años de cada divisa.

Durante gran parte del período transcurrido desde la crisis financiera mundial, los rendimientos de los TDP de la zona euro han figurado entre los más bajos del mundo. Los tipos de interés oficiales del Banco Central Europeo (BCE) se han mantenido en cero o por debajo de cero desde 2012, lo que ha hecho caer considerablemente los rendimientos de los TDP incluso de vencimientos largos.

Estos bajos rendimientos han limitado la capacidad de estos bonos para actuar como “refugios seguros” en tiempos de tensión en los mercados, además de haber reducido las rentas que perciben los inversores. Durante el brote de la pandemia en el primer trimestre de 2020, por ejemplo, los rendimientos de los TDP de muchos países de referencia se desplomaron (es decir, sus precios subieron, protegiendo el valor de las carteras en un periodo complicado). Ahora bien, los rendimientos de los bonos que ya eran muy bajos cayeron mucho menos que los TDP con rendimientos más altos de otros países (Gráfico 1). Esto explica el que los inversores sean reacios a comprar grandes cantidades de TDP con rendimientos bajos o negativos, incluso en tiempos de crisis; también demuestra por qué los TDP de mayor rendimiento de otros países pueden actuar como un útil “amortiguador de shocks” en períodos de turbulencia de mercado.

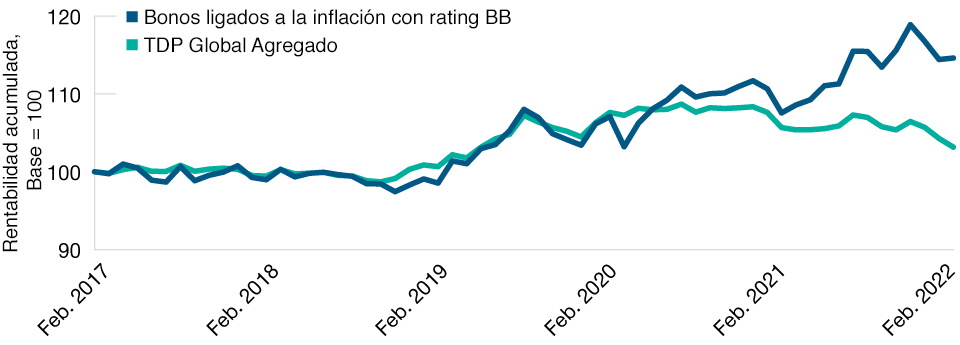

Los TDP ligados a la inflación han exhibido un superior comportamiento relativo durante el último año.

(Gráfico 2) Se han comportado bien tanto en términos absolutos como en comparación con los TDP a tipo fijo

A 28 de febrero de 2022.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Fuentes: Índice Bloomberg Global Inflation‑Linked con cobertura en EUR, índice Bloomberg Global Aggregate Government Index con cobertura en EUR. Análisis de T. Rowe Price.

En cambio, el valor de los TDP como activo seguro se ha visto cuestionado más recientemente. Desde principios de 2022, los inversores han visto desplomarse el valor de sus posiciones en renta variable, al hundirse el sentimiento de mercado por la aceleración de la inflación y la invasión rusa de Ucrania. Las crecientes expectativas de inflación han hecho subir los rendimientos de los bonos, lo que se ha traducido en una correlación más positiva entre la renta variable y la renta fija, justo en el momento menos oportuno para los inversores que buscan diversificación.

En esta situación, el activo de bajo riesgo preferido muy bien podrían ser los TDP ligados a la inflación, donde el valor de los pagos tanto por cupones como por principal al vencimiento aumentan en línea con la tasa de inflación nacional. Estos bonos se han comportado bien en los últimos meses, tanto en términos absolutos como en comparación con los TDP a tipo fijo.

Una vez más, mirar más allá del mercado nacional puede brindar oportunidades, ya que la actual ola de inflación es un problema en aumento en gran parte del mundo. Reino Unido, Estados Unidos, Japón, Canadá y Suecia son grandes emisores de TDP ligados a la inflación.

Desde el punto de vista de la gestión de carteras, la libertad de invertir en los mercados de renta fija global brinda la oportunidad de sacar partido de escenarios de divergencia de la política monetaria entre países, como el actual. Estamos encontrando posiciones potencialmente atractivas en determinados mercados emergentes, donde los bancos centrales tuvieron que endurecer la política monetaria tras la pandemia debido al aumento de la inflación. Estos países van más avanzados en sus ciclos de subida de tipos que los principales mercados desarrollados, como Estados Unidos, la zona euro y el Reino Unido, donde el endurecimiento de la política monetaria acaba de empezar.

La deuda en moneda local de China es otro ejemplo. En lugar de subir los tipos, se espera que el Banco de China siga adoptando una política acomodaticia para apoyar el crecimiento; además, los bonos chinos también se benefician de su inclusión en los principales índices de referencia de la renta fija mundial. Consideramos que una plataforma de inversión global y una pericia especial para evaluar una amplia gama de instrumentos de renta fija son clave para seleccionar exposiciones que ayuden a satisfacer las necesidades de los inversores en el actual entorno de volatilidad.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.