März 2022 / INVESTMENT INSIGHTS

Eine entschlossene US-Notenbank bereitet einen Zinsstraffungszyklus vor

Wir erwarten eine weitere Verflachung der Treasury-Renditekurve

Überblick

- Die Fed bereitet einen aggressiven Zinsstraffungszyklus vor, um die im März 2020 eingeleitete Abkehr von der extrem akkommodierenden Geldpolitik abzuschließen.

- Die Fed verfolgt ein relativ einfaches Ziel: die aktive Straffung der finanziellen Bedingungen, um die Inflation zu verringern.

- Zinserhöhungen werden aus unserer Sicht die kurzfristigen US-Treasury-Renditen steigen lassen, während rückläufige Wachstumserwartungen den Renditeanstieg in den längeren Laufzeitensegmenten begrenzen.

Angesichts des Anstiegs der Inflation in den Bereich ihrer höchsten Stände seit den früher 1980er-Jahren bereitet die US-Notenbank (Fed) nun für den März einen aggressiven Zinsstraffungszyklus vor, um ihre vor zwei Jahren, am Beginn der Pandemie, eingeleitete Abkehr von der extrem akkommodierenden Geldpolitik abzuschließen. Der Markt hat sogar begonnen, einen möglichen ersten Zinsschritt von 50 Basispunkten (Bp.)1 statt 25 Bp. einzupreisen. Eine Anhebung um 50 Bp. im März ist zwar nicht unser Basisszenario, kann aber auch nicht ausgeschlossen werden. Wir erwarten, dass diese geldpolitische Wende zu Volatilität an den Finanzmärkten führt, was Gelegenheiten in fehlbewerteten festverzinslichen Wertpapieren schafft.

Auf der Sitzung des Offenmarktausschusses der Fed (FOMC) im Januar haben die Währungshüter klargestellt, dass sich dieser Straffungszyklus deutlich von dem vorherigen unterscheiden wird, der im Dezember 2015 langsam begann und 2017 und 2018 in Fahrt kam. Die Fed nahm sich die Freiheit, nicht, wie von Ende 2017 bis Ende 2018, einfach jeden Monat um 25 Bp. zu erhöhen. Stattdessen wird das Tempo der Straffung stark von den Zahlen abhängen, und jede FOMC-Sitzung wird „live“ sein, d.h. die Teilnehmenden könnten auf jeder Sitzung einen Zinsschritt verkünden. Diese Entwicklung ließ am Anleihemarkt die Idee aufkommen, dass die Zinsen potenziell auf jeder der sieben FOMC-Sitzungen bis Ende des Jahres erhöht werden könnten, und auch wir halten dies für ein mögliches Szenario.

Das Ziel der Fed: Die finanziellen Bedingungen straffen

Die Fed verfolgt ein relativ einfaches Ziel: die aktive Straffung der finanziellen Bedingungen — gemessen an den Treasury-Renditen, Kreditspreads,2 Aktienkursen und dem Wechselkurs des US-Dollar —, um die Inflation zu verringern. Wir erwarten, dass die Fed die Zinsen auf jeder FOMC-Sitzung anhebt und gleichzeitig die Auswirkungen auf die finanziellen Bedingungen und die Realwirtschaft unter Berücksichtigung der Inflation und der Verfassung des Arbeitsmarkts bewertet. Wenn die finanziellen Bedingungen so restriktiv sind, dass die Inflation spürbar sinkt, wird die Zentralbank das Tempo und das Timing der Zinserhöhungen erneut prüfen.

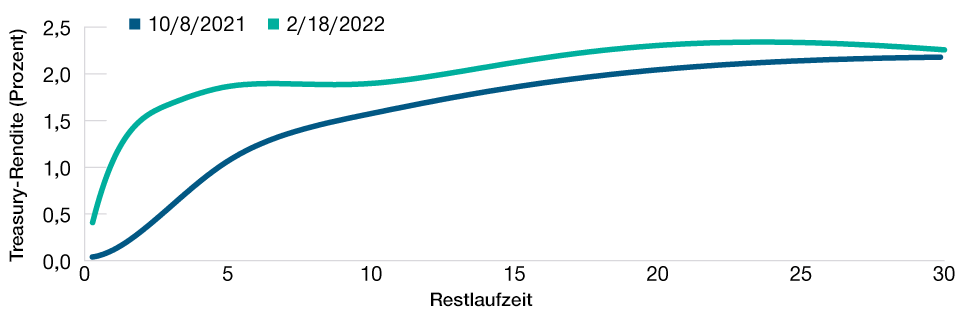

US-Treasury-Renditekurve verflacht

Die Renditen für kurze Laufzeiten sind spürbar gestiegen

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 18. Februar 2022

Quelle: Barclays Live.

Risikomärkte wie Aktien und Unternehmensanleihen sind eine wesentliche Komponente der finanziellen Bedingungen. Deswegen erscheinen aus unserer Sicht die Finanzmärkte anfälliger gegenüber Zinserhöhungen der Fed als die Realwirtschaft. Außer der absehbaren Volatilität von risikoreichen Anlagen ist unklar, wie sie auf Zinserhöhungen der Fed reagieren werden; wir sehen jedoch kaum etwas, was die Zentralbank davon abhalten könnte, aktiv auf ihr Ziel hinzuarbeiten.

Die Fed könnte über die Wachstumsverlangsamung hinaus blicken

Das heißt jedoch nicht, dass das Wirtschaftswachstum für die Fed keine Rolle spielt. Wir glauben eher, dass vieles notwendig ist, bevor die Fed angesichts der Sorgen wegen der hohen Inflation ihre Straffungspolitik aufgibt. Das Wachstum des US-Bruttoinlandsprodukts im ersten Quartal scheint bereits deutlich gegenüber den annualisierten 6,9% im vierten Quartal 2021 zurückzugehen. Auch wenn es fast unverändert oder sogar leicht negativ ausfallen würde, würde die Fed unseres Erachtens unbeeindruckt bleiben und dieses Ergebnis mit vorübergehenden Faktoren im Zusammenhang mit der Omikron-Variante des Coronavirus erklären. Wir erwarten eine deutliche Erholung beim Wachstum im zweiten Quartal, aber diese Prognose ist mit einem Abwärtsrisiko verbunden. Solange es nur eine leichte Wachstumsschwäche und keinen größeren Rückgang gibt, wird die Fed aus unserer Sicht die Straffung unverändert fortsetzen.

Wir sind zuversichtlich, dass die Inflation vor allem deswegen zurückgehen wird, weil die Ausgangsbasis für die Preisveränderungen im Jahr 2021 relativ hoch war. Allerdings wird die Inflation wahrscheinlich viel höher als das 2%-Ziel der Fed für die Kerninflation der persönlichen Konsumausgaben bleiben. Bei der Inflation laufen die Risiken, im Gegensatz zum Wachstum, auf einen Anstieg hinaus. Im Gegensatz zu überraschend schwachem Wachstum könnte eine überraschend hohe Inflation von der Fed kaum ignoriert werden, was eine schnellere Straffung bedeuten könnte.

Verflachung der Renditekurve geht weiter

Wir erwarten, dass Zinserhöhungen der Fed die kurzfristigen US-Treasury-Renditen steigen lassen, während rückläufige Wachstumserwartungen den Renditeanstieg in den längeren Laufzeitensegmenten begrenzen. Dies würde eine weitere Verflachung der Renditekurve bedeuten. Der Renditespread zwischen zweijährigen und zehnjährigen US-Staatsanleihen ist bereits von fast 130 Bp. Anfang Oktober 2021 auf rund 50 Bp. Mitte Februar zurückgegangen3 und wird sich unseres Erachtens weiter verengen.

Aus unserer Sicht könnte dieser Spread 2022 in den deutlich negativen Bereich sinken, da sich die Renditekurve umkehrt. Aus historischer Sicht ist eine inverse Renditekurve ein recht zuverlässiger Hinweis auf eine bevorstehende Rezession. Wir glauben jedoch, dass dieses Signal jetzt weniger deutlich ist, weil die Fed die extrem akkommodierende Geldpolitik, auf die sie am Anfang der Pandemie umgeschwenkt war, in einem untypischen Umfeld aufgibt, und erwarten keine Rezession.

Positionen in der Kurvenverflachung und Anlagen mit kürzerer Duration bevorzugen

In unseren Anleihestrategien haben wir uns in vielen Fällen auf Taktiken konzentriert, die von den Veränderungen profitieren würden, die wir im Fall einer Zinssenkung durch die Fed erwarten:

1. Positionierung für eine weitere Kurvenverflachung. Unsere Kernstrategien in Anleihen waren in US-Treasurys mit kurzer Laufzeit untergewichtet und in US-Treasurys mit längerer Laufzeit übergewichtet, um so von einer weiteren Kurvenverflachung zu profitieren. In Bezug auf das Gesamtexposure in der Duration4 waren wir vorsichtiger und blieben recht nahe an der Duration der Benchmark. Weil wir erwarten, dass das nachlassende Wachstum Anstiege der mittel- und langfristigen Renditen von US-Treasurys begrenzen wird, sind wir von der Position in den Kurvenverflachung mehr überzeugt als von einem größeren Gesamtexposure in kurzen Durationen.

2. Variabel verzinsliche Instrumente hinzugefügt. In vielen unserer sektorübergreifenden Anleihestrategien, die Anlagen in Papieren unter „Investment Grade“ erlauben, bevorzugen wir weiterhin Positionen in Bankkrediten, die wegen ihrer Kuponzahlungen, die regelmäßig an einen variablen Basiszinssatz angepasst werden, eine sehr geringe Duration aufweisen. Manche Segmente des Markts für verbriefte Kreditinstrumente5 haben auch flexible Zinsen, und die Performance vieler Anleihen aus dieser Anlageklasse mit attraktivem geringem Beta könnte von der anhaltenden Konsumfreude profitieren.

3. Investment‑Grade-Unternehmensanleihen wurden reduziert. Wir haben außerdem das Exposure in Investment‑Grade-Unternehmensanleihen reduziert, weil sie eine hohe Duration und relativ hohe Bewertungen aufweisen, sodass der Sektor einer hohen Marktvolatilität ausgesetzt ist.

Schnelle Straffung erzeugt Volatilität

Außer einer umfangreichen Verkaufswelle in risikoreichen Anlagen oder einer längeren Wachstumsverlangsamung gibt es kaum etwas, das die Fed davon abhält, die Zinsen auf jeder der sieben FOMC-Sitzungen bis Ende dieses Jahres zu erhöhen. Die Zentralbank ist zufrieden, dass sie das Ziel der Vollbeschäftigung gemäß ihrem Mandat erreicht hat, und konzentriert sich nun voll auf die Inflationsbekämpfung, um den anderen Teil ihres Mandats zu erfüllen. Außerdem scheint sich die Öffentlichkeit mehr für die Inflation und insbesondere die steigenden Öl- und Energiepreise zu interessieren als für den leergefegten Arbeitsmarkt, an dem auch höhere Zinsen nichts ändern dürften. Folglich scheint eine potenzielle überzogene Straffung die Fed nicht zu beunruhigen.

Kurz gesagt: Wir gehen davon aus, dass es kaum etwas gibt, was die 2022 geplanten Zinserhöhungen der Fed bremsen könnte. Da außerdem die Möglichkeit besteht, dass die Fed einmal um 50 Bp. erhöht, könnte die Zinsstraffung durch die US-Notenbank in diesem Jahr sogar insgesamt acht 25-Bp.-Schritten entsprechen. Auch wenn dies ein viel schnelleres Tempo als im Straffungszyklus nach der Weltfinanzkrise ist, erscheint die Wirtschaft so robust, dass sie auch schnellere Zinserhöhungen verkraften kann.

Während die Wirtschaft mit Zinserhöhungen zurechtkommen dürfte, erwarten wir, dass eine schnelle Straffung zu Volatilität auf den Finanzmärkten führt, von der insbesondere risikoreiche Anlagen betroffen sein dürften. Diese Volatilität dürfte in verschiedenen Fixed-Income-Sektoren Gelegenheiten zum Kauf von Anleihen zu relativ attraktiven Bewertungen schaffen. Insgesamt liegen die Risikoniveaus in unseren Kern-Anleiheportfolios im Bereich ihrer historischen Tiefstände, und wir halten Barmittel in unseren Portfolios, um umgehend ein Exposure in diesen Gelegenheiten aufbauen zu können

DARAUF ACHTEN WIR IN NÄCHSTER ZEIT

Die Fed konzentriert sich in der Regel auf die Kerninflation, die die volatilen Lebensmittel- und Energiepreise nicht erfasst. Weil aber die Verbraucher wegen der Preisexplosion bei bestimmten Lebensmitteln und der hartnäckig hohen Kraftstoffpreise alarmiert sind, richtet sich die Aufmerksamkeit der Notenbank in diesem Zyklus auch auf diese Faktoren. Folglich verfolgen wir aufmerksam die Lebensmittel- und Energiepreise sowie die Indikatoren für das Verbrauchervertrauen.

Allgemeine Fixed Income-Risiken

Kapitalrisiko—Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

Risiko in Bezug auf Umwelt, Soziales und Governance (ESG) und Nachhaltigkeit: Dieses Risiko kann den Wert eines Investments und die Performance des Portfolios wesentlich beeinträchtigen.

Kontrahentenrisiko: Juristische Personen, mit denen das Portfolio Transaktionen tätigt, kommen ihren Verpflichtungen gegenüber dem Portfolio möglicherweise nicht nach.

Länderkonzentrationsrisiko: Sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst.

Absicherungsrisiko: Der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis.

Anlageportfoliorisiko: Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Managementrisiko: Der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Portfolio mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden).

Operationelles Risiko: Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2022 / MARKETS & ECONOMY

März 2022 / ASSET ALLOCATION VIEWPOINT

Steve Bartolini ist Portfoliomanager in der Fixed Income Division von T. Rowe Price. Steve Bartolini ist Lead Portfolio Manager der U.S. Core Bond Strategy, der U.S. Inflation Protected Strategy und der U.S. Short-Term Inflation Focused Bond Strategy.

Steven Boothe ist Portfoliomanager in der Fixed Income Division bei T. Rowe Price. Herr Boothe ist verantwortlich für das Portfoliomanagement der Global Investment Grade- und US Investment Investment Corporate Bond-Strategien.