Februar 2022 / MARKETS & ECONOMY

Die geplanten Zinserhöhungen der Fed im Kontext

Die Geschichte zeigt, dass Zinserhöhungen der Fed allein die Märkte in der Regel nicht aus der Spur werfen.

Die wichtigsten Punkte

- Die US-Notenbank (Fed) hat klar gemacht, dass sie im März einen Zinserhöhungszyklus einleiten wird, was bei den Anlegern Sorgen um die Folgen für die Finanzmärkte auslöst.

- In den letzten fünf Jahrzehnten haben sich die Aktien- und Anleihemärkte der USA in den 6- und 12-Monats-Zeiträumen nach Beginn eines Zinserhöhungszyklus in der Regel gut entwickelt.

- Anleger sollten bei ihren Entscheidungen den Kontext der Zinserhöhungen berücksichtigen, aber auch viele andere Faktoren, darunter die Auswirkungen der Geldpolitik auf die Marktstimmung.

Die US-Notenbank (Fed) ist zweifellos die einflussreichste Zentralbank der Welt. Wenn sie wichtige Entscheidungen trifft, hat das Folgen für alle Länder weltweit. So verwundert es kaum, dass die jüngste Ankündigung der Fed, sie werde im März den Leitzins anheben, bei den Anlegern große Sorge um die Folgen für die Finanzmärkte auslöste.

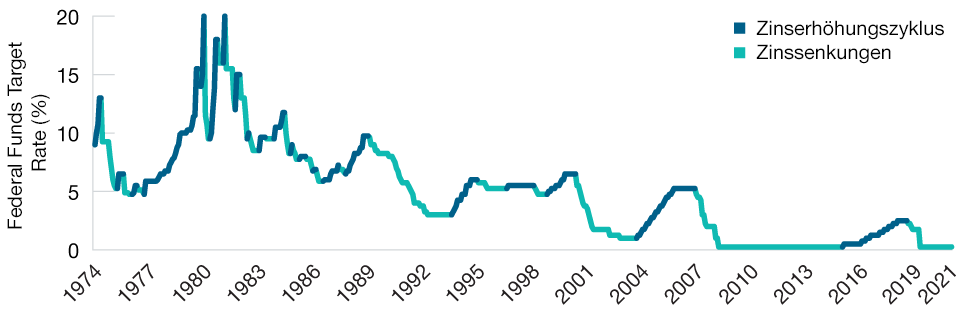

Um zu beurteilen, ob diese Sorge gerechtfertigt ist, haben wir die Entwicklung von US-Aktien, von US-Treasuries und des US-Dollars in den 6- und 12-Monatszeiträumen nach Beginn aller US-Zinserhöhungszyklus seit 1974 untersucht. Die Wahl dieser Zeiträume basiert auf unserer Überzeugung, dass sie den Mindestanlagehorizont darstellen, den Anleger (nicht Spekulanten oder Händler) bei ihren taktischen Anlageentscheidungen berücksichtigen sollten. Die blaue Linie in Abbildung 1 zeigt die 21 Zinserhöhungszyklen in diesem Zeitraum.

Frühere Zinserhöhungszyklen der Fed

Abb. 1: 21 Zinserhöhungszyklen seit 1974

Stand: 31. Dezember 2021.

Quelle: Federal Funds Target Rate–Upper Bound (US-Notenbank Fed), Analysen von T. Rowe Price.

Januar 1974 bis Dezember 2021.

Wir kommen in unserer Studie zu folgenden Ergebnissen:

1. US-Aktien

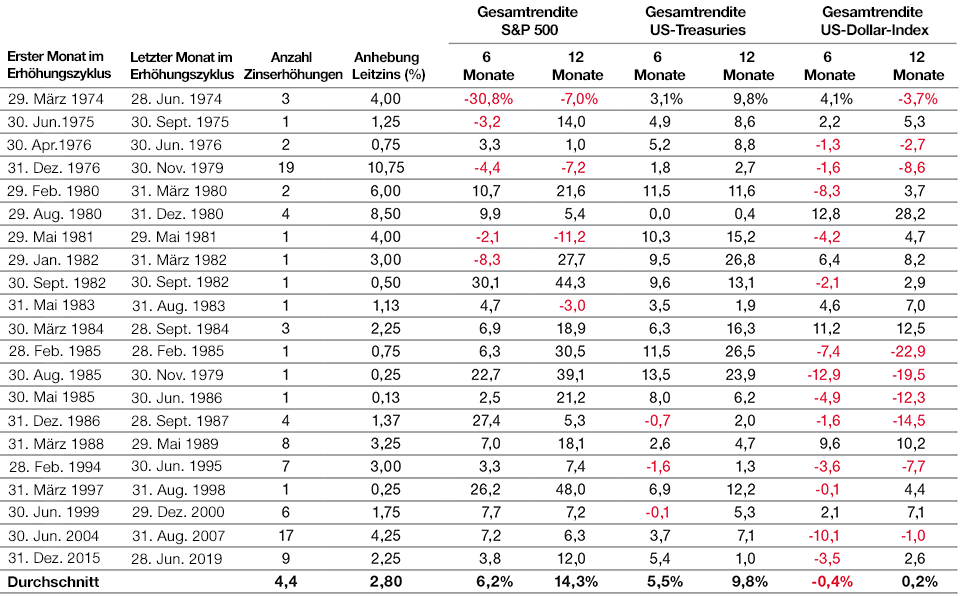

Es zeigt sich, dass sich US-Aktien seit fast fünf Jahrzehnten tendenziell stark entwickeln, nachdem die Fed einen Zinserhöhungszyklus einläutet: In den untersuchten 21 Zinserhöhungszyklen erzielten US-Aktien in den 12 und 6 Monaten nach der ersten Erhöhung 17 Mal (81 % der Fälle) bzw. 16 Mal (76 % der Fälle) positive Gesamtrenditen. Betrachtet man nur den Zeitraum ab 1984, liegt die Trefferquote sogar bei 100 %, mit einer positiven Gesamtrendite in allen 11 Zinserhöhungszyklen in den 6 bzw. 12 Monaten nach der ersten Zinsanhebung.1

Dies mag auf den ersten Blick unlogisch erscheinen. Denn mit einer Zinserhöhung verschlechtern sich die Finanzierungsbedingungen, was höhere Kapital- und Kreditkosten zur Folge hat. Zugleich steigt der Diskontierungssatz, der zur Berechnung des Barwerts künftiger Cashflows verwendet wird, was (bei ansonsten gleichen Bedingungen) die Aktienkurse nach unten drückt. Es gilt jedoch zu bedenken, dass die Zinsen üblicherweise dann gesenkt werden, wenn die Wirtschaft schwächelt, und angehoben werden, wenn der Konjunkturmotor rund läuft und die Inflation hoch ist oder steigt. Der Beginn von Zinserhöhungszyklen fällt also in der Regel mit einer relativ starken Wirtschaft zusammen, was wiederum auch die Aktienmärkte stützt. Hierin liegt auch der Grund dafür, dass sich die Aktienmärkte in den Monaten nach einer ersten Zinserhöhung üblicherweise stark entwickeln.

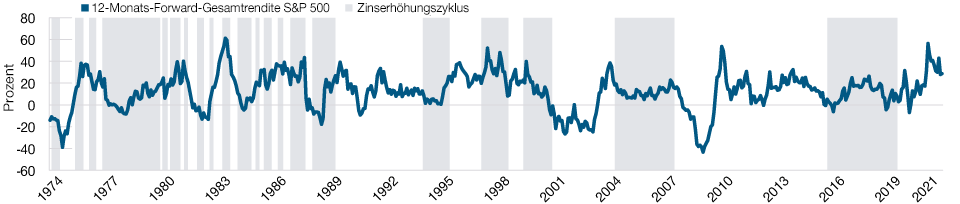

Wenn allerdings die Zinsen dann weiter steigen, wirken sich die schlechteren Finanzierungsbedingungen irgendwann potenziell negativ auf die Aktienmärkte aus. Abbildung 2 zeigt, dass sich Aktien in einem Zinserhöhungszyklus zumindest in den ersten 12 Monaten nach der ersten Anhebung stark entwickeln, sich die Entwicklung jedoch ins Negative drehen kann, wenn der Zyklus länger andauert.

Lässt sich daraus folgern, dass wir in dem Jahr, das auf die erste Zinserhöhung folgt, an den Aktienmärkten eine gute Performance erwarten können? Wir glauben, dass hier Vorsicht angebracht ist. Denn es kommt auf den Kontext an, in dem die Zinsen angehoben werden. So bleibt beispielsweise in unserer Studie unberücksichtigt, dass die Fed seit der globalen Finanzkrise 2008 in großem Maßstab unkonventionelle Maßnahmen ergriffen hat. Geldpolitische Instrumente wie die quantitative Lockerung (QE), das Beenden der Wertpapierkaufprogramme (Tapering), die quantitative Straffung (QT), die Forward Guidance und andere geldpolitische Maßnahmen haben möglicherweise die Effekte von Zinsänderungen auf die Finanzmärkte teilweise beseitigt oder zumindest die Fähigkeit der Fed verbessert, die Anleger auf bevorstehende Zinserhöhungen vorzubereiten.

Aktien entwickelten sich in der Vergangenheit unmittelbar nach der ersten Zinserhöhung gut

Abb. 2: Bei längeren Zinserhöhungszyklen kann die Performance jedoch ins Negative drehen

Stand: 31. Dezember 2021.

Quellen: Federal Funds Target Rate–Upper Bound (US-Notenbank Fed), S&P 500, Analysen von T. Rowe Price. Januar 1974 bis Dezember 2021.

Die grau schattierten Bereiche stellen die Zinserhöhungszyklen dar. Die blaue Linie ist die (nachfolgende) 12-Monats-Forward-Gesamtrendite des S&P 500 Index. Renditen bis

31. Dezember 2021. (siehe Abschnitt „Zusätzliche Angaben“).

1 Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bitte beachten sie die weiteren wichtigen Informationen zu unserer Studie im Anhang: Methodik und Daten.

Ein weiterer wichtiger Faktor, den unsere Analyse nicht berücksichtigt, sind die Auswirkungen der Fed-Politik auf die Stimmung der Anleger. In den letzten zwei Jahrzehnten haben die Zentralbanken den Finanzmärkten eine Art Rückendeckung gegeben, bekannt als „Zentralbank-Put“. Der damalige Präsident der Europäischen Zentralbank (EZB) Mario Draghi brachte das 2012 markant auf den Punkt, als er erklärte, man werde „alles tun, was nötig ist“, um den Euro zu schützen. Seine Worte wurden zu einem prominenten Schlagwort, das beschreibt, welche Macht die Zentralbanken haben, um die Volkswirtschaften und Märkte zu beeinflussen.

Viele Anleger mögen in den letzten 20 Jahren relativ sorglos an den Finanzmärkten investiert haben, weil sie davon ausgingen, dass die Zentralbanken eine Baisse schon abfedern würden. Wenn die Anleger nun davon ausgehen, dass den Zentralbanken wegen der hohen Inflation die Hände gebunden sind, der Zentralbank-Put also effektiv ausgesetzt wird, könnte dies die Stimmung erheblich verschlechtern.

Auch wenn der Beginn eines Zinserhöhungszyklus in den USA an den Aktienmärkten erfahrungsgemäß keine Verluste auslöst, müssen die Anleger den Kontext genau im Auge behalten. Denn es gibt viele andere Faktoren, die den Aktienmarkt ins Wanken bringen könnten, darunter die wirtschaftliche Lage, das Niveau der Aktienbewertungen und die Stimmung der Anleger.

2. US-Treasuries

US-Treasuries erzielten nach der ersten Zinserhöhung in einem Zyklus tendenziell positive Gesamtrenditen. In den 21 Zinserhöhungszyklen seit 1974 generierten US-Treasuries in den 12 und 6 Monaten nach der ersten Erhöhung 21 Mal (100 % der Fälle) bzw. 18 Mal (86 % der Fälle) positive Gesamtrenditen.

Dieses Ergebnis mag angesichts des umgekehrten Verhältnisses zwischen Zinserhöhungen und Anleihekursen unerwartet sein, ist aber durchaus logisch. Auch wenn die Kurzfristzinsen tendenziell steigen, wenn die Fed ihren Leitzins anhebt, spiegeln sich in den längerfristigen Zinssätzen vor allem drei Faktoren wider: die Markterwartungen hinsichtlich der künftigen kurzfristigen Zinssätze, die Inflation und das Wirtschaftswachstum. Da steigende Leitzinsen eine sinkende Inflation und ein langsameres Wirtschaftswachstum erwarten lassen, könnten die langfristigen Zinssätze sinken, wenn die Fed den Leitzins anhebt, was Treasuries stützt. Das relativ hohe Niveau der Kupons und Renditen, das während eines Großteils des von uns untersuchten Zeitraums vorherrschte, wirkte ebenfalls als Puffer für Treasury-Anleger.

Vergleicht man die Performance von US-Aktien mit der Performance von US-Treasuries nach einem geldpolitischen Kurswechsel durch die Fed, so erhalten wir differenziertere Ergebnisse. In den von uns untersuchten 21 Zinserhöhungszyklen erzielten US-Aktien in den 12 Monaten nach der ersten Erhöhung 15 Mal eine Outperformance gegenüber US-Treasuries (71 % der Fälle) und in den 6 Monaten nach der ersten Erhöhung 11 Mal (51 % der Fälle). Daran zeigt sich, wie wichtig es für Anleger ist, alle Faktoren und den Kontext der geldpolitischen Änderung zu berücksichtigen und eine dynamische Assetallokation zu erwägen, die sich in einem fortschreitenden Zinserhöhungszyklus flexibel an die Marktbedingungen anpassen lässt.

3. US-Dollar

In den 12 Monaten nach der ersten Zinserhöhung wertete der US-Dollar gegenüber den wichtigsten Weltwährungen in der Vergangenheit meistens auf, während er in den 6 Monaten eines Erhöhungszyklus tendenziell abwertete. Unsere Studie zeigt, dass sich der Greenback in den betrachteten 21 Zinserhöhungszyklen seit 1974 in den 12 Monaten nach der ersten Erhöhung 12 Mal (57 % der Fälle) verteuerte und in den 6 Monaten nach der ersten Erhöhung 8 Mal (38 % der Fälle).

Steigende Zinsen sind zwar für ausländische Investoren attraktiv und können die Nachfrage nach der Währung und ihren Wert steigern. Allerdings ist die Entwicklung einer Währung von einer ganzen Reihe an Faktoren abhängig, die mitunter viel wichtiger sind als das Zinsniveau – so etwa die politische und wirtschaftliche Stabilität eines Landes sowie die Nachfrage nach seinen Waren und Dienstleistungen. Die historische Währungsentwicklung macht deutlich, dass Anleger ihre Entscheidungen nicht ausschließlich auf der Grundlage der Fed-Politik treffen sollten, sondern auch andere potenzielle Einflussfaktoren auf die Performance der Assetklassen und Währungen berücksichtigen sollten.

Eine (vorsichtige) Lektion aus der Geschichte

Die Geschichte zeigt, dass der Beginn eines Fed-Zinserhöhungszyklus weder die Aktien- und Anleihemärkte noch die Währung der USA aus der Spur wirft – eine gute Nachricht für Anleger, aber längst keine Garantie dafür, dass sich diese Märkte zu Beginn des nächsten Fed-Zinserhöhungszyklus gut entwickeln. Die Zinsentscheidungen der Fed mögen sehr wichtig sein. Doch sollten Anleger darüber hinaus auch berücksichtigen, wie die Fed die Wirtschaft und die Finanzmärkte anderweitig lenkt, wie sie die Stimmung der Anleger beeinflusst und welche anderen Faktoren für die erwartete Performance den Ausschlag geben.

Anhang: Methodik und Daten

In unserer Studie haben wir den US-Leitzins zum Monatsende von Januar 1974 bis Dezember 2021 untersucht. Wir definieren einen Zinserhöhungszyklus als den Zeitraum zwischen dem Monat der ersten Erhöhung und dem Monat vor der ersten Senkung. Wir haben die Gesamtrenditen von US-Aktien (S&P 500), US-Treasuries (Bloomberg U.S. Treasury Index) und des US-Dollar-Index (USDX) in den 6 und 12 Monaten nach dem Monat der ersten Zinserhöhung in jedem Zinserhöhungszyklus berechnet und die Ergebnisse in Tabelle 1 zusammengefasst.

Tabelle 1: Daten

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: Federal Funds Target Rate – Upper Bound (US-Notenbank Fed), S&P 500 Index, Bloomberg U.S. Treasury Index, U.S. Dollar Index, Analysen von

T. Rowe Price (siehe Abschnitt „Zusätzliche Angaben“). Januar 1974 bis Dezember 2021. Performance in US-Dollar.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2022 / GLOBAL FIXED INCOME

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA im Bereich Multi Asset.