Dezember 2022 / MARKET OUTLOOK

Asien (ohne Japan) – Marktausblick 2023

Geduldig langfristige Positionen aufbauen

Auf den Punkt gebracht:

- Wir sind für Aktien aus der Region Asien (ohne Japan) relativ zuversichtlich. Das Umfeld für China und Nordasien ist kurzfristig attraktiv, die Bewertungen sind günstig und die Anleger an den Märkten unterinvestiert.

- Die Anzeichen, dass China die Covid-Beschränkungen lockern und dem Immobiliensektor weitere Unterstützung bieten könnte, lassen, wenn dies so bleibt, Gutes für die Gewinne 2023 erwarten.

- In Indien wirken die Bewertungen zwar angespannt, jedoch steht das Land aufgrund des Investitionszyklus kurz vor einer Beschleunigung des Wachstums. Südostasien kann von weiteren ausländischen Investitionen profitieren.

Für das Jahr 2023 bleiben wir Aktien aus der Region Asien (ohne Japan) relativ zuversichtlich. Das Umfeld für China und Nordasien wirkt kurzfristig attraktiv: Die Bewertungen liegen im Bereich ihrer Zyklustiefs, und globale Anleger sind an den Märkten stark unterinvestiert. Wir erkennen die Anzeichen, dass China die Covid-Beschränkungen lockern und dem Immobiliensektor weitere Unterstützung bieten könnte. Dies dürfte ein gutes Vorzeichen für die Gewinne im Jahr 2023 sein, sofern die Politik diesen Kurs fortsetzt. Wir erwarten auch, dass bei der Lagerbestandskorrektur im Technologiesektor im 1. Halbjahr 2023 die Talsohle erreicht wird und sich daran im 2. Halbjahr 2022 eine Gewinnerholung anschließt. Technologie ist ein sehr wichtiger Sektor für Nordasien.

In Indien und Südostasien sind wir kurzfristig etwas vorsichtiger. Die Bewertungen, insbesondere in Indien, erscheinen auf kurze Sicht angespannt. Wir glauben jedoch, dass sich in Indien, angetrieben vom neuen Investitionszyklus und der verbesserten Fähigkeit des Landes, den von der importierten Inflation ausgehenden Druck zu bewältigen, das Wachstum bald beschleunigen dürfte. Südostasien kann von weiteren ausländischen Direktinvestitionen (Foreign Direct Investment, FDI) profitieren, weil einige multinationale Unternehmen versuchen, ihre Zuliefererbasis außerhalb Chinas zu diversifizieren. Jede Marktkorrektur bietet auch eine Chance, Positionen zu erhöhen, insbesondere in Indien.

Globale Wachstumsherausforderungen

Die Weltwirtschaft wird 2023 noch mit einer ganzen Reihe von Problemen zu kämpfen haben, darunter die russische Invasion der Ukraine, Zinserhöhungen im Kampf gegen die Inflation, ein negativer fiskalpolitischer Impuls, wenn die Konjunkturpakete aus der Zeit der Pandemie auslaufen, der starke US-Dollar und das schwache Wachstum in China. Trotz dieser Vielzahl von Belastungsfaktoren erwarten nur wenige eine schwere weltweite Rezession. Die meisten Prognosen gehen von einem schwachen, aber positiven Wachstum im 2023 aus. So rechnet der Internationale Währungsfonds mit einem Wachstum des weltweiten Bruttoinlandsprodukts (BIP) von 2,7%.

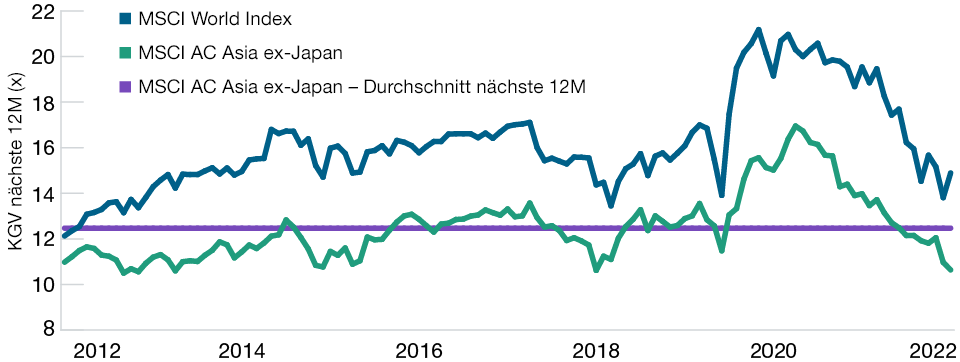

Asiatische Aktien knapp unter langfristigem KGV

(Abb. 1) Forward-KGV Asien (ohne Japan) und weltweit

Stand: 31. Oktober 2022.

Quelle: MSCI via FactSet (siehe Abschnitt „Zusätzliche Angaben").

Insgesamt halten wir Asien anders als andere Regionen für relativ gut aufgestellt, um dem weltweiten Abschwung standzuhalten. Ein Hauptgrund dafür ist, dass sich Chinas Wirtschaft nach unserer Erwartung im 2023 erholen wird, was die Aktivität in ganz Asien (ohne Japan) stützen dürfte. China hat den Vorteil, dass es sich gerade in einer ganz anderen Phase des Geschäftszyklus befindet als andere führende Volkswirtschaften. Dank der niedrigen Inflation besitzt das Land Spielraum, um nach dem Ende der Null-Covid-Politik die Kreditvergabe zu verstärken und die Konjunktur anzukurbeln. Die nach dem Parteitag angekündigten 20 Maßnahmen zur Lockerung der Lockdown-Beschränkungen sowie die 16 Maßnahmen zur Stützung des Wohnimmobiliensektors deuten darauf hin, dass das Wachstum künftig stärker im Fokus von Pekings Politik stehen dürfte als die Stabilität.

Eine Rezession erscheint in der Region Asien (ohne Japan) deshalb viel unwahrscheinlicher als in anderen Regionen. Die Inflation ist dort im Vergleich zu anderen bedeutenden Märkten nicht hoch und eine Straffung der Geldpolitik daher weniger notwendig. Zugleich bewegen sich die Prognosen zum BIP-Wachstum 2023 um 4,0%.

Beendigung von Chinas Null-Covid-Politik entscheidend

Wann China die Null-Covid-Politik aufgibt und die Wirtschaft vollständig wiedereröffnet, ist enorm wichtig – nicht nur für China, sondern für die gesamte Region Asien (ohne Japan). Die Ankündigungen der Maßnahmen vom 7. Dezember stellen eine deutliche Lockerung der Null-Covid-Beschränkungen dar. Sie markieren einen klaren Wendepunkt und signalisieren, dass China die Absicht verfolgt, die Null-Covid-Politik zu beenden und die Wirtschaft wieder zu öffnen, sobald es die Bedingungen erlauben.

Die Entwicklung in nächster Zeit könnte immer noch holprig sein, aber in den Aktienkursen sollten angesichts der günstigen Bewertungen viele Abwärtsrisiken bereits eingepreist sein. Negativ ist, dass China auf eine Impfoffensive setzt. Denn dies könnte bedeuten, dass sich Peking auf einen größeren Omikron-Ausbruch während der Grippesaison im Winter vorbereitet. Der Anstieg der täglichen Neuinfektionen auf zuletzt landesweit rund 23.000 ist diesbezüglich nicht ermutigend.

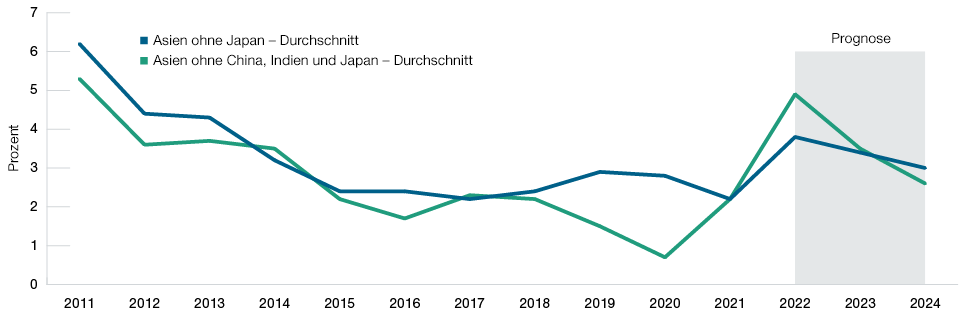

Weniger Inflationsdruck in Asien

Wir glauben, dass die Situation in Bezug auf die Inflation in der Region Asien (ohne Japan) relativ gut ist, anscheinend hat sie nämlich in einigen Ländern im 3. Quartal den Zenit überschritten. Dies ist so früh geschehen, weil die Länder in der Region während der Pandemie auf eine massive Lockerung ihrer Geld- und Fiskalpolitik verzichteten. Die Wirtschaftspolitik in Asien hat die Inflation nicht so stark angeheizt wie in den Industrieländern, und die asiatischen Zentralbanken sind dem Ende ihres Zinserhöhungszyklus ein gutes Stück näher. Der Inflationstrend in Asien hat sich im Vergleich zu den USA und Europa klar gebessert. Ein Hauptgrund dafür ist, dass in Asien kein schwerer Arbeitskräftemangel herrscht. Wegen der praktisch nicht vorhandenen Inflation kann sich China in nächster Zeit auf eine wachstumsfördernde Politik konzentrieren.

Inflation in Asien (ohne Japan) dürfte 2023 sinken

(Abb. 2) Gesamtverbraucherpreisindex, in % zum Vorjahr

Stand: 30. September 2022.

Quelle: Prognosen von HSBC Global Research (nominale Gewichtungen des BIP auf Basis der Kaufkraftparität).

Der starke US-Dollar hat Aktien in der Region Asien (ohne Japan) im Jahr 2022 stark belastet. Wann es bei den Währungen zu einem Wendepunkt kommt, ist sehr schwierig vorhersagbar. Die aktuelle USD-Stärke dauert jedoch schon rund elf Monate an – nach historischen Standards erscheint dies recht lang. Da die US-Zinsen bald den Höchststand erreichen könnten, die Inflation allmählich nachgibt und das Rezessionsrisiko in den USA wächst, dürfte die Wahrscheinlichkeit, dass der US-Dollar bald einen Höchststand erreicht, mittlerweile gewachsen sein. Dann würde ein Faktor wegfallen, der die Entwicklung asiatischer Aktien 2022 belastet hat.

Begrenzte Deglobalisierungsrisiken

Wir sind davon überzeugt, dass die Risiken, die von der Deglobalisierung für die Volkswirtschaften in der Region Asien (ohne Japan) ausgehen, kurzfristig begrenzt sind. Nach der Pandemie hat es noch keine eiligen Bestrebungen gegeben, die globalen Lieferketten zu verkürzen, obgleich dieses Thema intensiv diskutiert wurde. Die USA bleiben bei Handelswaren Chinas größter Partner, und China bleibt der größte Anbieter für den Import von Handelswaren in die USA sowie der drittgrößte Exportmarkt. Im Falle Chinas ist das Gesamtvolumen der ausländischen Direktinvestitionen (Foreign Direct Investment, FDI) 2021 auf ein Rekordhoch gestiegen und hat sich sogar im Krisenjahr 2022 weiter erhöht. Im Nichtfinanzsektor beliefen sich die FDI nach Angaben des chinesischen Handelsministerium in der Zeit von Januar bis September auf 138,5 Mrd. USD. In der Vergangenheit haben viele US- und andere ausländische Investoren einen großen Teil ihrer in China erzielten Gewinne reinvestiert.

Zahlreiche ausländische Unternehmen investieren in China, um den dortigen Markt zu beliefern. Sie wollen dort langfristig präsent sein und werden ihre Pläne wahrscheinlich nicht ändern oder aufgeben, nur weil das Wachstum wegen Covid ein oder zwei Jahre unter dem Durchschnitt liegt. Andere nutzen China als Produktionsstandort, um von dort aus andere Auslandsmärkte zu beliefern. Unternehmen, die einen Teil ihrer Produktion aus China wieder zurückverlagert haben, wählten dafür bevorzugt ASEAN-Länder sowie Mexiko und Indien aus. Auf regionaler Ebene wird es deshalb sowohl Gewinner als auch Verlierer der Globalisierung geben. Unter dem Strich dürften die Auswirkungen auf die Region Asien (ohne Japan) kurzfristig recht gering sein und die negative Wirkung für China durch die positiven Effekte für ASEAN-Länder wie Vietnam, Malaysiaund Indonesien kompensiert werden.

Regionale Integration dürfte zunehmen

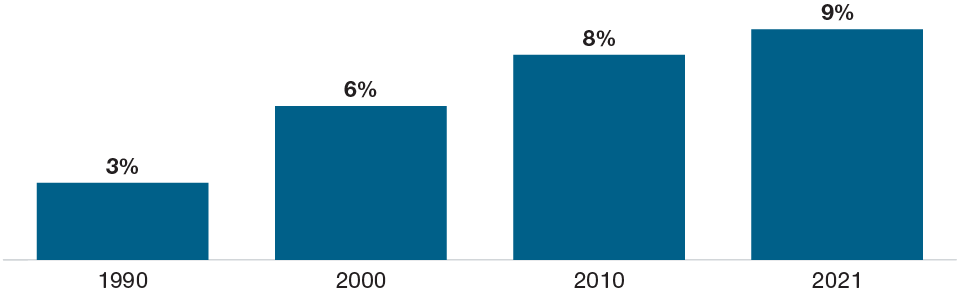

Die wirtschaftliche Modernisierung Chinas könnte unseres Erachtens zu einer stärkeren regionalen Integration mit der Region Asien (ohne Japan) führen. Der Anteil der innerasiatischen Exporte an den weltweiten Gesamtexporten ist gestiegen, in den letzten zehn Jahren aber langsamer als in den Jahrzehnten davor (Abb. 3). China bemüht sich aktiv um engere Wirtschaftsbeziehungen zu den ASEAN-Ländern in Südostasien. Ein Hauptziel wird dabei sein, die Lieferketten und Märkte für ein regionales Handelsabkommen offen zu halten, liegt das Volumen des Warenhandels doch bei knapp 900 Mrd. USD pro Jahr.

Regionale wirtschaftliche Integration Asiens dürfte andauern

(Abb. 3) Anteil innerasiatischer Exporte an Exporten weltweit

Stand: 30. September 2021.

Quelle: Haver Analytics.

Der Handel zwischen China und einigen der größeren ASEAN-Volkswirtschaften hat im 2022 trotz der anhaltenden Beeinträchtigungen durch Covid rasant zugenommen. China ist ein wichtiger ausländischer Investor für die Länder Südostasiens und steuerte in den Jahren 2016 bis 2020 ca. 8% der gesamten FDI-Zuflüsse in die Region bei – ein Anstieg um 65% gegenüber den Jahren 2011 bis 2015. China versucht seit Langem, die Produktion weniger mehrwerthaltiger Exportwaren stärker in Nachbarländer mit niedrigeren Lohnkosten zu verlagern. Chinas Exporte nach Vietnam erhöhten sich von 2019 bis 2021 um 40%. Ein großer Teil davon waren Vorprodukte und Komponenten für Fabriken chinesischer Unternehmen, die in Vietnam Produkte für den Export herstellen.

Anlageausblick für 2023

Die Performance im Jahr 2022 war erheblich schlechter, als ursprünglich erwartet. Dies lag am höheren Inflationsdruck aufgrund der russischen Invasion der Ukraine. Zugleich hielt China beharrlich an seiner Null-Covid-Politik fest und bot dem Immobiliensektor nur wenig Unterstützung. Die Aussichten für 2023 dürften nach unserer Meinung aber erfreulicher sein. Anleger, die in Aktien aus der Region Asien (ohne Japan) investieren, sollten geduldig sein. Wir sind nämlich davon überzeugt, dass viele der positiven langfristigen Trends für Asien (ohne Japan), die wir in unserem Ausblick für 2022 identifizierten, nach wie vor Bestand haben, unter anderem in den Bereichen Umweltschutz, grüne Energiewende, Modernisierung von Industrie und Infrastruktur, Substitution von Importen sowie in Bezug auf die rasante Entwicklung des Internet-Ökosystems und die stärkere regionale Integration.

Diese Trends können bei der Suche nach attraktiven Bottom-up-Anlagemöglichkeiten in der Region eine gewisse Orientierungshilfe sein. Die Substitution von Importen durch lokale Produkte und Dienstleistungen, der starke Binnenkonsum und der Trend zur Konsolidierung in konsumorientierten Geschäftsfeldern sind einige der Trends, die unseres Erachtens in der Region Asien (ohne Japan) weiter attraktive Anlagemöglichkeiten hervorbringen können.

Wie immer streben wir ein ausgewogenes Engagement in diesen längerfristigen Wachstumstrends in Asien an, wollen aber keine größeren kurzfristigen Positionen eingehen, die auf bestimmte gesamtwirtschaftliche Entwicklungen spekulieren. Im aktuell schwierigen Marktumfeld versuchen wir, eine gute Balance zwischen Chancen, die aus einer kurzfristigen „Rückkehr zum Mittelwert“ resultieren, oder Aktien, die sich von ihren überverkauften Niveaus erholen dürften, und Unternehmen zu finden, die wir längerfristig halten wollen und die dank positiver politischer Impulse gute Wachstumsaussichten besitzen.

China

In Bezug auf China sind wir verhalten optimistisch, denn die nachlassende Konjunktur, der Abschwung am Immobilienmarkt, die wachsenden geopolitischen Risiken und die Bedenken in Bezug auf private Unternehmen haben die Bewertungen chinesischer Aktien auf historisch niedrige Niveaus gedrückt. Der Parteitag der Kommunistischen Partei, der im Oktober endete, hat an Pekings Innovationsstreben und der grünen Energiewende unseres Erachtens nichts geändert. Neben chinesischen Unternehmen mit gutem langfristigem Wachstum, die von unterstützenden Maßnahmen der Politik profitieren, sind wir in attraktiv bewerteten Unternehmen engagiert, die Gegenwind seitens der Politik spürten – wie Online-Unternehmen, Konsumtitel und Unternehmen mit Bezug zum Immobiliensektor. Bei diesen sehen wir erhebliches Potenzial für eine Branchenkonsolidierung.

Indien und Südostasien

In Süd- und Südostasien bieten sich interessante Anlagemöglichkeiten. Der indische Aktienmarkt behauptete sich im 2022 erstaunlich gut, gestützt von inländischen Anlegern, der Erholung des Binnenkonsums nach der Pandemie und der relativen Schwäche chinesischer Anlagen. Kurzfristig bleiben die Bewertungen nach dieser starken Outperformance unsere größte Sorge in Bezug auf Indien. Sollten sie auf angemessenere Niveaus zurückkehren, würden wir Indien als gutes „Jagdrevier“ betrachten, das interessante neue Chancen bietet, denn die Demografie und die langfristigen Wachstumsaussichten sind die besten in der Region. Südostasien ist ein weiterer Lichtblick auf regionaler Ebene; dies liegt an der Wiedereröffnung der Wirtschaft nach der Pandemie und dem relativ guten Management der Inflationsrisiken.

Südkorea und Taiwan

Der Abschwung im Elektronikbereich ist bereits recht weit fortgeschritten, und für das 2. Halbjahr 2023 wird mit einer Erholung gerechnet. Für die technologieorientierten Märkte Taiwan und Südkorea dürfte dies ein gutes Vorzeichen sein. Weil deren innovationsorientierte Volkswirtschaften von der ständigen Verbesserung von Technologien gestützt werden, bieten sie weiterhin attraktive Wachstumsmöglichkeiten. Im Fall Taiwans glauben wir, dass der Markt die geopolitischen Risiken bereits sehr stark berücksichtigt. TSMC verfügt dank seiner ständigen Innovationen in der Produktion von sog. „Advanced Node Chips“ unserer Ansicht nach über eine sehr gute Stellung in der weltweiten Halbleiterindustrie.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.