Juli 2022 / INVESTMENT INSIGHTS

Warum China viel mehr ist als „Big Tech“

Leitindizes sind für Anleger in China kein guter Richtwert

Das Wachstum und die enorme Dynamik der chinesischen Wirtschaft und der lokalen Aktienmärkte eröffnen aktiven Aktienanlegern in China nach wie vor attraktive Renditechancen. Der chinesische Aktienmarkt gilt heute wohl zu Recht als der dynamischste der Welt. Investiert werden kann in über 6.000 an Inlandsbörsen oder „offshore“ notierte chinesische Unternehmen. Die Marktkapitalisierung chinesischer Aktien ist seit 2002 etwa um den Faktor 25 gestiegen; gemessen am Marktwert ist die chinesische Börse heute die zweitgrößte der Welt. Zudem ist dieses Wachstum der börsennotierten chinesischen Aktien in einer ganzen Reihe an innovativen Sektoren zu beobachten.

Doch trotz der zunehmenden Breite und Tiefe des Marktes werden die Aktienindizes für China und die Schwellenländer von einer Handvoll großer Unternehmen dominiert. Infolgedessen konzentrieren sich die meisten Aktienanlagen in China – sei es über Fonds mit Fokus auf China, Asien oder die Schwellenländer – auf eine kleine Zahl bekannter Unternehmen, die bereits den Status von Mega Caps erreicht haben.

Übergewichtung von Mega Caps

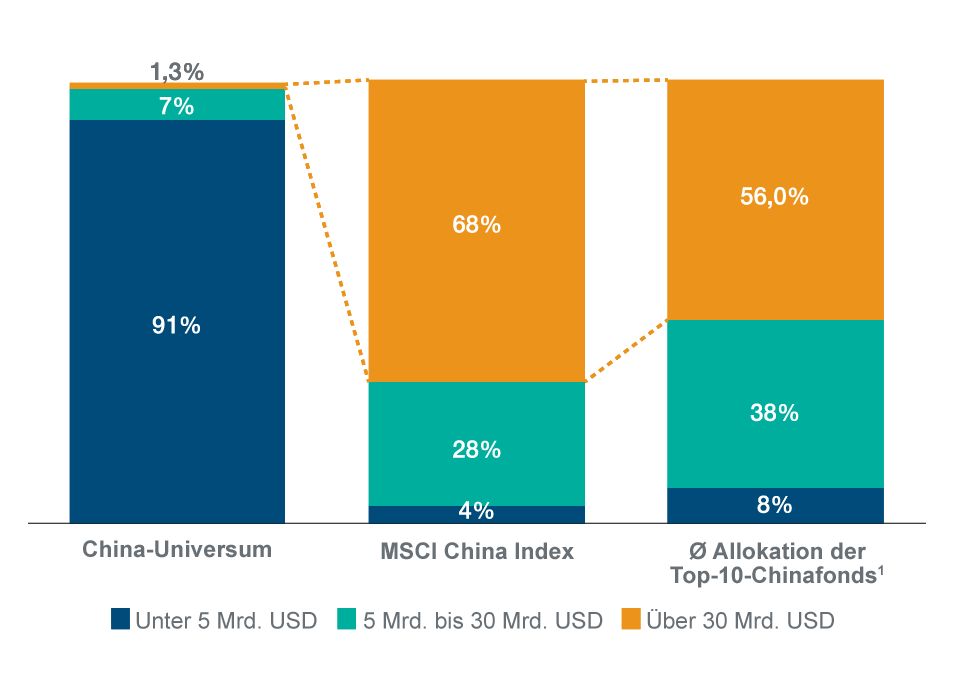

Derzeit enthält der MSCI China Index rund 750 chinesische Unternehmen – doch das entspricht nur etwa 12,5% des gesamten investierbaren Universums. Somit spiegelt der Index das Spektrum der Anlagechancen an diesem Markt nur unvollständig wider. Darüber hinaus machen die 100 größten Aktien nach Marktkapitalisierung nicht weniger als rund 70% des MSCI China Index aus.

Abb. 1: Aufteilung der Marktkapitalisierung nach Zahl der Aktien

Stand: 31. März 2022

Quellen: MSCI, HKex, FactSet, Wind, Morningstar. Finanzdaten und Analysen von FactSet. Copyright 2022 FactSet. Alle Rechte vorbehalten.

Informationen zu diesen MSCI- und Morningstar-Daten finden Sie auf der Seite „Zusätzliche Angaben“.

1Top-10-Chinafonds bezieht sich auf die größten Fonds in der Kategorie Morningstar China Equity, gemessen am verwalteten Anlagevermögen.

Rundungsbedingt ergeben die Werte in der Addition unter Umständen nicht 100%. Barmittel sind in der Analyse nicht berücksichtigt.

Die Aufschlüsselung nach Marktkapitalisierung des China-Universums basiert auf der Anzahl der Aktien, während die Aufschlüsselung nach Marktkapitalisierung des MSCI China Index und der durchschnittlichen Allokation der 10 größten China-Fonds auf dem Dollarwert des gehaltenen Vermögens basiert.

Wie eine Analyse der Daten zeigt, sind sogar auf China spezialisierte Aktienfonds in der Regel auf dieses kleine Teilsegment des Marktes ausgerichtet. Die größten Fonds des Morningstar-Fondssegments China haben durchschnittlich mehr als 50% ihres Vermögens in diese Mega-Cap-Werte investiert. Die übrigen über 6.000 Unternehmen – sage und schreibe 99% des investierbaren Marktes – werden weitgehend ignoriert. Viele dieser Mega Caps haben den Anlegern sicherlich eine beachtliche Performance beschert und sind nach wie vor solide Unternehmen. Doch gerade in dem bisher übersehenen Teil des Marktes sind unseres Erachtens zahlreiche investierbare Aktien zu finden, die die Erfolgsgeschichten von morgen schreiben werden.

A-Aktien weiterhin unterrepräsentiert

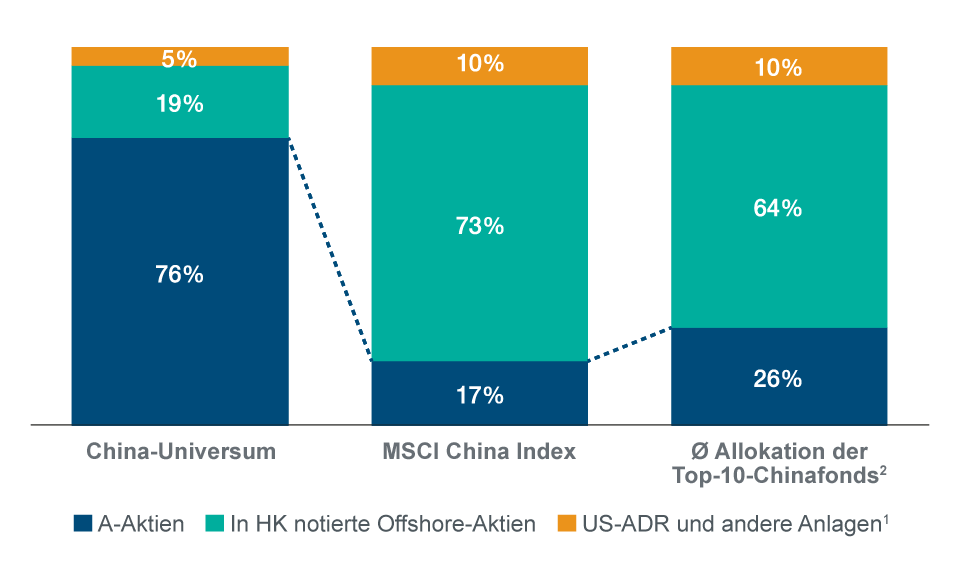

Chinesische Aktien lassen sich grob in Onshore-Aktien, also in Festlandchina notierte A-Aktien, sowie Offshore-Aktien, vor allem in Hongkong notierte H-Aktien sowie US-amerikanische ADRs (American Depositary Receipts), unterteilen. Chancen für aktive Anleger ergeben sich nicht nur durch die verschiedenen Unternehmen, die an den einzelnen Märkten notiert sind, sondern auch durch die unterschiedliche Anlegerbasis an jedem dieser Märkte.

A-Aktien bilden sowohl nach der Anzahl der Unternehmen als auch nach der Marktkapitalisierung das bei Weitem größte Anlageuniversum. Dennoch ist dieses dynamische, sich schnell entwickelnde Marktsegment sowohl im Index als auch in vielen Chinafonds stark unterrepräsentiert; H-Aktien dominieren nach wie vor, obwohl sie gemessen an der Marktkapitalisierung inzwischen weniger als 20% der börsennotierten chinesischen Aktien ausmachen. Andererseits machen A-Aktien mehr als drei Viertel der chinesischen Aktienmärkte aus, bilden aber nur knapp ein Fünftel des MSCI China Index und nur rund ein Viertel der 10 größten durchschnittlichen Positionen spezialisierter Chinafonds (siehe Abb. 2).

Abb. 2: Aufschlüsselung des China-Universums nach Aktientyp

Stand: 31. März 2022

Quellen: MSCI, Goldman Sachs, Morningstar. Informationen zu diesen MSCI- und Morningstar-Daten finden Sie auf der Seite „Zusätzliche Angaben“.

1 Positionen außerhalb der chinesischen Aktienmärkte.

2 „Top-10-Chinafonds“ bezieht sich auf die größten Fonds in der Kategorie Morningstar China Equity, gemessen am verwalteten Anlagevermögen.

Diese Untergewichtung ist erheblich, nicht nur wegen des breiten Spektrums investierbarer Anlagegelegenheiten, die A-Aktien bieten, sondern auch, weil der Markt für A-Aktien aufgrund seiner vor allem aus Kleinanlegern bestehenden Anlegerbasis nach wie vor sehr ineffizient ist. Es handelt sich um einen sehr liquiden Markt mit hoher Umschlagsgeschwindigkeit, wobei rund 70% des Marktumsatzes auf lokale Kleinanleger entfallen und die durchschnittliche Haltedauer nur etwa 17 Tage beträgt1.

Die geringe Abdeckung durch Sell-Side-Analysten – abgesehen von einigen wenigen A-Aktien-Unternehmen – verstärkt diese Ineffizienzen noch und schafft Anlagechancen durch Fehlbewertungen. A-Aktien-Unternehmen mit einer hohen Marktkapitalisierung zwischen 5 und 30 Mrd. USD werden durchschnittlich von fünf Analysten beobachtet. Bei Unternehmen mit einer Marktkapitalisierung von weniger als 5 Mrd. USD sinkt dieser Durchschnitt auf nur einen Analysten. Unserer Ansicht nach bietet der Markt für A-Aktien erfahrenen, aktiven Anlegern, die sich an den Fundamentaldaten orientieren, daher attraktive Anlagegelegenheiten bei potenziell fehlbewerteten Wertpapieren.2.

Doch es geht nicht nur um A-Aktien. Wir empfehlen Anlegern, mit Blick auf das chinesische Aktienuniversum einen ganzheitlichen Ansatz zu verfolgen, der ihnen erlaubt, im gesamten Spektrum der Onshore- und Offshore-Aktien die besten Chancen zu identifizieren und dadurch sowohl die Diversifizierung als auch die Alpha-Generierung zu maximieren.

Kapitalmarktreformen haben das investierbare Universum erweitert

Vor etwa zehn Jahren waren die Anlagemöglichkeiten ausländischer Investoren an den lokalen Märkten noch stark eingeschränkt, und der Marktzugang erfolgte über ein sehr komplexes und begrenztes Quotensystem, das als QF-II bezeichnet wurde. Um die chinesischen Märkte für ausländisches Kapital zu öffnen, hat die Regierung in Peking in den letzten Jahren jedoch Reformen durchgeführt, die 2014 in der Einführung des Stock-Connect-Programms mündeten. Dieses System verbindet die Onshore-Börse in Shanghai mit der Offshore-Börse in Hongkong und ermöglicht ausländischen Anlegern den Zugang zu lokalen Aktien, während im Gegenzug einheimische Investoren Zugang zu den Offshore-Märkten erhalten. Da das investierbare Universum für ausländische Anleger dadurch unmittelbar ausgeweitet wurde, hat die Korrelation des chinesischen A-Aktienmarktes mit den globalen Indizes seit 2015 deutlich zugenommen. Für Anleger, die eine Diversifizierung anstreben, ist es angesichts dieses Anstiegs der Korrelation wichtiger geworden, nach Anlagechancen bei weniger stark gefragten Titeln außerhalb des prominenten Mega-Cap-Segments zu suchen.

Dank der Vielzahl der Anlagechancen und der Möglichkeit, jetzt sowohl die Onshore- als auch die Offshore-Märkte zu nutzen, können globale Anleger schon heute in künftige Gewinner investieren – bevor diese den Status von Mega Caps erreichen. Investoren, die sich bei Umfang und Zusammensetzung ihrer Aktienallokation in China an den Leitindizes orientieren, laufen dennoch Gefahr, Chancen zu verpassen. Chinesische Aktien sind in den Portfolios der meisten Anleger sowohl unterrepräsentiert als auch unzureichend beachtet und analysiert, da viele Investoren nur in einer Handvoll der größten und populärsten Unternehmen engagiert sind. Wahrscheinlich haben die meisten dieser Anleger über bestehende Portfolios für globale Schwellenländer- oder asiatische Aktien bereits ein Engagement in diesen Titeln. Viele dieser Mega Caps haben den Anlegern sicherlich eine beachtliche Performance beschert und sind nach wie vor solide Unternehmen. Doch gerade die bisher übersehenen und hochgradig inneffizienten Marktsegmente außerhalb dieser eng begrenzten Gruppe von Unternehmen verdienen unseres Erachtens eine genauere Analyse und bieten ein überdurchschnittliches Alpha-Potenzial. Für neugierige Anleger, die bereit sind, abseits vom Mainstream zu investieren, ist dies aus unserer Sicht eine große Chance.

1 Quelle: Goldman Sachs

2 Quelle: Finanzdaten und Analysen von FactSet. Alle Rechte vorbehalten.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2022 / INVESTMENT INSIGHTS

Juli 2022 / GLOBAL ASSET ALLOCATION

Irmak Surenkok ist Portfoliospezialistin in der Equity Division von T. Rowe Price und vertritt die Portfoliomanager des Unternehmens für regionale und globale Schwellenländeraktien gegenüber institutionellen Kunden, Beratern und potenziellen Kunden.

Robert Secker ist ein Portfoliospezialist, der die asiatischen und chinesischen Aktienstrategien des Unternehmens gegenüber institutionellen Kunden, Beratern und Interessenten in der Equity Division vertritt.