August 2022 / INVESTMENT INSIGHTS

Attraktive Kupons stützen Hochzinsanleihen

Nach der jüngsten Verkaufswelle können Anleger zudem von potenziellen Kurssteigerungen profitieren.

Auf den Punkt gebracht

- Nach einem schwierigen Jahresauftakt bietet das aktuelle Umfeld für Hochzinsanleihen herausragenden Anlagechancen.

- Wir glauben, dass es sich lohnt, in der Assetklasse investiert zu bleiben, um hohe Kuponerträge und Zinseszinseffekte zu nutzen.

- An den Hochzinsmärkten eröffnen sich historisch nach einer ausgeprägten Schwächephase üblicherweise die besten Kaufgelegenheiten.

Wie die meisten Assetklassen waren die ersten Monate des Jahres 2022 auch für Hochzinsanleihen herausfordernd. Tatsächlich erlebte die Assetklasse im ersten Halbjahr sogar die schlechteste Performance ihrer Geschichte. In Zeiten wie diesen stellen die Anleger ihre Investitionen zwangsläufig auf den Prüfstand. Dennoch eignen sich Hochzinsanleihen unserer Ansicht nach weiterhin für eine strategische, langfristige Anlage und wir betrachten die Assetklasse nach wie vor als wichtigen Bestandteil eines diversifizierten Portfolios. Ein Blick auf die historischen Renditen zeigt, dass die Hochzinsmärkte nach ausgeprägten Schwächephasen üblicherweise hervorragende Kaufgelegenheiten bieten.

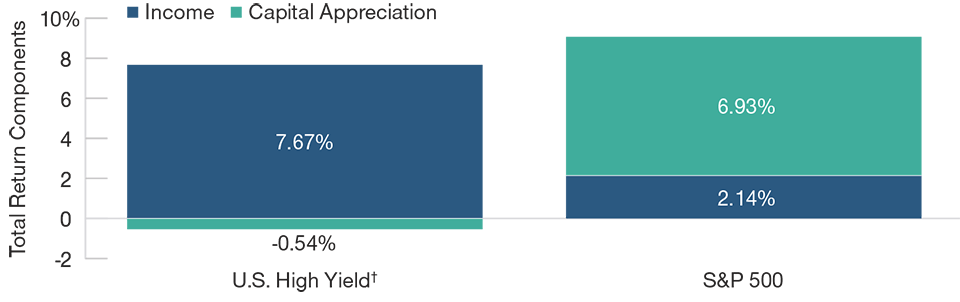

Die laufenden Einnahmen sind üblicherweise die wichtigsten langfristigen Renditetreiber*

Abbildung 1: Bei Anleihen spielen Zinseszinseffekte eine erhebliche Rolle.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung..

Stand: 30. Juni 2022.

Quelle: FactSet Research Systems, Analysen von T. Rowe Price.

*20-Jahres-Zeitraum bis 30. Juni 2022

†ICE BofA US High Yield Constrained Index.

Kuponerträge als wichtigste Renditequelle

Eine Analyse der historischen Renditequellen zeigt, dass die langfristigen Renditen bei Hochzinsanleihen vor allem durch die laufenden Kuponerträge erwirtschaftet werden – und nicht durch Kapitalsteigerungen, wie es bei Aktien der Fall ist. Die relativ hohen, meist konstanten Kuponeinnahmen sind auch der Hauptgrund dafür, dass Hochzinspapiere im Vergleich zu Aktien eine geringere historische Volatilität aufweisen – woran sich auch 2022 nichts geändert hat. Langfristige Anleger erzielen in der Assetklasse den Großteil ihrer Rendite mit den Kupons. Für die Grafik in Abbildung 1 haben wir Daten über einen Zeitraum von 20 Jahren verwendet – also Daten, die auch die globale Finanzkrise und den aktuellen Abschwung mit berücksichtigen. Daran wird deutlich, dass die Assetklasse auch in ausgeprägten Abschwungphasen den wesentlichen Teil ihrer Renditen durch laufenden Einnahmen erzielt.

Kurssteigerungspotenziale nutzen

Anleger können jedoch neben den laufenden Kuponerträgen zusätzliche Rendite durch Kurssteigerungen erzielen, wenn sie günstige Einstiegspunkte nutzen. Betrachtet man die historischen Kurse des ICE BofA US High Yield Constrained Index für den Zeitraum vom 1. Januar 2010 bis zum 30. Juni 2022, so zeigt sich, dass der Index in 87 % der Fälle zu einem Kurs von 95 US-Dollar oder mehr gehandelt wurde. Solche Kursniveaus lassen kaum Spielraum für Wertsteigerungen, weshalb die Renditen in diesen Zeiträumen zu einem wesentlichen Teil aus den laufenden Kupons erzielt werden.

In 8 % der Fälle wurde der Index jedoch unter 95 US-Dollar und in 5 % unter 90 US-Dollar gehandelt. Auch wenn solche Abschläge oft schnell wieder obsolet sind, können Anleger die günstige Kaufgelegenheit ergreifen, um Kurssteigerungen zu nutzen, sobald sich die durchschnittlichen Dollarkurse wieder dem Nennwert annähern. Allerdings finden wir niedrige Dollarkurse typischerweise in Zeiten vor, in denen die Märkte deutlich angespannt sind und sich die Anleger eher schwertun, zu investiere – zumal es praktisch unmöglich ist, hervorzusagen, wann die Talsohle erreicht sein wird. Dennoch glauben wir, dass das Timing nicht unbedingt perfekt sein muss, um von der positiven Dynamik zu profitieren.

Geduld hat sich immer ausgezahlt

Betrachtet man die Renditen des Index der letzten 25 Kalenderjahre, so zeigt sich, dass diese nur fünf Jahre im negativen Terrain lagen. Geduldige Anleger, die auch in schwierigen Phasen investiert geblieben sind, wurden in der Regel durch unmittelbar darauffolgende Jahre mit überdurchschnittlichen positiven Renditen belohnt. Es mag zwar schwierig sein, auch in Phasen der Marktkorrektur fest auf Kurs zu bleiben. Doch dürfte es klüger sein, investiert zu bleiben und eine positive Renditedynamik zu nutzen, anstatt Positionen zu einem oft ungünstigen Zeitpunkt aufzulösen.

Niedrige Dollarkurse eröffnen Einstiegschancen

Abbildung 2: Nennwertgewichteter* Kurs von US-Hochzinsanleihen (in USD)

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung..

Stand: 30. Juni 2022.

Quelle: FactSet Research Systems, Analysen von T. Rowe Price. Die Angaben in der grauen Box basieren auf den Kursen zum Monatsende im Zeitraum vom

1. Januar 2010 bis 30. Juni 2022.

*ICE BofA US High Yield Constrained Index, gewichtet nach dem Nennwert der umlaufenden Anleihen.

Warum ist der Zeitpunkt günstig?

Der Markt für Hochzinsanleihen geriet in diesem Jahr vor allem dadurch unter Druck, dass sich der Fokus der Märkte von der Inflation und den steigenden Zinsen verlagert hat auf die Sorge um eine drohende Wachstumsverlangsamung und Rezession. Mit einem durchschnittlichen Kurs zwischen 80 und 90 US-Dollar ist am Hochzinsmarkt jedoch eine recht große Rezessionswahrscheinlichkeit bereits eingepreist. Wir sind der Meinung, dass dieses Kursniveau eine günstige Gelegenheit für die Anleger darstellt, um von Wertsteigerungen zu profitieren, wenn sich die Lage wieder verbessert. Auch wenn unklar ist, wann genau sich das Marktumfeld wieder aufhellen wird, sehen wir derzeit gute Gründe, um in Hochzinsanleihen zu investieren:

- Mit den seit Jahresbeginn steigenden Zinsen werden auch höhere Kupons gezahlt. Dadurch hat sich der Ertragsausblick verbessert, was vor allem für Anleger, deren Schwerpunkt auf den laufenden Einnahmen liegt, ein klarer Vorteil ist.

- Nach dem diesjährigen Ausverkauf sind die Bewertungen wieder attraktiver, weshalb sich an den Hochzinsmärkten herausragende Anlagechancen eröffnet haben. Wir haben die positive Dynamik genutzt, um über das gesamte Bonitätsspektrum hinweg zu attraktiven Dollarkursen in Unternehmen zu investieren, die unseres Erachtens gut positioniert sind. So haben wir beispielsweise bei BB-Anleihen und in Marktbereichen mit relativ hohem Beta1, in denen sämtliche Risikopapiere pauschal abverkauft wurden, die niedrigen Dollarkurse als Kaufgelegenheit genutzt.

- Die Fundamentaldaten an den Kreditmärkten sind nach wie vor solide. Die Kreditspreads2 sind seit Jahresbeginn bis zum Ende des zweiten Quartals auf ein Niveau über ihrem historischen Durchschnitt gestiegen. Zugleich liegen die Zahlungsausfälle weiterhin deutlich unter dem langfristigen Durchschnitt, da viele Unternehmen die Niedrigzinsphase genutzt haben, um eine Refinanzierung vorzunehmen und die Laufzeiten zu verlängern. Auch wenn die Ausfallquoten aufgrund der höheren Inflation und der restriktiveren US-Geldpolitik möglicherweise wieder etwas anziehen, dürften sie in absehbarer Zeit weiter deutlich unter ihrem Durchschnitt liegen, da auf kurze Sicht keine Anleihen fällig werden.

- Das technische Umfeld ist ebenfalls weiter intakt, da die Kapitalabflüsse seit Jahresbeginn auf ein relativ niedriges Neuemissionsvolumen treffen. Darüber hinaus bieten die Märkte derzeit attraktive Renditen und Anleihekurse, was wieder Kapital anlocken dürfte.

- Die Qualität des Marktes für Hochzinsanleihen hat sich in den letzten Jahren insgesamt verbessert, da der Anteil von BB-Anleihen – von denen viele in den Investment-Grade-Bereich hochgestuft werden dürften – gestiegen ist, während der Anteil von CCC-Anleihen, die das höchste Ausfallrisiko bergen, gesunken ist.

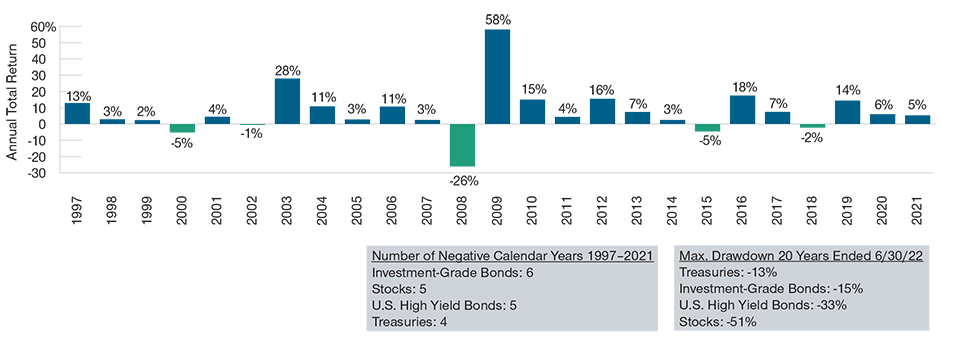

Auf Verlustphasen folgt in der Regel eine starke Erholung

Abbildung 3: Historische Renditen von US-Hochzinsanleihen (pro Kalenderjahr)

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung..

Stand: 30. Juni 2022.

Quelle: FactSet Research Systems, Analysen von T. Rowe Price. US-Hochzinsanleihen repräsentiert durch den ICE BofA US High Yield Constrained Index; Investment-Grade-Anleihen durch den Bloomberg US Corporate Investment Grade Index; Aktien durch den S&P 500 Index; US-Treasuries durch den ICE BofA US Treasury Index.

Obwohl wir Hochzinsanleihen nach wie vor positiv einschätzen, bleiben gewisse Risiken bestehen. Wir investieren weiterhin in Unternehmen, die für ein Umfeld mit höheren Inflationsraten und Zinsen gut aufgestellt sind. Angesichts der gestiegenen Rezessionsrisiken führen wir zudem weiter Stresstests durch, um die potenzielle Widerstandsfähigkeit der Anleihen in einem solchen Umfeld zu prüfen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

August 2022 / GLOBAL ASSET ALLOCATION

Kevin Loome ist Portfoliomanager in der Fixed Income Division. Dabei ist er als Lead Portfolio Manager für die US High Yield Bond Strategy verantwortlich. Loome ist Executive Vice President des High Yield Fund, Inc. und Mitglied des Investment Advisory Committee des U.S. High Yield Fund. Er ist zudem Vice President der T. Rowe Price Group, Inc. sowie von T. Rowe Price Associates, Inc.

Ashley Wiersma ist Portfoliospezialistin und in der Fixed Income Division tätig. Sie unterstützt die US High Yield Strategy und arbeitet eng mit Kunden, Prospects und Beratern zusammen.