Juli 2021 / INVESTMENT INSIGHTS

Wie viel Spielraum hat die Value-Rotation noch?

Eine quantitative Sichtweise

Auf den Punkt gebracht

- Value-Aktien haben durch die ermutigenden Nachrichten über die Entwicklung von Impfstoffen durch Pfizer im letzten November ein gebührendes Comeback und eine beachtliche Outperformance gegenüber Wachstumsaktien erlebt, hinter denen sie zehn Jahre lang zurückgeblieben waren. Die extreme Performancekluft zwischen den beiden Anlagestilen lässt vermuten, dass eine Rotation längst überfällig war.

- Unsere quantitativen Analysen deuten darauf hin, dass die Value-Rotation noch weitere sechs bis zwölf Monate anhalten könnte, weshalb unsere Multi-Asset-Portfolios in Substanzaktien übergewichtet bleiben.

Die globalen Multi-Asset-Portfolios bei T. Rowe Price sind zwischen den Anlagestilen Value und Growth diversifiziert. Auf der Grundlage unserer taktischen Einschätzungen in Bezug auf die Assetallokation für die kommenden sechs bis 18 Monate weichen wir von der Positionierung der Benchmark ab. Für unsere Einschätzung verwenden wir eine ganze Reihe quantitativer und qualitativer Inputdaten. Zum ersten Mal seit etwa zehn Jahren haben wir im September 2020 Wachstumsaktien wieder schwächer gewichtet als Substanzaktien, die sich seitdem deutlich besser entwickelt haben. Um die aktuelle Value-Rotation zu messen, kann man beispielsweise die kurzfristige Divergenz der Faktorrenditen betrachten. Wir definieren ein Faktorportfolio für Value und Growth als Long-Short-Portfolio. Dabei ist die Longposition das oberste Quintil der Aktien, die den Faktor repräsentieren und die Shortposition das unterste Quintil der Aktien, die den Faktor repräsentieren.

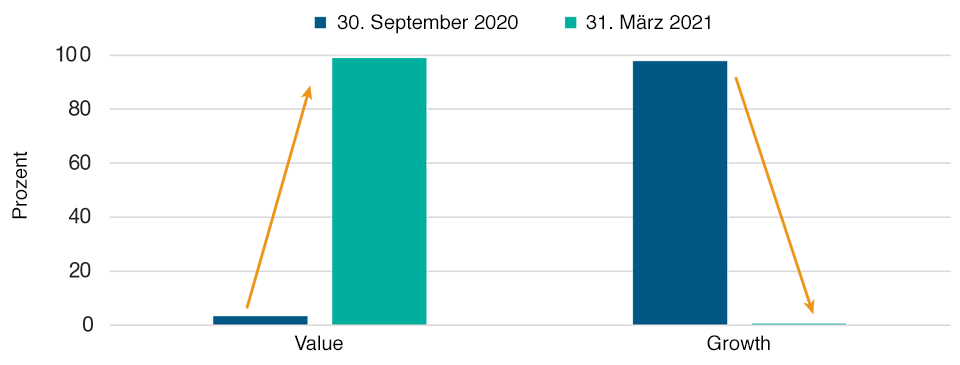

Deutliche Umkehrung der Rendite des Stilfaktors in den letzten sechs Monaten

Abbildung 1 zeigt die rollierenden Faktorrenditen für Value- und Growth-Aktien über einen Zeitraum von sechs Monaten. Wir vergleichen die jüngste Sechsmonatsrendite mit allen vorherigen rollierenden Sechsmonatsrenditen seit Dezember 2002, also ungefähr in den letzten 20 Jahren. Wir zeigen das Perzentil, also die neuesten Daten im Vergleich zu 220 früheren Perioden mit rollierenden Sechsmonatsrenditen.

Eine Rekord-Value-Rotation

Abbildung 1: Faktorrendite-Perzentil auf Basis rollierender Sechsmonatszeiträume

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

31. Dezember 2002 bis 31. März 2021.

Quelle: Bloomberg Finance L.P. Analysen von T. Rowe Price.

Diese Abbildung zeigt, wie extrem die Rotation in den letzten sechs Monaten tatsächlich war. Grundsätzlich gehörte die im September 2020 endende Sechsmonats-Value-Rendite zu den niedrigsten 3 Prozent der Sechsmonatsrenditen für diesen Faktor seit 2002, während sie für Growth mit 97 Prozent die höchste war. In den folgenden sechs Monaten zeigt sich indes ein entgegengesetztes Bild: Zum 31. März 2021 generierten Value-Aktien die höchste 6-Monats-Rendite seit 2002 (99. Perzentil), während die letzte Sechsmonatsrendite für den Growth-Faktor zu den schlechtesten überhaupt gehörte (0,4. Perzentil).

Daher stellen sich viele Anleger jetzt natürlich die Frage, ob die Value-Rotation bereits abgelaufen ist oder weiteren Spielraum hat.

Während unsere Entscheidung für eine Value-Übergewichtung vor allem auf Fundamentaldaten basiert (Fortschritte bei den Impfkampagnen, Wirtschaftsaufschwung, Nachholeffekte, Gewinnerholung, steigende Renditen), sehen wir auch drei quantitative Gründe dafür, dass die Value-Rotation noch länger anhalten könnte.

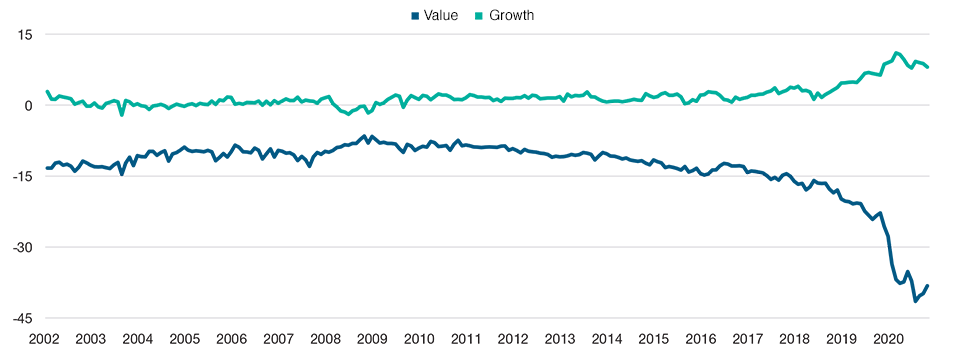

Erster Grund: Die nach wie vor extreme Bewertungskluft

Neben der Rendite können wir auch berechnen, wie teuer oder billig jede Aktie innerhalb jedes Faktor-Quintils ist. In Abbildung 2 verwenden wir das Kurs-Gewinn-Verhältnis (KGV) der einzelnen Aktien. Wir berechnen dann die Differenz zwischen dem durchschnittlichen KGV des obersten Quintils der Aktien und dem untersten Quintil der Aktien für jeden Faktor.

Bewertungsunterschiede zwischen oberem und unterem Quintil

Abbildung 2: Durchschnittliche KGV-Unterschiede für Growth- und Value-Faktoren

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

30. Juni 2002 bis 31. März 2021.

Quelle: Bloomberg Finance L.P. Analysen von T. Rowe Price. Die Faktordefinitionen finden Sie weiter unten.

Konzentrieren wir uns zunächst auf den Value-Faktor. Es ist klar, dass die Differenz zwischen den durchschnittlichen KGV der billigsten Aktien (oberstes Quintil) und der teuersten Aktien (unterstes Quintil) immer negativ sein muss. Die durchschnittliche KGV-Differenz lag zwischen 2002 bis 2017 zwischen -10 und -15. Seit 2018 hat sie sich deutlich vergrößert – bis Ende 2020 auf rund -40. In anderen Worten war der Bewertungsunterschied zwischen billigen und teuren Aktien seit 2002, dem Beginn unserer Stichprobe, noch nie so groß. Auch wenn sich Value-Aktien zuletzt erholt haben, ist der Unterschied zwischen Value- und Growth-Aktien nach wie vor erhöht, weil die teuren Aktien ebenfalls im Wert gestiegen sind. Aufgrund dieser Bewertungsdivergenz sehen wir weiteren Spielraum für eine Mittelwertumkehr. Dies würde den Value-Faktor stützen, da das durchschnittliche KGV beginnen würde, sich dem KGV der teuersten Growth-Aktien weiter zu nähern. Daher könnten Value-Aktien sowohl von einer Erholung der Unternehmensgewinne als auch von einem Anstieg der KGV-Multiplikatoren profitieren. Beides dürfte die künftigen Erträge zusätzlich erhöhen.

Aus demselben Diagramm geht hervor, dass es nur in den letzten zwei Jahren einen Unterschied in der Bewertung zwischen dem obersten Quintil der Wachstumsaktien (also der teuersten Aktien) und dem untersten Quintil der Wachstumsaktien (also der billigsten Aktien) gab. Früher lag die Bewertungsdifferenz im Durchschnitt nahe Null. Seit 2018 hat sich jedoch ein Bewertungsaufschlag im obersten Quintil der Wachstumswerte herausgebildet. Es besteht die Möglichkeit einer Mittelwertumkehr dieser Divergenz gegen Null. Growth-Anleger sollten in diesem Fall in Erwägung ziehen, die teuersten Wachstumswerte zu meiden und in günstigere Growth-Aktien zu investieren. Unabhängig davon haben wir festgestellt, dass von den großkapitalisierten US-Aktien derzeit mehr als 30 Prozent ein KGV von über 50 aufweisen.1 Dieser Wert war seit der Tech-Blase in den Jahren 2000/2001 nicht mehr so hoch. Da dieses Niveau historisch gesehen nicht nachhaltig sein dürfte, muss entweder das KGV sinken oder der Gewinn steigen muss.

Zweiter Grund: Folge dem Geld („follow the money“)

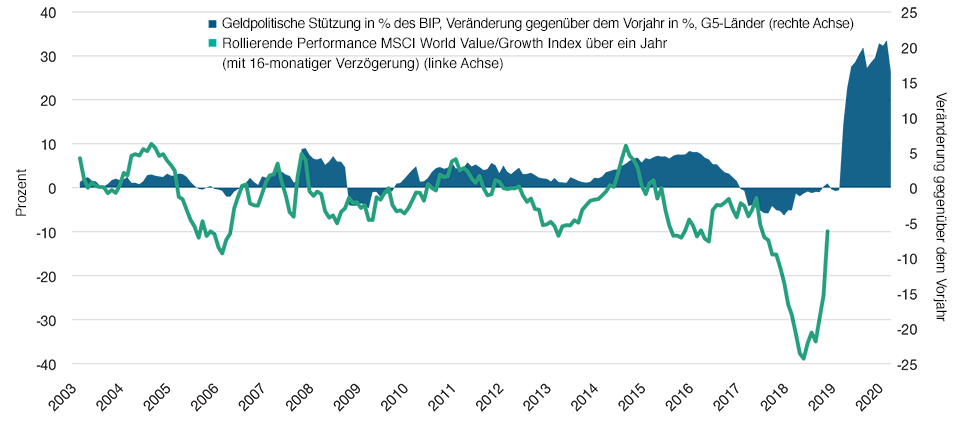

Unsere Analysen zeigen, dass die geldpolitische Stützung ein Frühindikator für bestimmte Finanzmarktrenditen ist. So scheinen die geldpolitischen Impulse beispielsweise den Value- und Growth-Renditen um etwa 16 Monate voraus zu sein.

In Abbildung 3 stellen wir zwei Datenreihen dar. Der schattierte Bereich zeigt die monetären Impulse in fünf großen Volkswirtschaften (USA, Europäische Union, Großbritannien, Japan und China, kurz „G5“) in Prozent ihres Bruttoinlandsprodukts (BIP), und die grüne Linie stellt die rollierende 12-Monats-Rendite des MSCI World Value Index gegenüber dem MSCI World Growth Index mit einer 16-monatigen Verzögerung dar.

Rekordhohe Stützungspolitik impliziert, dass die Value-Rotation anhalten könnte

Abbildung 3: Geldpolitische Stützung und Value-/Growth-Performance

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

31. Dezember 2003 bis 31. März 2021.

Quelle: Bloomberg L.P. Analysen von T. Rowe Price.

Der geldpolitische Stimulus entspricht der Summe des aggregierten Betrags (in US-Dollar) der G5-Zentralbanken (USA, Europäische Union, Großbritannien, Japan, China) und des Kreditimpulses in den USA, Europa und China, geteilt durch das aggregierte BIP dieser G5-Volkswirtschaften. Dargestellt ist die Veränderung im Vergleich zum Vorjahr.

Aus Abbildung 3 geht hervor, dass ein Anstieg des geldpolitischen Impulses zu einer Outperformance von Value gegenüber Growth führt. Von 2003 bis 2019 lagen die Schwankungen in diesen beiden Datenreihen im Bereich von ±10 Prozent. Bemerkenswert ist, dass der geldpolitische Impuls, den die Notenbanken Ende 2019 eingeläutet und seit Beginn der COVID-19-Krise im Jahr 2020 massiv verstärkt haben, historisch hoch ist. Das jährliche Wachstum liegt bei etwa 30 Prozent. Gleichzeitig war auch das Ausmaß der Underperformance von Value gegenüber Growth beispiellos, mit einem Tiefstand von fast -40 Prozent im dritten Quartal 2020.2

Seitdem hat sich die rollierende 12-Monats-Rendite von Value gegenüber Growth deutlich erholt und folgte dem Wiederanstieg des monetären Impulses mit einer Verzögerung von 16 Monaten. Mit -10 Prozent zum 31. März 2021 gelangt die Rendite erst jetzt in das untere Band der historischen Spanne. Wenn man die Geschichte als Anhaltspunkt nimmt, könnten wir erwarten, dass die 12-Monats-Renditedifferenz zwischen Value- und Growth-Aktien in den kommenden Monaten mindestens 10 Prozent erreicht und angesichts des beispiellosen Ausmaßes des geldpolitischen Impulses im Jahr 2020 sogar diese Schwelle überschreitet. Auf der Grundlage dieser Berechnungen könnte die Phase der Value-Rotation gerade erst auf der halben Strecke angekommen sein.

Dritter Grund: Was ist mit steigenden Renditen?

Die wohl hitzigste Debatte an den Finanzmärkten dreht sich zurzeit um die Inflationsaussichten. Steigende Inflationserwartungen haben Folgen für die Renditen, die künftige Geldpolitik und die Marktstimmung.

Inflation und Zinsen beeinflussen nicht nur die Stimmung zwischen „risk-on“ und „risk-off“ stärker als sonst, sondern wahrscheinlich auch die Erholungsrally, die sich in den Renditeunterschieden zwischen Value und Growth widerspiegelt. Um zu versuchen, die Zinsentwicklung richtig zu bestimmen, muss man den Nominalzins aufteilen in den Realzins und die Inflationserwartungen. Diese beiden Komponenten haben sich oft in entgegengesetzte Richtungen bewegt, weil sie potenziell unterschiedlich auf die Makroumgebung reagieren. Die Inflation kann empfindlicher auf Rohstoffpreise, Engpässe bei Angebot und Nachfrage oder Währungsabwertung reagieren, die Realzinsen hingegen eher auf die Wachstumserwartungen.

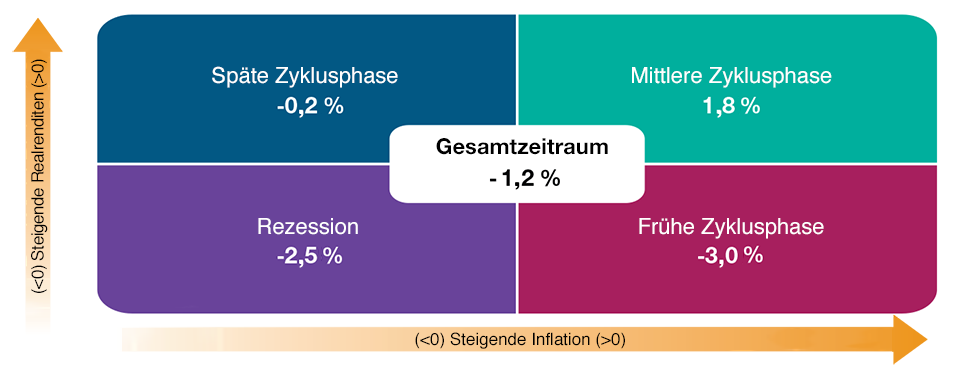

Wir können frühere Marktperioden oder -regimes in Abhängigkeit von der Inflation und der Entwicklung der Realzinsen aufschlüsseln. Wenn beispielsweise beide positiv sind, wie es derzeit der Fall ist, definieren wir das Regime als „Zyklusmitte“, und wenn beide sinken, als „Rezession“. In Abbildung 4 verwenden wir US-Inflations- und Realzinsdaten zur Definition von Bedingungen und betrachten die wöchentlichen Renditen von Value gegenüber Growth.

Value entwickelt sich historisch bei steigenden Inflationsraten und Realzinsen besser

Abbildung 4: Value- gegenüber Growth-Renditen in Abhängigkeit vom Realzins- und Inflationsregime

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Annualisierte durchschnittliche wöchentliche Renditen, 5. Januar 2001 bis 16. April 2021. Inflation und reale Renditen, die zur Bestimmung des Regimes verwendet werden, werden wöchentlich gemessen.

Quellen: Bloomberg L.P. Analysen von T. Rowe Price. Die Inflation basiert auf dem US Breakeven-Inflationsindex. Realrenditen basieren auf dem Generic Inflation Indexed United States 10Y Government Bond Index.

Value dargestellt durch den MSCI World Value Index, Growth dargestellt durch den MSCI World Growth Index. Die Zyklusbezeichnungen entsprechen den Marktkonventionen (siehe „Zusätzliche Angaben“).

Wir berechnen die wöchentlichen Value- und Growth-Renditen und annualisieren dann die wöchentlichen Renditedifferenzen, um die potenziellen Auswirkungen von Inflation und Zinsen auf die Value- vs. Growth-Performance besser zu verstehen. Die angegebene Rendite ist von jedem Regime abhängig

Während des Referenzzeitraums schnitt Value im Durchschnitt schlechter ab als Growth. Aber die einzigen Perioden, in denen sich Value-Aktien besser entwickelten als Growth-Aktien, waren Wochen, in denen sowohl die Inflation als auch die Realzinsen gestiegen sind. Dies ist das Regime Zyklusmitte, oben rechts. Unseres Erachtens werden wir uns in den kommenden sechs bis zwölf Monaten in einem solchen Umfeld befinden, da sowohl die Inflations- als auch die Wachstumserwartungen nach oben gehen dürften, wenn sich die Weltwirtschaft von der Pandemie erholt. Ein solches Szenario spricht unseres Erachtens dafür, Value weiterhin stärker zu gewichten als Growth, wenn man einen baldigen Anstieg der Inflation und der Realzinsen erwartet.

Was jetzt wichtig ist

Unserer Meinung nach gibt es gute fundamentale Gründe dafür, Value gegenüber Growth taktisch überzugewichten. In dieser Studie skizzieren wir drei quantitative Gründe, die diese Einschätzung unterstützen. Wir werden die Bewertungsunterschiede zwischen billigen und teuren Aktien, den geldpolitischen Impuls und die Entwicklung der Inflation und der Realrenditen weiterhin genau beobachten.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.