Dezember 2020 / MARKET OUTLOOK

Beste Aussichten für Anleger in Japan

Vier Gründe für einen optimistischen Anlageausblick für Japan.

Die wichtigsten Punkte

- Japan hat die Coronavirus-Krise geschickt bewältigt, und der japanische Aktienmarkt bietet dank seiner zyklischen Natur gute Voraussetzungen, bei einer Erholung nach dem Ende der Pandemie an der Spitze zu liegen.

- Japans neuer Premierminister Yoshihide Suga hat versprochen, die Strukturreformen in Japan voranzutreiben und die Produktivität zu verbessern.

- Attraktive Bewertungen und die stärkere Ausrichtung der Unternehmen auf höhere Aktionärsrenditen bestärken uns in unserer Ansicht, dass der Zeitpunkt für Anlagen in Japan günstig ist.

Japanische Aktien bieten unserer Meinung nach gute Voraussetzungen, 2021 glänzend abzuschneiden. Kurz vor dem Jahreswechsel wird unser optimistischer Ausblick durch verschiedene Faktoren untermauert. Dazu zählt nicht zuletzt die zyklische Natur des japanischen Markts, der von einer globalen Erholung nach dem Ende der Pandemie erheblich profitieren dürfte. Wichtig ist auch, dass der neue Premierminister Yoshihide Suga zugesagt hat, die strukturelle Verbesserung Japans voranzutreiben. Neben Markt- und Corporate-Governance-Reformen liegt der Schwerpunkt dabei auf der Steigerung der Produktivität. Attraktive Bewertungen und die stärkere Ausrichtung der Unternehmen auf höhere Aktionärsrenditen könnten die Wertentwicklung ebenfalls beflügeln. Kurz gesagt: Wir glauben, dass der Zeitpunkt für Anlagen in Japan günstig ist und erläutern in diesem Artikel die vier wichtigsten Gründe für diese Einschätzung.

Japan ist ein zyklischer Markt und wird derzeit mit einem Bewertungsabschlag gegenüber vergleichbaren Märkten gehandelt

Japan dürfte gut positioniert sein, um von einer zyklischen Erholung der Weltwirtschaft nach dem Ende der Pandemie zu profitieren. Japan hat die Coronavirus-Krise gut bewältigt – die Zahl der Todesopfer und die Infektionsrate waren im Vergleich zu vielen anderen Ländern relativ gering.

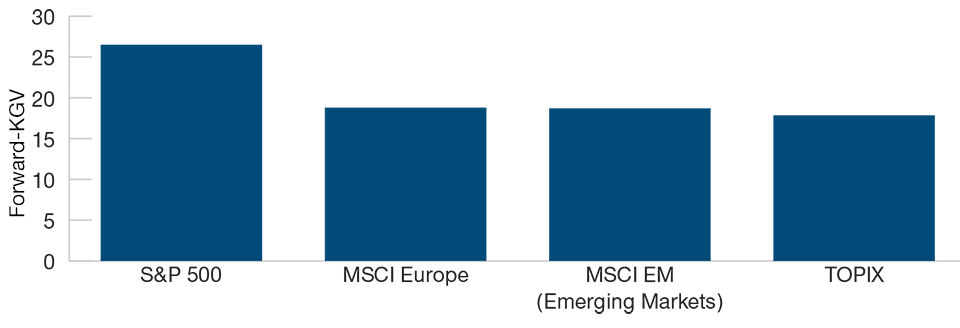

Dennoch blieben japanische Aktien gegenüber anderen wichtigen Aktienmärkten seit Jahresbeginn zurück und werden weiterhin mit einem Bewertungsabschlag gehandelt. Der japanische TOPIX Index wies beispielsweise zum 13. November 2020 ein Kurs-Gewinn-Verhältnis (KGV) von 17,9 auf. Im Vergleich dazu lag das KGV in den USA (gemessen am S&P 500) bei 26,5, in Europa (MSCI Europe) bei 18,8 und in den Schwellenländern (MSCI EM) bei 18,7.

Marktbewertung Japans1 gegenüber anderen wichtigen Märkten

Japanische Aktien sind im weltweiten Vergleich weiterhin mit einem Abschlag bewertet

Stand: 13. November 2020. Die tatsächlichen Ergebnisse in der Zukunft können erheblich von Schätzwerten abweichen. 1 Kurs-Gewinn-Verhältnis auf Basis der geschätzten Gewinne im Jahr 2021. Quelle: Berechnungen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Japan ist ein sehr zyklischer Markt, und dies hat die Marktentwicklung im Jahr 2020 belastet, da der Welthandel durch die Pandemie geschwächt wurde. Trotz der wachsenden Aussicht auf eine zyklische Erholung der Weltwirtschaft sind Anleger daher in Japan deutlich untergewichtet. Die Bewertungen sind im Vergleich zu anderen Märkten attraktiv, was eine Chance darstellt, wenn das Wirtschaftswachstum weltweit wieder anzieht. Kurz gesagt: Der japanische Markt ist relativ günstig bewertet, in den Portfolios der Anleger untergewichtet und bestens positioniert, um von einer weltweiten Konjunkturerholung zu profitieren. Vor diesem Hintergrund verstärkten wir im Sommer unser Engagement in zyklischen Unternehmen, darunter Titel aus den Bereichen Lebensmitteldienstleistungen, Elektronik und Automatisierung sowie der Automobilindustrie.

Japan beheimatet führende Unternehmen mit herausragender Fertigungstechnik

Von hochentwickelter Robotik und Automatisierung bis hin zu Halbleitern und 5G-Technologie – in Japan haben weltweit führende Industrie- und Technologieunternehmen ihren Sitz, die in vielen Fällen von positiven langfristigen Trends profitieren. Der Coronavirus-Ausbruch verdeutlichte beispielsweise das Risiko mangelnder oder erschöpfter Arbeitskräftereserven und den Bedarf an einer verstärkten Fabrikautomatisierung nach dem Ende der Pandemie. Andere Industrieunternehmen profitierten vom Beginn des 5G-Technologiezyklus und der anhaltenden Nachfrage nach Halbleitern. Diese Unternehmen sind globale Marktführer, die ihr geistiges Eigentum und ihren technologischen Vorsprung für weltweite Exporte nutzen. Wir sind überzeugt, dass sich die Aussichten für diese Unternehmen künftig deutlich verbessern werden.

Digitalisierung und Produktivitätssteigerung haben in Japan Priorität

Japan ist zwar für seine herausragenden Fertigungsprozesse in einer Reihe von Schlüsselindustrien bekannt, doch das Festhalten an verschiedenen gesellschaftlichen Bräuchen und Praktiken in der Arbeitswelt führt nach wie vor zu Ineffizienzen und belastet insgesamt die Produktivität. Faxgeräte sind beispielsweise in japanischen Unternehmen immer noch weit verbreitet, sowohl im öffentlichen als auch im privaten Sektor, obwohl diese Technologie längst überholt ist. Zugleich werden der Onlinehandel und Technologien wie das kontaktlose Bezahlen in Japan weiterhin deutlich weniger genutzt als in anderen Industrieländern, und auch bei Investitionen in Technologie am Arbeitsplatz und Infrastruktur für Cloud Computing liegt das Land zurück.

Angesichts der umfassend dokumentierten Alterung der Bevölkerung in Japan ist die Reform dieser überholten Bräuche und Praktiken ein entscheidender Schritt zur Steigerung der Produktivität. Für Anleger entstehen dadurch hochinteressante Chancen, insbesondere bei kleineren, ungenügend analysierten japanischen Unternehmen.

Zudem knüpft Japans neuer Premierminister Yoshihide Suga an die Agenda seines Vorgängers Shinzo Abe an, indem er strukturelle Reformen in Japan priorisiert und die Digitalisierung Japans zum landesweit wichtigsten Ziel erklärt. Die Schaffung eines neuen Ministeriums für Digitalisierung und die kürzliche Ankündigung einer „Digitalagentur“, die die Steuerung, Überwachung und Förderung dieses Wandels übernehmen soll, verdeutlicht das Engagement der Regierung bei der Realisierung dieses zentralen Ziels.

Für die Branchen und Unternehmen, die bei dieser Transformation an der Spitze stehen, sind dies spannende Zeiten. Wir glauben, dass wir in vielen dieser potenziellen Wachstumsbereiche – von Telemedizin über Cloud Computing bis hin zur Abwicklung von Online-Zahlungen – gut positioniert sind. Bei einer Reihe unserer Engagements in diesen Marktsegmenten handelt es sich um kleinere Unternehmen, die wir dank unserer umfassenden Abdeckung und Kenntnis des japanischen Markts identifiziert haben, während sie in vielen vergleichbaren Strategien von Wettbewerbern weniger stark vertreten sind.

Die Corporate-Governance-Reform ist äußerst real, hat jedoch gerade erst begonnen

Einige Anleger gehen vorschnell davon aus, dass für die günstige Bewertung japanischer Aktien gute Gründe bestehen: ungenügende Corporate-Governance-Standards und geringere Aktionärsrenditen. Doch auch wenn dieses Argument einst zutraf – die aktuellen Bedingungen in Japan spiegelt es nicht mehr angemessen wider. Wenn es in Japan in den letzten zehn Jahren einen Bereich mit sichtbaren politischen Erfolgen gegeben hat, dann ist dies die Reform der Corporate Governance. Auf diesem Gebiet waren in kurzer Zeit bedeutende Verbesserungen zu verzeichnen, und diese Entwicklung hält bis heute an.

Auch die Steigerung der Aktionärsrenditen in den letzten Jahren ist unbestreitbar. Die Aktienrückkäufe japanischer Unternehmen erreichten 2019 ein Allzeithoch. Im Jahr 2020 war ihr Gesamtumfang verständlicherweise niedriger, doch es ist bemerkenswert, dass Softbank im März den größten Aktienrückkauf seiner Unternehmensgeschichte durchgeführt hat. Andere Unternehmen dürften diesem Beispiel folgen, was einen möglicherweise deutlichen Anstieg der Aktionärsrenditen japanischer Unternehmen im Jahr 2021 erwarten lässt. Infolge des Coronavirus-Ausbruchs gingen die Aktionärsrenditen zwar zurück, doch die Pandemie hatte auch den positiveren Effekt, die Umstrukturierung japanischer Unternehmen zu beschleunigen. Die Zahl der Übernahmeofferten ist 2020 im Vergleich zum Vorjahr drastisch gestiegen und dürfte bis zum Jahresende ein Rekordhoch erreichen.

Der plötzliche Rücktritt des ehemaligen Premierministers Abe im September 2020 löste die Befürchtung aus, das unter dem Namen „Abenomics“ bekannte Programm für Wirtschaft- und Strukturreformen könnte ebenfalls zu Ende gehen. Die Wahl von Yoshihide Suga zum neuen Premierminister Japans gilt jedoch gemeinhin als ein Votum für Kontinuität, da Suga während der gesamten Amtszeit Abes als Chefkabinettssekretär tätig war und damit zur rechten Hand des Premierministers wurde. Suga hat deutlich gemacht, dass seine Regierung die Reformagenda der Abenomics weiter vorantreiben wird, darunter Steueranreize, die Unternehmen zu Reformen bewegen sollen, und Initiativen zur Förderung der Transformation von Unternehmen.

Fazit

Aus den genannten Gründen beurteilen wir die Aussichten für japanische Aktien im Jahr 2021 und darüber hinaus optimistisch. Die Ernennung von Yoshihide Suga zum Premierminister ist aus unserer Sicht positiv, da sie die Fortführung der Abenomics-Reformen sicherstellt. Zugleich könnte die Priorisierung des digitalen Wandels in Japan mit dem Ziel einer höheren Produktivität zu wachsenden Gewinnen japanischer Unternehmen und attraktiveren Renditen für Anleger führen. Wir sind zudem der Meinung, dass der Zeitpunkt für Anlagen in Japan günstig ist, da der Markt von einer Erholung der Weltwirtschaft profitiert – in der Vergangenheit haben sich japanische Aktien nach dem Durchschreiten der Talsohle des Konjunkturzyklus oft überdurchschnittlich entwickelt. Daher glauben wir, dass die Unternehmensgewinne in Japan die derzeitigen Konsenserwartungen übertreffen könnten. Zudem rechnen wir in allen Branchen mit weiteren Verbesserungen und Umstrukturierungen, da immer mehr Unternehmen Wert auf langfristige Nachhaltigkeit legen und höhere Aktionärsrenditen anstreben.

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources’ accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date written and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request. It is not intended for distribution to retail investors in any jurisdiction.

Dezember 2020 / WEBINAR

Archibald Ciganer ist Portfoliomanager der Japan Equity Strategy in der International Equity Division. Er ist Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price Japan, Inc.