Juli 2020 / POLICY INSIGHTS

US-Dollar: Neigt sich der Bullenmarkt dem Ende zu?

Einige Hinweise deuten auf eine Trendwende hin, weshalb der Zeitpunkt für eine Diversifizierung gekommen sein könnte

Die wichtigsten Punkte

- Nach einer mehrjährigen Rally, die durch die coronabedingte Liquiditätskrise vorübergehend zusätzlich beflügelt wurde, könnte dem Dollar ein längerer Bärenmarkt bevorstehen.

- Verschiedene Faktoren könnten den Greenback belasten, darunter eine im internationalen Vergleich schwache Erholung der US-Wirtschaft, eine sinkende Carry und eine steigende Marktliquidität.

- Für Anleger könnte daher der Zeitpunkt gekommen sein, um ihre Portfolios stärker zu diversifizieren und die Renditepotenziale zu steigern, indem sie das Engagement in Nicht-USD-Anleihen und -Währungen aufstocken.

In den letzten Jahren, in denen die Finanzmärkte von extremen Ereignissen wie dem Brexit und der Corona-Pandemie aufgewühlt wurden, galt die US-Währung bei den Anlegern als Fels in der Brandung. Tatsächlich hat sich der Greenback zuletzt als widerstandsfähiger erwiesen als die meisten anderen Leitwährungen, was seinen Status als sicherer Hafen abermals untermauert hat. Nun hat die US-Währung allerdings wieder an Wert verloren, und einige Faktoren deuten darauf hin, dass ihr Kurs im ersten Quartal einen Höhepunkt erreicht haben könnte. Sollte dies der Fall sein, könnten Anleger ihr Engagement in anderen Währungen aufstocken, um ihre Portfolios für das zweite Halbjahr stärker zu diversifizieren und die Renditepotenziale zu steigern.

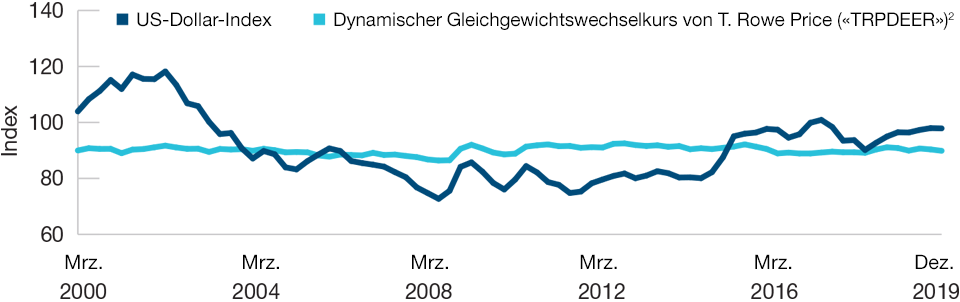

Anfang 2020 war der US-Dollar um 8% überbewertet

Abbildung 1: Potenzielle Fehlbewertung1 des US-Dollar-Index.

Stand: 31. Dezember 2019.

1 US- Dollar-Index = Bloomberg DXY Index.2 Das TRPDEER-Modell schätzt den Gleichgewichtswert einer Währung, basierend auf relativen Terms of Trade und Produktivitätsunterschieden als unabhängige Variablen.

Quellen: Bloomberg Finance LP und T. Rowe Price.

Eine lange Rally, die Nicht-USD-Anlagen belastet hat

Wenngleich die Dollarrally im März durch die Liquiditätsschwemme der globalen Notenbanken zusätzlich befeuert wurde, begann der Bullenmarkt tatsächlich schon im Jahr 2011. Damals hatte die US-Notenbank (Fed) im zweiten Quartal das quantitative Lockerungsprogramm auf Eis gelegt, was ein stark sinkendes Dollarangebot zur Folge hatte. Zugleich wurde der Greenback durch die Verlangsamung des globalen Wachstums, die sinkenden Rohstoffpreise und die eskalierende Schuldenkrise in der Eurozone gestützt. Weiteren Auftrieb erhielt die Währung im Jahr 2014, als die Fed mit der Reduzierung ihrer QE-Programme begann («Tapering») und damit die Flutung des Marktes mit neuem Geld beendete. 2015 wurde der Dollar gegenüber dem Euro außerdem durch die quantitative Lockerungspolitik der EZB gestärkt.

Während die Dollar-Rally anfänglich auf diesen technischen Faktoren beruhte, kamen später vor allem externe Faktoren zum Tragen, darunter das schwache Wachstum in Europa und China sowie die Verschiebung in der amerikanischen Rohölbilanz aufgrund der niedrigeren Weltmarktpreise und der höheren Fördermengen in den USA. Dass der Dollar im März dieses Jahres stark anzog, machte einmal mehr seine Bedeutung als Fluchtwährung in Krisenzeiten deutlich. Während sich der US-Dollar-Index (DXY), der den Wert der US-Währung gegenüber einem Korb aus anderen Währungen misst, seit Anfang 2015 normalerweise in einer Bandbreite von 90 bis 100 Punkten bewegte, überschritt er während der Verkaufswellen im vierten Quartal 2015, im ersten Quartal 2016 und im März 2020 die 100-Punkte-Marke – wertete also gegenüber anderen Währungen deutlich auf.

Insgesamt hat der aktuelle Währungszyklus für Dollaranleger den Wert von Anlagen gemindert, die auf eine andere Währung lauten. Zugleich erschienen Fremdwährungsanleihen insgesamt unattraktiver, da viele Investoren instinktiv in Dollar rechnen.

Hinweise auf eine Überbewertung könnten den Anfang vom Ende der Rally signalisieren

Die Corona-Krise könnte den letzten Höhepunkt vor einer Umkehrung des Bullenmarktes markieren. Bereits vor dem Ausbruch der Pandemie gab es Hinweise darauf, dass die Dollar-Rally einen Höhepunkt erreicht haben könnte. Tatsächlich stellten die Analysten von T. Rowe Price schon Ende 2019 fest, dass der Dollar gegenüber 26 Währungen (9 Industrie- und 17 Schwellenmarktwährungen) überbewertet war – unseren Modellrechnungen zufolge um 8%.

Der Ausbruch der Corona-Krise hat die Rally des traditionell als Fluchtwährung geltenden Greenback im März kurzzeitig zusätzlich befeuert, bevor er wieder im Wert gesunken ist. Vier Faktoren deuten darauf hin, dass der Dollar nun in einen längeren Bärenmarkt eintreten könnte.

1. Der Beginn eines neuen Zyklus könnte eine Trendwende markieren

Wenngleich stärkere Ausschläge nach unten oder oben während längerer Auf- oder Abwärtsphasen nicht ungewöhnlich sind, gibt es Hinweise darauf, dass die jüngste USD-Schwäche einen neuen Bärenmarkt für die Währung einläuten könnte. Historisch betrachtet dauern USD-Bullenmärkte mehrere Jahre, bevor sie sich umkehren. Die stärkste Rally erlebte die US-Währung in den frühen 1980-er Jahren. Damals hatte die US-Notenbank den Leitzins auf 20% angehoben, um die Stagflation (ein Umfeld mit einer schleppenden Wirtschaft und hoher Inflation) zu bekämpfen, was zur Folge hatte, dass der DXY von seinem Tiefpunkt im Oktober 1978 bis März 1985 um mehr als 52% zulegte.

Nach einer Korrektur Ende der 1980er/Anfang der 1990er Jahre erlebte der Dollar einen neuen Aufwärtszyklus, der bis zum Ende des Jahrtausends andauerte. Auslöser war der Boom bei US-Technologieaktien in den späten 1990er Jahren, der zur Folge hatte, dass der DXY von Juli 1995 bis Februar 2002 um mehr als ein Drittel anstieg, bevor er nach dem Platzen der Technologieblase, dem Einbruch der Aktienmärkte und der Einführung eines historisch niedrigen Leitzinses von 1% durch die US-Notenbank wieder an Wert verlor. Vor diesem Hintergrund ist es erwähnenswert, dass die Aufwertung der US-Währung vor Ausbruch der Corona-Pandemie mit einem starken Anstieg der US-Aktienindizes einherging, beispielsweise der Nasdaq.

2. Die Erholung der US-Konjunktur scheint unsicher

Zusätzlich geschwächt werden könnte die US-Währung durch eine potenzielle globale Wachstumserholung im zweiten Halbjahr 2020. Der US-Dollar ist die größte Währung der Welt, weshalb er stark von der globalen Anlegerstimmung abhängt. So wurde der Greenback in den letzten Jahren von einem im internationalen Vergleich starken US-Wachstum, der restriktiven Geldpolitik der Fed und der relativ hohen Risikoscheu der Anleger gestützt. Nun deuten jedoch einige Faktoren darauf hin, dass sich die Situation nach der Corona-Pandemie umkehren könnte – und der Dollar durch ein relativ langsames US-Wachstum, eine expansive Haltung der Fed und eine steigende Risikobereitschaft der Anleger geschwächt werden könnte.

Wenngleich sämtliche Wirtschafts- und Stimmungsindikatoren auf den ersten Blick ein düsteres Bild zeichnen und einige Daten im April auf neue Tiefststände gefallen sind, scheint das Schlimmste in einigen Ländern überstanden zu sein. So haben viele Länder in Asien und Europa, die schon sehr früh einen Lockdown angeordnet hatten, ihre Wirtschaft wieder hochgefahren, allen voran China, wo die Produktion bereits seit März wieder läuft. Zugleich gaben die im Mai veröffentlichten PMI-Einkaufsmanagerindizes für die Eurozone zwar erneut nach. Allerdings deuteten sie auch auf eine kräftige Erholung hin. Optimistisch stimmt außerdem die Tatsache, dass der Dienstleistungssektor in einigen der am stärksten von der Krise getroffenen Ländern, darunter Spanien und Italien, wieder geöffnet wird. Zugleich haben die EU-Staaten massive Konjunkturprogramme auf den Weg gebracht und weitere Maßnahmen in Aussicht gestellt, was den Euro stärken dürfte.

Obwohl auch in den USA die Lockdowns schrittweise wieder aufgehoben werden, könnte es länger dauern, bis sich das amerikanische Wachstum wieder normalisiert. Das Land verzeichnet im internationalen Vergleich nach wie vor mit Abstand die höchsten Infektionszahlen, weshalb die Gefahr einer zweiten Infektionswelle relativ realistisch scheint und die US-Wirtschaft voraussichtlich nur sehr langsam wieder hochgefahren werden kann. Zudem deuten die im Mai veröffentlichten schwachen Einkaufsmanagerindizes sowohl für die Produktion als auch die Auftragseingänge darauf hin, dass die Aussichten auf eine schnelle Erholung eher gering sind. Wenngleich dies nicht zwangsläufig bedeutet, dass die Erholung in den USA langsamer vonstattengehen wird als im Rest der Welt, ist es zumindest wahrscheinlich, dass das Land seinen «musterhaften Sonderweg» der letzten Jahre beendet, was den Status des Dollar als Weltwährung Nummer eins gefährdet.

3. Schwindende Carry

Ein wichtiger Grund für die Attraktivität der US-Währung waren in den letzten Jahren die relativ hohen US-Zinsen – ein Vorteil, der zunehmend wegfällt. 2017 und 2018 hatte die Fed den Leitzins sieben Mal angehoben, während er in anderen Ländern weiter gesenkt wurde. Dieses Umfeld hat den Dollar gestärkt, da höhere Zinsen die betreffende Währung attraktiver machen.

2019 läutete die Fed eine Zinswende ein, indem sie den Leitzins im Jahresverlauf drei Mal senkte und sich zum monatlichen Aufkauf von Staatsanleihen im Wert von 60 Milliarden US-Dollar verpflichtete. Nach Ausbruch der Corona-Pandemie folgten weitere Zinssenkungen auf fast null Prozent, weshalb die Zinsdifferenz beispielsweise zu den Ländern der Eurozone und zu Japan zunehmend schrumpfte. Die Fed weitete außerdem ihre Wertpapierkäufe im Rahmen der quantitativen Lockerung weiter aus und flutete so den Markt mit Billionen von Dollar.

Der insgesamt stark geschrumpfte Renditevorteil (Carry) gegenüber anderen Währungen macht den Greenback für die Anleger deutlich uninteressanter. Tatsächlich fiel sein Kurs nach der Zinssenkung der Fed auf nahe Null wieder auf seinen Wert im Januar zurück und schnellte lediglich Anfang März aufgrund der pandemiebedingt stark sinkenden Liquidität kurzfristig in die Höhe.

Die Bemühungen der Fed, die Dollarmenge international über Devisenswaps zu erhöhen, hat den Dollar ebenfalls geschwächt. So vereinbarte die Fed Mitte März mit der japanischen, europäischen, schweizerischen, kanadischen und britischen Notenbank ein koordiniertes Vorgehen zur Steigerung der Dollarliquidität und traf im Monatsverlauf mit neun weiteren Ländern Swap-Vereinbarungen, um den Zugriff auf die Reservewährung zu erleichtern. Die Fed begründete diese Maßnahmen zwar damit, sie wolle «die Spannungen an den weltweiten Dollar-Finanzierungsmärkten verringern». Dennoch hatten diese Vereinbarungen aufgrund der damit einhergehenden Steigerung der Geldmenge den Nebeneffekt, dass der Dollar unter Druck geriet.

Auch die veränderte Zusammensetzung der Devisenreserven der Zentralbanken dürfte den Abwärtsdruck beim Dollar erhöhen. Einige Institutionen, darunter die russische Zentralbank, versuchen derzeit aktiv, ihre Dollar-Transaktionen zu reduzieren, während beispielsweise Mark Carney, der bis Ende März die Bank of England leitete, zum Ausdruck brachte, dass die Bedeutung des Dollar im globalen Finanzsystem nach reduziert werden müsse.

4. Der sinkende Anteil an den globalen Devisenreserven schwächt den USD-Status als Weltwährung Nummer eins

Es gibt in der Tat Anzeichen dafür, dass diese Entwicklung bereits begonnen hat. Den Daten des Internationalen Währungsfonds zufolge machte der Dollar Ende 2019 etwa 57% der Notenbankreserven aus, jedoch bei fallender Tendenz. Zugleich stieg der Anteil anderer Währungen, darunter der Euro, der chinesische Yuan, das britische Pfund und der japanische Yen – obwohl der Dollar zu diesem Zeitpunkt wesentlich höhere Renditen abwarf. Ferner hat China die Gewichtung des Greenback im Renminbi-Korb um 0,8% gesenkt (1,5%, wenn man den Hongkong-Dollar einbezieht), wodurch sich der Anteil des Euro, des australischen Dollar und des russischen Rubel erhöht hat.

Das verworrene politische Umfeld hat ebenfalls Folgen für den Greenback. Das Krisenmanagement der US-Regierung steht unter massiver Kritik aus dem Ausland, während der Ausgang der bevorstehenden US-Präsidentschaftswahlen in den letzten Monaten unsicherer geworden ist. Sollte der Demokrat Joe Biden als Sieger aus der Wahl hervorgehen bzw. sollte die Wahrscheinlichkeit dafür in den kommenden Monaten steigen, könnte der Dollar an Wert verlieren, da die Märkte in einem solchen Fall von einer Aufgabe der protektionistischen US-Handelspolitik ausgehen würden.

Warum jetzt der richtige Zeitpunkt für eine Diversifizierung der Währungsrisiken sein könnte

Trotz der erläuterten Faktoren muss der Dollar nicht zwangsläufig an Wert verlieren. Nach wie vor gilt die Währung als krisenfest und liquide – zwei wichtige Merkmale in unsicheren Zeiten wie diesen. Im Falle einer zweiten Corona-Infektionswelle nach dem Sommer oder einer schleppenden Erholung der Weltwirtschaft, dürften die Anleger erneut in den Dollar flüchten. Selbst wenn die Fed wegen einer weiteren Verschlechterung der US-Wirtschaftsdaten für längere Zeit an ihrer Niedrigzinspolitik festhält, könnten der niedrigere Renditevorteil und die damit einhergehende niedrigere Nachfrage nach dem Dollar zumindest vorübergehend dadurch ausgeglichen werden, dass die Nachfrage nach US-Treasuries und anderen USD-Assets aufgrund der höheren Risikoaversion steigt. Zudem könnte eine weitere Eskalation der Handelsspannungen zwischen China und den USA auf kurze Sicht zu einer Verschärfung des Protektionismus führen und damit den Dollar stärken. Zugleich lehrt uns die Vergangenheit, dass ein Aufschwung in Europa oder Japan alles andere als sicher ist.

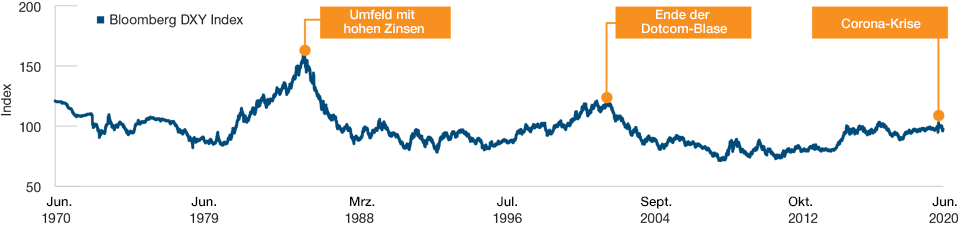

Steht der Greenback vor dem Ende des Bullenmarktes?

Abbildung 2: Der Dollar könnte einen Punkt erreichen, an dem sich frühere Rallys umgekehrt haben.

Stand: 19. Juni 2020.

Quellen: Bloomberg Finance LP und Datenanalysen von T. Rowe Price.

Der Dollar erlebte zuletzt einen fast zehnjährige Bullenmarkt. Zugleich gibt es Hinweise darauf, dass die Weltwirtschaft nach der Corona-Krise wieder auf Wachstumskurs kommt. Dennoch sollten die Anleger im zweiten Halbjahr 2020 eine Diversifizierung ihrer Dollar-Assets in internationale Anleihen in Erwägung ziehen.

Worauf es jetzt ankommt

Die weitere Dollarentwicklung wird stark davon abhängen, ob die chinesisch-amerikanischen Spannungen im Vorfeld der Präsidentschaftswahlen weiter eskalieren. Zudem behalten wir genau im Auge, ob nach dem Auslaufen der Konjunkturprogramme die Zahl der Unternehmens- und Privatinsolvenzen steigt. Nicht zuletzt wird die Entwicklung der öffentlichen Gesundheitslage entscheidend sein, weshalb die Gefahr einer zweiten Infektionswelle und mögliche Fortschritte bei der Entwicklung von Impfstoffen und Medikamenten gegen COVID-19 genau beobachtet werden müssen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2020 / INVESTMENT INSIGHTS