Juli 2020 / INVESTMENT INSIGHTS

Sechs Risiken, die den Aufschwung gefährden

Die Politik steht vor einigen Herausforderungen, um die Wirtschaft wieder auf Kurs zu bringen.

Überblick

- Nach der weitgehenden Aufhebung der Lockdowns hat die globale Wirtschaft wieder etwas Fahrt aufgenommen. Nun bestehen im Wesentlichen sechs Risiken, die eine nachhaltige Erholung gefährden könnten.

- Die größten Risiken bestehen in einer zweiten Infektionswelle, einer weiteren Verschärfung des chinesisch-amerikanischen Konflikts sowie in einer potenziellen Ausfallwelle im Nicht-Finanzsektor der USA.

- Der Aufschwung könnte zudem durch eine Haushaltskonsolidierung in den Industrieländern, eine Haushaltskrise in den Schwellenländern sowie eine neue Schuldenkrise in der Eurozone gefährdet werden.

In den letzten Wochen erhielt die globale Wirtschaft durch die Lockerung der Lockdowns zur Eindämmung der Coronoa-Ausbreitung neuen Auftrieb. Aufgrund der hohen Umsatzverluste, die die Unternehmen seit Ausbruch der Pandemie erlitten haben, droht vielen Betrieben jedoch das Aus. Zugleich haben Millionen Arbeitnehmer ihren Arbeitsplatz verloren. Wird sich die Erholung als nachhaltig erweisen oder werden die Silberstreifen am Horizont wieder verblassen?

Historisch betrachtet vergehen nach einer Rezession durchschnittlich sechs Quartale, bis das Bruttoinlandsprodukt (BIP) wieder das Vorkrisenniveau erreicht. Die Schwere des wirtschaftlichen Schocks und die außergewöhnlichen Umstände des aktuellen Abschwungs lassen allerdings erwarten, dass es dieses Mal länger dauert. Wir sehen sechs wesentliche Risiken, die den Aufschwung akut gefährden könnten:

- eine zweite Infektionswelle

- eine weitere Verschärfung der Spannungen zwischen China und den USA

- eine Ausfallwelle im Nichtfinanzsektor der USA

- eine Haushaltskonsolidierung in den Industrieländern

- eine Haushaltskrise in den Schwellenländern

- eine Verstärkung der populistischen Tendenzen, die in der Eurozone eine neue Schuldenkrise auslösen könnten

Im Folgenden erläutern wir, wie stark wir die Gefährdung durch diese Risiken im Einzelnen einschätzen.

Eine Zweite Infektionswelle

Die meisten (wenn nicht alle) Länder weltweit sind von einer Herdenimmunität meilenweit entfernt. Zugleich kann es, trotz positiver Entwicklungen, noch lange dauern, bis ein Impfstoff gegen die durch das Coronavirus ausgelöste COVID-19-Lungenkrankheit bereitsteht. Vor diesem Hintergrund kommt es entscheidend darauf an, ob sich ein gesundes Mittelmaß bei den Abstandsregeln finden lässt, damit die Wirtschaft hochgefahren werden kann, ohne dass die Reproduktionsrate des Virus wieder steigt. Die Erfahrungen aus Südkorea und Singapur sowie erste Anzeichen aus Europa lassen hoffen, dass dies gelingen kann. Wenn die Länder ihre Wirtschaft weitgehend öffnen können, ohne eine schwerwiegende zweite Ansteckungswelle auszulösen, hat die Weltwirtschaft gute Chancen, sich weiter zu erholen.

Die Abstandsregeln werden das Wachstum bestimmter Unternehmen, insbesondere im Gastgewerbe, aufgrund der niedrigeren Kapazitätsauslastung weiter hemmen. Dennoch wäre ein zweiter Lockdown, der einen Rückgang im zweistelligen Bereich zur Folge hätte, die schlechtere Alternative. Die entscheidende Frage ist, in welchem Maße die Menschen wieder zur Wirtschaftsleistung beitragen können, bis ein Impfstoff gefunden wird.

Eskalation der chinesisch-amerikanischen Spannungen

China wird im US-Präsidentschaftswahlkampf sowohl von den Republikanern als auch von den Demokraten als Feindbild propagiert. Dabei sind die Beziehungen zwischen den beiden Ländern auch aus strukturellen Gründen angespannt. Die USA gelten seit ihrer Gründung als «Verfechter der Freiheit und Demokratie», in deren Namen bereits zahlreiche Kriege geführt wurden. Dagegen ist das autoritär regierte China bestrebt, das eigene Regime nach außen zu schützen.

Die USA haben zuletzt versucht, China in die Weltwirtschaft zu integrieren, in der Hoffnung, dass der wachsende Wohlstand den Übergang zur Demokratie erzwingen würde. Mittlerweile ist jedoch offensichtlich, dass dies nicht der Fall ist. Zugleich rücken die chinesischen Technologiekonzerne zunehmend an die Weltspitze vor, und das konkurrierende Regime Chinas fordert die USA stärker heraus, als es die Sowjetunion jemals vermochte.

Die unsichere Entwicklung der amerikanisch-chinesischen Beziehungen, der Druck zur Verlagerung von Lieferketten sowie Exportbeschränkungen für Technologien und Handelsgüter könnten das Wachstum und den Aufschwung akut gefährden. Die ohnehin angespannten Beziehungen zwischen den beiden Großmächten haben sich in den letzten Monaten mit verschärften Kontrollen bei der Ausfuhr von Technologien und der Einführung des Gesetzes zur nationalen Sicherheit in Hongkong nochmals deutlich verschlechtert. Bis zu den Präsidentschaftswahlen im November dürfte der Schlagabtausch zwischen den beiden Großmächten weiter für Unruhe sorgen. Dabei ist nach wie vor nicht auszuschließen, dass Donald Trump das mühsam errungene Phase-1-Handelsabkommen wieder aufkündigt. Wir glauben zwar nicht, dass es so weit kommt, allerdings dürfte der Waffenstillstand an Überzeugungskraft verlieren. Insgesamt sehen wir viele Risiken für weitere Rückschläge, wobei die Probleme in Bezug auf Taiwan und Hongkong besonders akut scheinen.

Potenzielle Ausfallwelle im US-Nichtfinanzsektor

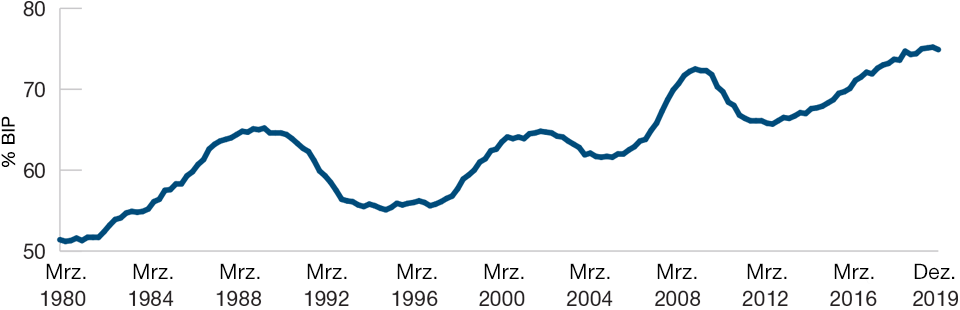

Die US-Unternehmen außerhalb des Finanzsektors haben in den letzten Jahren beträchtliche neue Schulden aufgenommen. Der US-Notenbank (Fed) zufolge ist deren Gesamtverschuldung von 2012 bis 2019 von 66% auf 75% des BIP gestiegen, was jedoch nicht mit einem wesentlichen Investitionsschub einherging. Damit scheint die Ausweitung der Kreditaufnahme eher für Financial Engineering (Gewinnhebelung, Dividendenerhöhungen oder Fusionen und Übernahmen) genutzt zu werden und somit nicht zur Entstehung makroökonomischer Ungleichgewichte beizutragen, die in einer Rezession wieder bereinigt werden müssten. Die steigende Verschuldung spiegelt nicht nur die Tatsache wider, dass die Unternehmen die gesunkenen Finanzierungskosten für die Kreditaufnahme nutzen, sondern auch den traditionellen Konjunkturzyklus. Da in einem fortgeschrittenen Wirtschaftszyklus die Gewinnmargen sinken, versuchen die Unternehmen, ihre Gewinne aggressiver zu hebeln, um Aktionärsrenditen zu generieren.

Steigende Verschuldung von Nichtfinanzunternehmen der USA

Abbildung 1: Die Verschuldung der US-Nichtfinanzunternehmen ist auf 75% des BIP gestiegen.

Stand: 31. Dezember 2019.

Quelle: Internationaler Währungsfonds

Dadurch könnte eine Welle an Kreditausfällen drohen, die wiederum hohe Verluste bei den Finanzunternehmen zur Folge hätten, insbesondere bei solchen, die eine starke Leverage nutzen. Wir halten dieses Risiko allerdings für geringer als der Konsens, da die Kreditbelastung wegen der niedrigen Zinsen überschaubar ist und die US-Regierung den Sektor über das 660 Milliarden schwere «Paycheck Protection»-Programm massiv gestützt hat. Zudem sind die Finanzgesellschaften heute unter anderem wegen der strengeren Regulierung bilanziell wesentlich besser aufgestellt als vor der globalen Finanzkrise. Angesichts der niedrigen Kreditkosten und des fehlenden Investitionsbooms lassen unsere internen Berechnungsmodelle im US-Hochzinsbereich Ausfallquoten von 7 bis 9% erwarten. Sollte die Wirtschaft allerdings von einem weiteren Schock getroffen werden, beispielsweise einem zweiten Lockdown, wären alle Prognosen hinfällig, da kein Unternehmen der Welt ohne Einnahmen überleben kann.

Haushaltskonsolidierung in den Industrieländern

Die Industrieländer haben massive Hilfspakete geschnürt, um die wirtschaftlichen Folgen der Corona-Krise abzufedern. Das Haushaltsdefizit der Industrieländer wird für 2020 auf durchschnittlich rund 7,2% des BIP1 geschätzt (gegenüber maximal 6% des BIP in der globalen Finanzkrise 2007/2008). Ein höheres Haushaltsdefizit zieht zwangsläufig eine wesentlich höhere Staatsverschuldung nach sich. Allerdings verfügen die meisten Industrieländer über eine starke institutionelle Infrastruktur, sodass sie ihre Defizite über quantitative Lockerungsmaßnahmen finanzieren können. Die meisten Länder werden ihre Schulden sogar niemals tilgen müssen, sondern aus dem Problem irgendwann einfach «herauswachsen». Daher ist die aufgeblähte Verschuldung der Industrieländer unseres Erachtens nicht übermäßig problematisch.

Entscheidender wird es sein, ob das Wirtschaftswachstum robust genug ist, um eine Haushaltskonsolidierung einleiten zu können – was irgendwann unweigerlich erforderlich sein wird. Wir glauben, dass eine Haushaltskonsolidierung einem ähnlichen Muster folgen wird nach der globalen Finanzkrise. Damals haben die Regierungen die Maßnahmen so lange wie möglich verlängert und dann erst schrittweise wieder zurückgefahren. Aufgrund der äußerst geringen realwirtschaftlichen Ungleichgewichte vor dem Corona-Schock dürfte das Wachstum – bei einem angemessenen Tempo der Haushaltskonsolidierung – einer fiskalischen Straffung standhalten. Sollten die Regierungen jedoch unter Druck geraten, ihre Defizite schneller abzubauen, könnte dies durchaus Verwerfungen zur Folge haben.

Haushaltskrise in den Schwellenländern

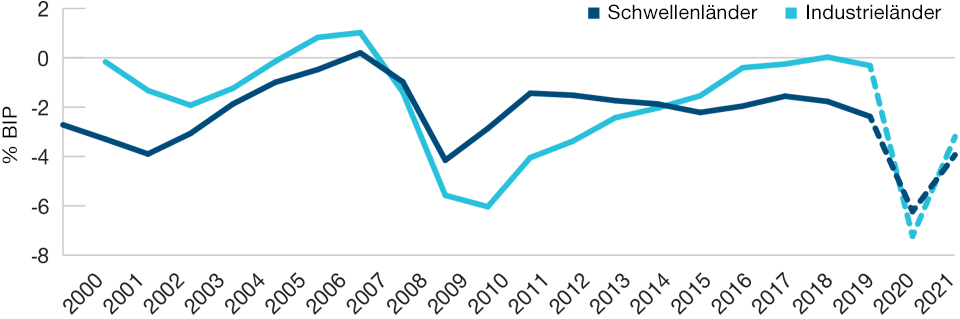

Während wir die steigende Verschuldung und die Finanzierung der Haushaltsdefizite in den Industrieländern relativ gelassen sehen, schätzen wir die finanzielle Situation der Schwellenländer skeptischer ein. Die Industrieländer können ihre Defizite aufgrund ihrer starken institutionellen Infrastruktur weitgehend monetarisieren, da diese für eine stabile Geldnachfrage sorgen. Daher dürfte beispielsweise ein aufgeblähtes US-Haushaltsdefizit kaum in einem Dollar-Abverkauf münden. Die meisten Schwellenländer sind institutionell hingegen schwächer aufgestellt, um ein höheres Haushaltsdefizit zu schultern.

Die Industrie- und Schwellenländer müssen 2021 Haushaltsdefizite abbauen

Abbildung 2: Aufgrund der schwächeren Infrastrukturen wird eine Haushaltskonsolidierung für die Schwellenländer problematischer

Stand: 15. April 2020.

Die Defizitangaben für 2020 und 2021 basieren auf den Prognosen des IWF im Bericht zum Weltwirtschaftsausblick .

Die Berechnungen beziehen sich auf folgende Industrieländer: USA, Großbritannien, Österreich, Belgien, Dänemark, Frankreich, Deutschland, Italien, Luxemburg, Niederlande, Norwegen, Schweden, Schweiz, Kanada, Japan, Finnland, Griechenland, Island, Irland, Malta, Portugal, Spanien, Australien und Neuseeland. Die Berechnungen beziehen sich auf folgende Schwellenländer: Türkei, Südafrika, Brasilien, Chile, Kolumbien, Mexiko, Peru, Israel, Hongkong, Indien, Indonesien, Korea, Malaysia, Philippinen, Singapur, Thailand, Russland, China, Ukraine, Tschechische

Republik, Slowakei, Polen und Rumänien.

Quelle: Bank für Internationalen Zahlungsausgleich.

Aufgrund der Kombination aus hohen Haushaltsdefiziten, massiven Hilfsprogrammen und dem Vertrauen auf eine Monetarisierung von Staatsschulden laufen die Schwellenländer Gefahr, dass ihre Währungen massiv unter Druck geraten oder dass sie nicht in der Lage sind, an den Finanzmärkten neues Kapital aufzunehmen. Zusätzlich zu den hohen Haushaltsdefiziten sind die am schwersten betroffenen Länder aufgrund ihrer Leistungsbilanzdefizite von externen Finanzmitteln abhängig. Das macht sie zwangsläufig anfälliger für Probleme, als dies bei einer inländischen Schuldenfinanzierung der Fall wäre.

Zu den Schwellenländern, denen eine Haushaltskrise droht, zählen Südafrika und Brasilien. Südafrika hat schon seit Jahren eine hohe Verschuldung, die wegen der Corina-Krise noch einmal deutlich gestiegen ist. Hinzu kommen ein Haushalts- und Leistungsbilanzdefizit, was eine riskante Mischung darstellt. Zusätzlich verschärft wird das Problem einer dringend erforderlichen Haushaltskonsolidierung durch das fragile politische Umfeld: Staatschef Ramaphosa, der einzige Reformer in der Regierung, steht schon jetzt unter ständigem Beschuss der Opposition. Eine aggressive Haushaltskonsolidierung würde Ramaphosa politisch zusätzlich angreifbar machen. Und alles, was Ramaphosa unterminiert, unterminiert das Vertrauen der Anleger in das Land.

Zwar weist Brasilien ebenfalls einen hohen Schuldenstand und ein großes Haushaltsdefizit auf, andererseits aber auch ein relativ geringes Leistungsbilanzdefizit und solide Finanzierungsmittel. Anders als in Südafrika zeigt sich die brasilianische Regierung zudem entschieden, die Wirtschaft des Landes zu reformieren. Aufgrund der historisch hohen Inflationsrate des Landes sind die Inflationserwartungen – und daraus resultierend der brasilianische Real – allerdings deutlich weniger stabil als in vielen anderen Ländern. Das ist deshalb problematisch, weil die Finanzierung des Haushaltsdefizits zumindest teilweise auf einer Ausweitung der Zentralbankbilanz beruhen dürfte. Das Risiko für Brasilien besteht darin, dass die lokalen Anleger versuchen, ihre auf Real lautenden Vermögenswerte in andere Währungen umzutauschen, um den Wert ihrer Ersparnisse zu sichern, was die Landeswährung unter Druck setzen könnte.

Ebenfalls anfällig ist die Türkei, die bereits 2018 eine schwere Wirtschaftskrise durchlebt hat, bei der die Bevölkerung schwere Einschnitte hinnehmen musste. Das Land bleibt aufgrund seiner unkonventionellen Wirtschaftspolitik, seiner hohen Auslandsverschuldung und seiner geringen Währungsreserven verwundbar. Zu den gefährdeten Ländern zählt außerdem Kolumbien, das aufgrund der Kombination aus einem hohen Haushalts- und Leistungsbilanzdefizit sowie einem negativen Terms-of-Trade-Schock stark auf externe Finanzierungsmittel angewiesen ist.

Die Schwellenländer (ohne China) machen zusammen 21% des globalen BIP aus. Daher dürfte die Haushaltskrise in diesen Ländern die globale Wirtschaft lediglich in überschaubarem Maße hemmen. Da die einzelnen Schwellenländer sehr hohe Unterschiede aufweisen, dürften sich für Anleger idiosynkratische Kaufgelegenheiten eröffnen.

Neue Krise in der Eurozone

Die südlichen Länder der Eurozone haben in den letzten zehn Jahren ein äußerst schleppendes Wachstum erzielt, was in der Bevölkerung zunehmend für Unmut gesorgt hat. Der versprochene Wohlstandsgewinn durch den Euro ist ausgeblieben, was populistischen Bestrebungen Zulauf verschafft, da die Wähler mehr staatliche Unterstützung und Finanztransfers von den finanziell stärkeren Mitgliedern der Union verlangen.

Der wirtschaftliche Schaden infolge der Corona-Krise dürfte dem populistischen Lager zusätzlich Auftrieb verschaffen und die Spannungen in der Währungsunion weiter anheizen. Wenngleich die südeuropäischen Regierungen für den Virus-Ausbruch nicht verantwortlich gemacht werden können, ist die seit Jahren bestehende Haushaltsmisere, die eine wirksame Bekämpfung der Virus-Ausbreitung unmöglich gemacht hat, doch hausgemacht. Dies stellt auch andere Euroländer vor Herausforderungen, die selbst mit innenpolitischen Problemen kämpfen. Denn letztlich ist es schwierig, dem Steuerzahler zu erklären, warum er dafür bezahlen sollte, dass in einem anderen Land Arbeitsplätze gerettet werden, wenn es im eigenen Land nicht genug Jobs gibt. Und wenn dieses andere Land populistisch regiert wird, wird die Sache nicht einfacher.

Der deutsch-französische Wiederaufbaufonds in Höhe von 750 Milliarden Euro stellt einen Versuch dar, solidarisch Hilfe zu leisten, um den Siegeszug populistischer Tendenzen zu verhindern. Ob dies gelingt, bleibt abzuwarten. Wie immer steckt der Teufel im Detail, und wir befürchten, dass sich die EU in eine Diskussion darüber verstrickt, welche Gegenleistung die ärmeren Mitgliedstaaten für die gewährten Darlehen und Transfers erbringen sollen. Optimistisch stimmen in diesem Zusammenhang die Bemühungen um eine EU-weite Solidarität. Allerdings sind wir nach wie vor skeptisch, ob sich der populistische Trend stoppen lässt. Ich glaube, dass sich die Wähler in den finanziell angeschlagenen Euroländern nach zehn Jahren miserabler Wachstumsraten auf ein weiteres mageres Jahrzehnt einstellen müssen – was kaum eine solide Grundlage für ein stabiles politisches Umfeld schafft.

Die Politik steht vor großen Herausforderungen

Nach der weitgehenden Aufhebung der Lockdowns hat die Konjunktur langsam wieder Fahrt aufgenommen. Nun muss sich zeigen, wie robust die globale Wirtschaft tatsächlich ist und wie lange die Wiederbelebung auf Kurs bleibt. In der Tat wird die Erholung von mehreren Risiken gefährdet. Selbst wenn keines dieser Risiken den Aufschwung alleine zum Scheitern bringen wird, werden die einzelnen Risiken und ihr Zusammenwirken jene Regierungen, die entschlossen sind, den Aufschwung auf Kurs zu halten, vor Herausforderungen stellen. In den kommenden Jahren wird es entscheidend darauf ankommen, wie die Politik diese Aufgaben meistert.

Worauf es jetzt ankommt

Die größten Risiken für eine Wirtschaftserholung sehen wir in einer zweiten Infektionswelle und in einer weiteren Eskalation der chinesisch-amerikanischen Spannungen. Wir glauben, dass die Ansteckungszahlen in Ländern, die den Lockdown lockern, unweigerlich wieder steigen werden. Dann kommt es entscheidend darauf an, ob das Infektionsgeschehen kontrolliert werden kann oder nicht. Wir werden die entsprechenden Signale genau beobachten. Was die Beziehungen zwischen den USA und China betrifft, so bleibt abzuwarten, wie der US-Präsident reagiert, wenn er in den Umfragen weiter hinter dem ehemaligen Vizepräsidenten Joe Biden zurückbleibt – und insbesondere, ob er seinen harten Kurs gegenüber China zusätzlich verschärft, um bei seinen Wählern zu punkten.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2020 / NOTES FROM THE ROAD

Nikolaj Schmidt ist Chief International Economist in der Fixed Income Division von T. Rowe Price.

Mai 2020 / Investment Insights

Inflation Should Not Trouble Investors in the Near Term