Juli 2020 / INVESTMENT INSIGHTS

Auf der Suche nach Aufwärtspotenzial

Small Caps bieten möglicherweise besseres Aufwärtspotenzial als Substanztitel

Überblick

- Angesichts der Entkopplung zwischen der Aktienmarktrally und den tief greifenden wirtschaftlichen Auswirkungen der Coronavirus-Pandemie haben wir unsere Allokation in Aktien reduziert.

- Wir halten derzeit Ausschau nach Aufwärtspotenzial in Small Caps. Gleichzeitig begrenzen wir unser Engagement in Substanztiteln.

Die Rally am Aktienmarkt hat sich in letzter Zeit abgeschwächt. Doch wir meinen, dass nach wie vor eine erhebliche Entkopplung zwischen der Kurserholung und den tief greifenden wirtschaftlichen Auswirkungen der Coronavirus-Pandemie besteht. In Anbetracht des unsicheren Aufwärtspotenzials bei Aktien haben wir die Allokation in Aktien in unseren Multi-Asset-Portfolios von übergewichtet auf neutral reduziert.

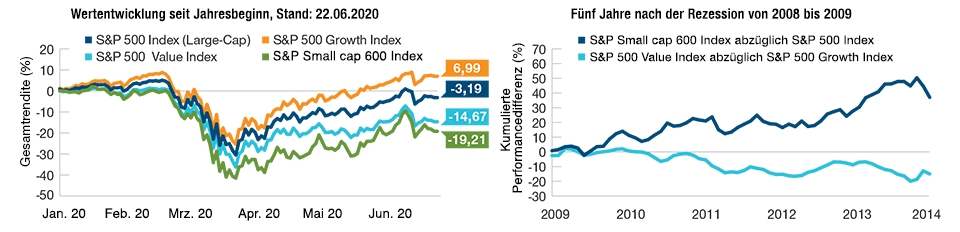

Die Wertentwicklung bei US-Aktien ist seit Jahresbeginn sehr unterschiedlich. Large Caps und Wachstumstitel haben ihre Verluste überwiegend wettgemacht. Small Caps und Substanztitel, die empfindlicher auf konjunkturelle Schwächen reagieren und in der Regel höher verschuldet sind, liegen jedoch im Hintertreffen. Das hat zu attraktiven Bewertungen geführt, die mit Aufwärtspotenzial, aber auch höherem Risiko einhergehen.

Wir haben uns für eine Übergewichtung von Small Caps, aber gegen eine Übergewichtung von Substanztiteln entschieden. Zurückzuführen ist dies in erster Linie darauf, dass wir lieber zyklische Risiken als säkulare Risiken eingehen. Eine vollständige Erholung mag durchaus eine Weile dauern. Aber nach unserer Einschätzung könnten zyklische Kräfte Small Caps bei einer Besserung des konjunkturellen Umfeldes zugute kommen. Demgegenüber sind säkulare Kräfte, die Aktienrenditen im letzten Jahrzehnt angetrieben haben, vor allem im Technologiesektor, inzwischen stärker ausgeprägt, und die niedrigen Zinsen, die Aktien im Finanzsektor plagen, werden wahrscheinlich anhalten. Diese Faktoren stellen wesentliche Herausforderungen für Substanztitel dar.

Nach der globalen Finanzkrise wurden Aktien im Finanzsektor durch niedrige Zinsen und erhöhte Regulierungsvorschriften belastet. Gleichzeitig profitierten Technologieaktien von den ersten Phasen der Nutzung von Online-Angeboten. Small Caps entwickelten sich in dieser Zeit überdurchschnittlich, weil sie von ihrem ausgewogenen Sektorengagement profitierten. Bei Substanztiteln war dies jedoch nicht der Fall.

Wenn sich die US-Wirtschaft von der Rezession erholt, glauben wir deswegen, dass Small-Cap-Aktien möglicherweise ein besseres Aufwärtspotenzial bieten als Substanztitel.

Erkennung von Potenzialen

Genauere Betrachtung der Aktienperformance

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für den zukünftigen Verlauf.

Quellen: Standard & Poor’s (siehe Zusätzliche Angaben). T. Rowe Price Die Auswertung verwendet Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. Haver Analytics/Standard & Poor’s.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2020 / NOTES FROM THE ROAD

Tim Murray ist Kapitalmarktstratege in der Multi-Asset Division. Er ist Vice President von T. Rowe Price Associates, Inc.