August 2020 / INVESTMENT INSIGHTS

Wachsende Risiken durch Klimawandel von den Märkten noch nicht berücksichtigt

Die begrenzten Auswirkungen auf die kurzfristigen Cashflows verschleiern die langfristigen Risiken

Die wichtigsten Punkte

- Der Klimawandel erfährt in den letzten Jahren drastisch mehr Aufmerksamkeit. Dies zeigt sich auch in seiner größeren Beachtung als Anlagethema.

- Einfluss auf die Bewertungen hat er bislang jedoch nur in Sektoren, für die die Klimawende hohe Risiken birgt, zum Beispiel Produzenten fossiler Brennstoffe.

- Die wachsenden Risiken rund um den Klimawandel spiegeln sich unserer Ansicht nach deshalb nicht generell in den Bewertungen wider, weil sich Klimafaktoren nur in begrenztem Maße auf die kurzfristigen Cashflows auswirken.

Im letzten Jahr ist das Bewusstsein, dass der Klimawandel ein großes Problem ist, massiv gewachsen, was sich daran zeigte, dass er als Anlagethema stärker beachtet wurde. Obwohl der Klimawandel so viel Aufmerksamkeit erfährt, hat er nur in wenigen Sektoren wirklich bedeutende Auswirkungen auf die Bewertungen – speziell in jenen, für die eine Klimawende extrem hohe Risiken birgt. Hierzu zählen etwa Produzenten fossiler Brennstoffe. Wir sind davon überzeugt, dass nur die Bewertungen einer kleinen Gruppe von Unternehmen belastet wurden, da der Klimawandel auf die kurzfristigen Cashflows des breiten Marktes bislang noch keine besonders großen Auswirkungen gehabt hat.

Das bedeutet nicht, dass die Unternehmen heute gegen den Klimawandel immun sind, sondern eher, dass sie die Auswirkungen noch nicht unmittelbar spüren. Gegen die physischen Risiken sind viele Unternehmen versichert. Doch noch regulieren oder besteuern Regierungen die Unternehmen nicht für Treibhausgasemissionen, die Entwaldung oder andere Faktoren, die den Klimawandel verursachen oder beschleunigen. Wir sind davon überzeugt, dass die Bewertungen letztlich irgendwann die Risiken – und Chancen – rund um den Klimawandel, die praktisch jeden Titel in unserem Anlageuniversum (wenn auch unterschiedlich stark) betreffen, berücksichtigen müssen.

Wissenschaftliche Grundlage des Klimawandels

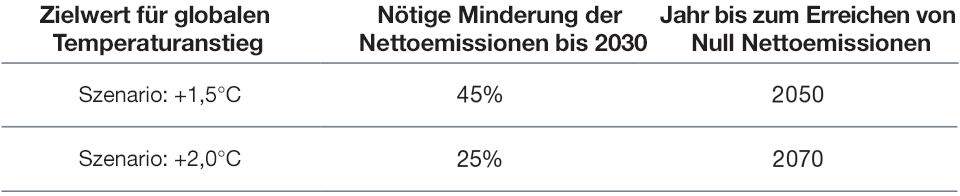

Eine Chance, die Folgen des Klimawandels zu minimieren, hat die Welt überhaupt nur dann, wenn der globale Temperaturanstieg auf höchstens +1,5 °C im Vergleich zum vorindustriellen Niveau begrenzt werden kann. Um wenigstens die schwersten Folgen des Klimawandels zu verhindern, muss der globale Temperaturanstieg auf höchstens +2,0 °C begrenzt werden. Der Sonderbericht des Zwischenstaatlichen Ausschusses der Vereinten Nationen für Klimaänderungen (IPCC, „Weltklimarat“) zum Klimawandel kann der globale Temperaturanstieg nur dann auf höchstens +1,5 °C begrenzt werden, wenn die Nettoemissionen bis 2030 um 45% reduziert werden und bis 2050 das Ziel von Null Nettoemissionen erreicht wird. Damit die Temperaturen um höchstens +2,0 °C steigen, müssten die Emissionen bis 2030 immer noch um 25% und spätestens bis 2070 auf Null reduziert werden.

Unsere Anlagen aus der Perspektive der Begrenzung des Temperaturanstiegs auf +1,5 °C und +2,0 °C

Wissenschaftlichen Erkenntnisse zufolge ist es extrem schwierig, wenn nicht unmöglich, den Anstieg der weltweiten mittleren Oberflächentemperatur auf weniger als +1,5 °C zu begrenzen. Daher werden unsere Anlagen mit ziemlicher Sicherheit in der Lage sein müssen, sich an einen Temperaturanstieg um +1,5 °C oder sogar +2,0 °C anzupassen. Selbst wenn die globale Erwärmung innerhalb dieser Grenzen gehalten werden kann, wird der Klimawandel Auswirkungen auf die Anlagelandschaft haben, etwa in Form eines steigenden Meeresspiegels, häufigerer Stürme, heißerer und häufigerer Hitzewellen oder auch veränderter Vegetationsperioden.

Die Auswirkungen des Klimawandels zu minimieren ist eine enorme Herausforderung

(Abb. 1) Nötige Minderung der Nettoemissionen an Treibhausgasen

Stand: 2018.

Quelle: Zwischenstaatlicher Ausschuss der Vereinten Nationen für Klimaänderungen (IPCC, „Weltklimarat“).

In seinem Sonderbericht „1,5 °C Globale Erwärmung“ von 2019 fasst der Weltklimarat die verschiedenen wissenschaftlichen Klimamodelle zusammen, die zeigen, wie die globale Erwärmung möglicherweise bei höchstens +1,5 °C gehalten werden kann. Legt man das mittlere Szenario aus allen diesen Modellen zugrunde, ist eine weitreichende Um- und Neugestaltung der weltweiten Energieinfrastruktur unumgänglich. Dies bedeutet unter anderem eine bedeutende Verbesserung der Energieeffizienz sowie die Umstellung von fossilen Brennstoffen auf erneuerbare Energieträger im Zeitraum ab heute bis 2050. Für viele Anlagen ist potenziell sehr viel entscheidender, wie sich das regulatorische Umfeld entwickelt, um den globalen Temperaturanstieg auf +1,5 °C oder +2,0 °C zu begrenzen.

Der Klimawandel in unserer Anlageanalyse

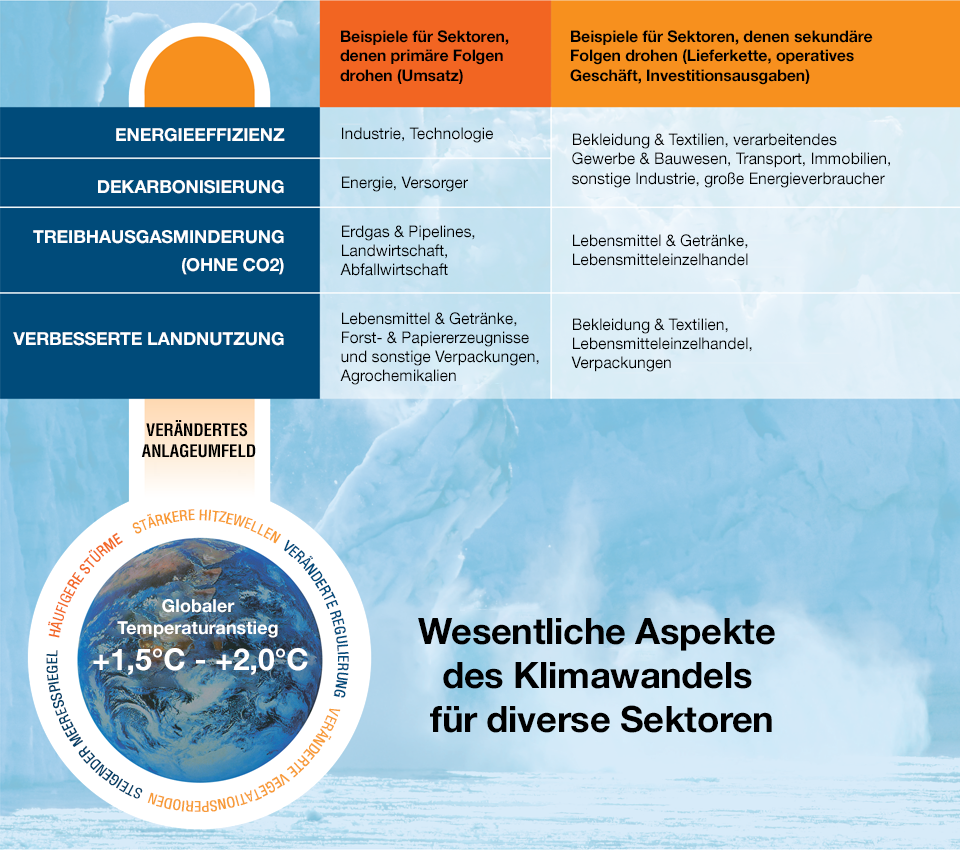

Wie die Unternehmen, in die wir investieren, ihre Exponierung gegenüber dem Klimawandel bewerten und ökologische Nachhaltigkeit als Faktor in ihre langfristige strategische Planung einfließen lassen, ist für unsere Analysten und Portfoliomanager eine zentrale Frage. Wir sind davon überzeugt, dass der Klimawandel auf so gut wie alle Titel im Anlageuniversum in der einen oder anderen Form Auswirkungen haben wird, etwa durch den Einfluss auf die Umsätze, den Einkauf oder die Kostenstruktur. Unternehmen, die mit einem CO2-armen oder -freien Profil wirtschaftliche Werte schaffen können, werden für eine Welt mit immer mehr Umweltvorschriften besser gerüstet sein als andere. Abbildung 2 zeigt einige Beispiele für Sektoren der Aktien- und Anleihemärkte, in denen Faktoren rund um den Klimawandel unserer Ansicht nach besonders bedeutsam sind.

Bei der Beurteilung dieser Faktoren in unseren Anlagethesen sind die Fundamentalanalysen in Verbindung mit Analysen auf Basis unseres „Responsible Investing Indicator Model“ (RIIM) unserer Ansicht nach ein echter Pluspunkt. Das RIIM hilft unseren Analysten zu vergleichen, wie ein potenzielles Investment bei einer Reihe von Klimathemen im Vergleich zu anderen abschneidet. Mit der RIIM-Portfolioanalyse können Portfoliomanager außerdem ermitteln, wie groß das Risiko ist, das sie bei Klimathemen – auf das gesamte Portfolio gerechnet und im Vergleich zur Benchmark – eingehen.

Das Team für verantwortliches Investieren setzt aber nicht nur auf die RIIM-Analyse, sondern wird bei der Beurteilung der Faktoren mit Bezug zum Klimawandel zusätzlich von unseren Sektoranalysten unterstützt. Unser Team für verantwortliches Investieren kann dabei viele Bereiche abdecken, von unternehmensspezifischen Analysen, zum Beispiel zur Bewertung der Umweltratings von Immobiliengesellschaften, bis hin zur Erledigung von themenorientierten Aufgaben wie der Entwicklung eines CO2-Tools. Mit diesem Tool können unsere Analysten eigene Prognosen zum Bruttoinlandsprodukt (BIP), zur Energieeffizienz, zur Entwaldung/Wiederaufforstung sowie zu anderen Faktoren berücksichtigen, um zu verstehen, wie sich bestimmte Annahmen in einem +1-5 °C- und einem +2,0 °C-Szenario auswirken.

Diskrepanz zwischen Wissenschaft, Politik und Unternehmensberichten

Beim Thema Klimawandel sind sich Wissenschaft und Politik längst nicht immer einig. Obwohl dieses Thema in der Gesellschaft so große Beachtung erfährt, stellen wir nach wie vor fest, dass sich nicht alle Regierungen gleichermaßen entschlossen am Kampf gegen steigende Temperaturen beteiligen. Auf der globalen Ebene konnten die Länder bei der UN-Klimakonferenz COP25 in Madrid keine Einigung erzielen. Auf regionaler oder nationaler Ebene gibt es dagegen Initiativen, um die Politik besser mit der Wissenschaft in Einklang zu bringen. Die bekannteste ist möglicherweise der „Green Deal“ der Europäischen Union (EU). Dieser beinhaltet eine Reihe von geplanten Gesetzgebungsvorhaben, die die EU ihrem Ziel, die Nettoemissionen an Treibhausgasen bis 2050 auf Null zu reduzieren, näherbringen sollen.

Der Klimawandel und das Anlageuniversum

(Abb.2) Die Auswirkungen werden in einigen Sektoren stärker zu spüren sein als in anderen

Stand: Dezember 2019.

Quelle: T. Rowe Price.

In den letzten Jahren waren zwar durchaus positive Entwicklungen zu beobachten, doch die Offenlegungen und die Berichterstattung der Unternehmen bleiben ein Dauerthema. Schließlich haben sie erheblichen Einfluss auf die Qualität der Berichterstattung über Faktoren aus den Bereichen Umwelt, Soziales und Governance (ESG), die wir unseren Kunden anbieten können. Selbst bei den meistveröffentlichten Umweltkennzahlen wie den Gesamtemissionen an Treibhausgasen und CO2 halten sich die Unternehmen in den meisten Benchmarks mit Informationen eher zurück.

Diese geringe Auskunftsfreude können wir bis zu einem gewissen Grad dadurch kompensieren, dass wir (externe) Schätzungen der CO2-Emissionen zugrunde legen. Eine lückenlose Berichterstattung über Benchmarks und Portfolios ist in vielen Fällen dennoch nicht möglich. Zudem ist es keineswegs einfach, die CO2-Emissionen eines Unternehmens zu schätzen. Genaue Aussagen sind daher schwierig, und wir würden Kunden davor warnen, Entscheidungen ausschließlich auf der Basis dieser quantitativen Daten zu treffen. Sobald die Unternehmen damit beginnen, über diese Daten konsequenter und in einem einheitlichen Format zu berichten, sollte sich dies spürbar bessern.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

August 2020 / INVESTMENT INSIGHTS

August 2020 / INVESTMENT INSIGHTS

Maria Elena Drew ist Director of Research for Responsible Investing bei T. Rowe Price.