September 2020 / INVESTMENT INSIGHTS

Harte Entscheidungen in außergewöhnlichen Zeiten

Volatilität am Aktienmarkt zeigt: Portfolios brauchen Breite

Nach dem Erreichen ihrer Rekordhochs haben die US-Märkte spürbar nachgegeben, verantwortlich dafür war nicht zuletzt auch eine Korrektur bei hoch kapitalisierten Technologieaktien. Die Aktienmärkte haben sich in den Sommermonaten robust entwickelt. Anlegern bereiten die Bewertungen an den Märkten daher gewisse Sorgen; mancher hält sie sogar für ausgereizt. Da die Schwäche überwiegend die FAANG1-Aktien betraf, betrachten wir nun, ob die Wachstumswerte infolge des jüngsten Abverkaufs in nächster Zeit wohl ihre Spitzenposition einbüßen werden.

Dies ist nicht der Anfang vom Ende für Wachstumswerte

Die Volatilität in letzter Zeit bedeutet nicht, dass am Aktienmarkt, genauer: bei Wachstumsaktien, gerade eine Blase platzt. Wir stellen jedoch Neugewichtungen der Positionen in einigen der erfolgreichsten Wachstumsaktien fest, die in den letzten Monaten die Aktienmarktrally antrieben.

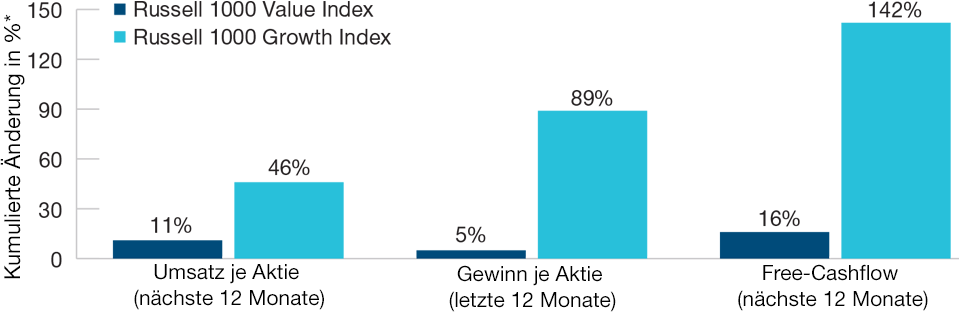

Im späten Frühling / frühen Sommer erkannte der Markt allmählich, worauf wir uns bereits kurz nach dem Beginn der Krise eingestellt hatten, nämlich dass einige Unternehmen von der Coronavirus-Krise profitieren würden, und zwar hauptsächlich solche aus dem Segment der Wachstumsunternehmen. Die ungewöhnliche Folge: Wachstumswerte zählten vor, während und nach der Marktkrise zu den Spitzenreitern, getragen von stark überdurchschnittlichen Umsätzen, Gewinnen und Cashflows (siehe Grafik).

Diese Zweiteilung der wirtschaftlichen Erträge ging auf mehrere Faktoren zurück. Ein ganz entscheidender ist aber, dass wir in einer Zeit leben, in der Potenziale weiter freigesetzt werden, mittels geldpolitischer Impulse und eine neue Ära der Technologie. Auch trugen die Abflachung des „normalen“ Wachstums- und Inflationszyklus sowie neue Möglichkeiten, technologische Innovationen zu Geld zu machen, zu einem ungewöhnlichen Umfeld bei.

Wachstumsorientierte Anlagen in Zeiten der Disruption

Kleiner Kreis von erfolgreichen Unternehmen als Gewinner des schwachen Wachstums und der beschleunigten Disruption

*Die kumulierten Änderungen geben die Differenzen zwischen den zukunftsgerichteten Kennzahlen per 1. Juni 2007 und 30. Juni 2020 wieder.

Quelle: Berechnungen von T. Rowe Price auf Basis der Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Massive geld- und fiskalpolitische Impulse und der Beginn einer Phase, in der sich „endlich nicht mehr alles immer weiter verschlechterte“, haben zu höheren Mittelzuflüssen in Risikoassets und vor allem in gewisse Wachstumsaktien geführt. Einfluss darauf, wohin diese Mittel flossen, werden vor allem die Zunahme der passiven Anlagen (bei US-Aktien zeitgleich mit der stärksten Indexkonzentration seit 1999) und der Umstand gehabt haben, dass faktororientierte Anleger sich bevorzugt auf Titel mit „Momentum“- und „Growth“-Merkmalen stürzten. Für die Marktbreite und für fundamental orientierte Anleger ist das in vielerlei Hinsicht nicht gerade nützlich. So etwas haben wir aber schon früher gesehen und auch bewältigt.

Bewertungen verlangten Aufmerksamkeit

Die Bewertungen sind nicht auf breiter Front extrem, in einigen Bereichen allerdings hoch. Es gibt zwar gute Gründe dafür, dass sie gestiegen sind, seit die Aktienmärkte Ende März die Talsohle erreichten. Wir sind uns aber vollauf bewusst, dass wir uns um das Bewertungselement in der Risikogleichung kümmern müssen. In den letzten Monaten haben wir die Strategie in ihrer Gesamtheit, aber auch Aktie für Aktie weiterentwickelt, und zwar sowohl während der Krise als auch in der Neubewertungsphase der Marktrally im Sommer.

Dadurch haben wir viele Aktien reduziert, die zu den direkten Nutznießern der Coronavirus-Pandemie zählen, vor allem dann, wenn die Bewertungen gefährlich weit gestiegen waren. Unseres Erachtens sind Unternehmen wie Amazon bei der Monetarisierung ihres Geschäftsmodells wegen der jüngsten Investitionsprogramme (die unter anderem das Unternehmen und das Geschäft nachhaltiger machen sollen) immer noch nicht so weit, wie sie sein könnten. Wegen des bevorstehenden neuen Produktzyklus geben wir weiterhin Apple den Vorzug.2

Das Team und ich sind mit unserem Engagement in der FAANG-Komponente der Strategie nach wie vor zufrieden. Die Positionsgrößen halten wir gemessen an den Argumenten, die für die einzelnen Aktien sprechen, für passend. Insgesamt ist unsere Übergewichtung in FAANGs geringer denn je in meiner achtjährigen Amtszeit. Wir betonen, dass die FAANGs nicht der wichtigste Motor für die Outperformance dieser Strategie in diesem Jahr gewesen sind. Vielmehr war die Titelselektion sehr erfolgreich, vor allem wegen Aktien außerhalb des extrem hoch kapitalisierten US-Informationstechnologiesektors.

Im Sommer haben wir in der Strategie Umschichtungen vorgenommen, um neu entstandene Bewertungsrisiken unter Kontrolle zu halten. Wir haben bei zahlreichen Titeln Gewinne mitgenommen und die Erlöse in Qualitätsaktien wiederangelegt, vor allem dort, wo wir produkt- und innovationsbedingte Zyklen erkannt haben, die zu spürbar steigenden Umsätzen und Gewinnen führen dürften.

Wir rufen nicht dazu auf, das Wertpotenzial „arbeiten zu lassen“. Schließlich ist der Konjunkturzyklus noch immer von wenig Wachstum und Inflation geprägt. Vielmehr raten wir, titelspezifisch zu entscheiden und in Aktien zu investieren, die unserem Renditeausblick wie auch den Risikomerkmalen im Portfolio zugutekommen. Das Engagement in bestimmten Titeln in Indien, Europa und Japan haben wir erhöht, in US-Aktien blieben wir untergewichtet.

Streuung und Breite der Renditen

Angesichts der Robustheit der Aktienmärkte in den letzten Wochen werten wir den aktuellen Abverkauf als eine gesunde, vielleicht sogar einigermaßen normale Entwicklung ... Wenn alles perfekt läuft, werden die Streuung und Breite an den Aktienmärkten nach der „Gesundschrumpfung“ wieder zunehmen. Denn volatile Phasen treiben in der Regel einen Teil des faktororientierten Kapitals aus den Märkten, vor allem aus Anlagen, die auf vermutete rückwärts orientierte und kurzfristige „Risikomaße“ setzen.

Wir fühlen uns weiter wohl mit unseren mittelfristigen Prognosen in Bezug auf die Weltwirtschaft, die Unternehmensgewinne und vor allem den erwarteten Erholungskurs der Aktien, die wir halten. In diesem höchst ungewöhnlichen Jahr war es ein Stück harte Arbeit, uns auf das Umfeld einzustellen. Wir haben aber stets sorgfältig auf eine konträre Haltung geachtet. Die Bilanzrisiken haben wir bereits kurz nach Ausbruch der Krise verringert. Als die Volatilität und Angst ihren Höhepunkt erreichten, eröffneten wir zudem Positionen in Titeln, die wir für attraktiv bewertete, langfristige Gewinner hielten.

Wie zuvor erwähnt, haben wir in der Erholungsphase außerdem in ausgewählte hochwertige Zykliker umgeschichtet, da einige Wachstumssegmente bereits recht überlaufen waren. Dies sind – einzeln und zusammen betrachtet – einige der harten Entscheidungen, die wir für unsere Kunden trafen, als sich das Markt- und Konjunkturumfeld rasch veränderte.

Wir glauben weiter fest daran, dass Veränderungen, die Krisenzeiten mit sich bringen, auch Chancen und Möglichkeiten bieten. Darüber hinaus befassen wir uns intensiv mit der Frage, wie die Welt nach dem Coronavirus wohl aussehen wird und was dies für die Märkte und Anleger bedeuten könnte. Als wachstumsorientierte Anleger müssen wir wachsam sein und aufmerksam auf extreme Bedingungen achten, zugleich aber auch stets versuchen sicherzustellen, dass unsere Kunden bei Veränderungen richtig positioniert sind.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

David Eiswert ist Portfoliomanager in der U.S. Equity Division von T. Rowe Price. Seit 1. Oktober 2012 ist er Portfoliomanager der Global Focused Growth Equity Strategy. Vor seiner jetzigen Funktion war Eiswert von Oktober 2008 bis Mai 2012 Portfoliomanager der Global Technology Strategy. Von 2003 bis 2012 war er Technologieanalyst. Eiswert ist Vice President der T. Rowe Price Group, Inc.