2022年1 月 / インサイト

ESGラベル付き債券以外へのインパクト投資

実質的な変化を促すために投資家はラベル付き債券以外にも注目すべき

サマリー

- ESG関連のタグが付いている債券が注目を集めているが、ラベルが付いていない通常の債券は、社会と金融の両レベルでより大きなインパクトをもたらしうる。

- 投資機会を広げることで、投資家は、目に見える効果をもたらしている企業を支援しつつ、ラベル付き債券にかかるプレミアムの支払いを回避するチャンスが得られる。

- インパクトの厚みを分析すると同時に、継続的な報告を実施することは、ラベルが付いていない債券市場の長期的な変化を促す鍵となる。

環境・社会・ガバナンス(ESG)ファクターを考慮することは、投資の基礎となってきました。この動きを主導してきたのは、ESG関連のタグを付けて発行される債券の急増です。これらの債券には、グリーンボンド、ソーシャルボンド、サステナブルボンドなどが含まれ、気候変動や社会的公正など環境・社会面の課題にポジティブな効果をもたらすことを目指すプロジェクトの資金調達を目的とした多様な債券が発行されています。

これらの債券はESGに対する投資家の関心を増幅させ、ESGを意識する企業への資本流入を増加させてきました。しかしながら、投資家が社会面でポジティブなインパクトをもたらすために取れる投資手段は、これらの債券以外にも存在します。

事実、ESGラベル付き債券市場以外の企業を評価することにより、ポジティブなインパクトをもたらすと同時にリターン目標を達成する上で、多大な機会を見出すことができます。

これは投資機会の拡大に寄与するのみならず、投資先を特定のプロジェクトへの資金供与に限定することなく企業を直接支援することで、長期的なインパクト目標との整合性という点でより優れたポートフォリオを構築することに役立ちます。

ESGファイナンスがラベル付き債券以外を対象にする理由

ESGラベル付き債券は近年、グローバル債券市場のなかで目立つ存在となってきました。ティー・ロウ・プライスの分析によれば、グリーンボンドやソーシャルボンド、サステナビリティボンド、サステナビリティ連動ボンドの発行額は、2021年に1兆ドルを超え、2020年のわずか4,420億ドルから倍増しました。発行額の急増により、国際連合の持続可能な開発目標(UN SDG)など、環境・社会面で望ましいインパクトをもたらすために必要な投資資本を呼び込む上で、パブリック債券市場がますます重要な役割を果たすようになってきました。

ただし、ESGラベル付き債券は、債券のインパクト投資という分野における唯一の投資対象ではありません。多くの発行体において、エネルギー資源の転換から金融機関の融資判断に至る日々の活動は、環境・社会面で重要かつ計測可能な利益をもたらす可能性があります。しかし、これらの企業は、債券にラベルを付けないことを選択しています。また、2021年に企業と政府がESGラベル付き以外の債券市場から24兆米ドル以上(出所:ブルームバーグ)の資金を調達したことを踏まえると、インパクト投資家が「インパクト」または「魅力的なインパクト」を標ぼうする投資機会に限らず、債務資本市場全般にわたり魅力的な投資機会を広く探るのは当然です。

投資機会を広げることによりインパクトをもたらす可能性を高める

その一方で、インパクト投資の検討対象を広げることは、直感に反すると感じられるかもしれません。調達資金の使途が決められた債券は(個別にかSDGのフレームワークの一部としてかを問わず)明確なプロジェクトに紐づけされています。つまり、(プロジェクトであれ目標であれ)その成果は、ESGラベル付き債券への投資と明確に結びついており、インパクトを定量化することが可能です。

ただし、ESGラベル付き債券の発行企業がラベルの無い債券の発行企業より多くのインパクトをもたらすという見方には問題があります。投資対象を調達資金の使途が決められた債券に限定することは、日々の活動がUN SDGsに貢献している発行体への資金供与から見込まれるインパクトを見過ごすことになると見ています。

例えば、気候変動の進捗を制限したい、または遅らせたいと考える場合、電気自動車のリサーチなどのプロジェクト資金に調達資金を充てるグリーンボンドを連想するかもしれません。しかし、気候変動対策に関連するSDGの成果は、2050年までに「ネットゼロ」を達成する過程を通じ計測される側面を有します。そのため、より全体的に債券市場を見る必要があります。例えば、エネルギー生産を化石燃料から低炭素の代替資源に転換することによって、世界経済の脱炭素化を加速させるように、日々インパクトを生み出す行動を行っている再生可能エネルギー企業への投資が、より大きなインパクトをもたらす可能性があります。

事実、このシナリオは、風力発電、太陽光発電、蓄電の資産を運営しているNextEra Energy Operating Partners (NEOP)に当てはまります。同社は従来、ESGラベル付き債券を発行していないため、ESGラベル付き債券に特化しているインパクト投資家から見過ごされる可能性があります。

NEOPは、正味6,250メガワットの設備容量で構成される再生可能エネルギー資産のポートフォリオを運営しており、開発計画を通じて、2023年~2024年までに17,300メガワットの生産を目標として掲げています。そのため、同社の債券には「グリーン」やESGのラベルが付いていませんが、同社への投資は、日々の活動が環境面で重要かつ計測可能なインパクトを生み出している発行体を直接支援することになります。

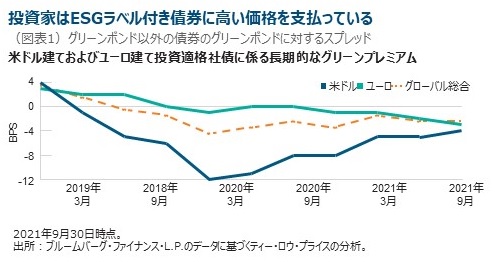

インパクトをもたらしつつ、「グリーンプレミアム」を回避

ラベルが付いていない債券は、ESGラベル付き債券と比べてディスカウントされた価格で取引されているという利点があります。

このいわゆる「グリーンプレミアム」は、ESGラベル付き債券のスプレッドを同じ発行体のラベルが付いていない債券と比較したものであり、時間の経過に伴い、同資産クラスに対する需要の増大につれて拡大してきました。例えば、ユーロ建てESG債は、徐々に割高になっており、ティー・ロウ・プライスの分析によれば、通常の債券に約3bpsのプレミアムが上乗せされたスプレッド水準で取引されています。また、米ドル建てESGラベル付き債券は、2021年最初の9ヵ月で前年と比べて割安になってきましたが、ESG債以外の債券よりまだ平均して5bps割高でした。

ESGラベル付き債券の利点は、グリーンプロジェクトやソーシャルプロジェクトに優先的に資本を配分することにより、その資本コストを軽減することにあるため、グリーンプレミアムの存在は一見したところ妥当です。しかし、掘り下げて見ると、インパクト投資家がESGラベルに伴う通常のプレミアムを支払うことなく、環境・社会面で望ましい効果を達成できるならば、資金はラベルが付いていない債券に向かうと見込まれます。

拡大した市場には深く掘り下げたリサーチが必要

インパクトの観点からラベルが付いていない債券に投資することは、必ずしも簡単ではありません。グリーン、ソーシャルまたはサステナビリティを標ぼうする債券は、投資資本と計測可能な成果が直接結びついています。しかし、ラベルが付いていない債券では、投資家が資金供与にあたり想定しているインパクトの創出を発行体が目指しているか否かを確かめるため、企業に直接エンゲージメントを行う必要があります。

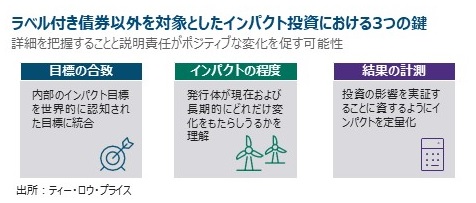

これを達成するためには、所定のラベル付き債券以外へのインパクト投資に対する認識を深め、長期コミットメントと同時に深く掘り下げたリサーチを必要とする整然としたアプローチが要求されます。それには以下に挙げる3つの主要ステップがあると見ています。

インパクト目標との合致:

インパクトの計測は複雑です。 企業の活動に対する最新の技術を駆使した分析に加え、その潜在的な影響を概念化することは、インパクトの観点から起こりうる成果に関する見方を形成するのに役立ちます。

ティー・ロウ・プライスでは、これらの見方を形成する上で、国連の持続可能な開発目標に準拠する3つの重要な目的をインパクト投資の柱(ピラー)とする独自のフレームワークに従います。

インパクトのレベルを理解:

インパクト投資の柱との合致は出発点として好ましいものの、発行体に対してインパクトに関するデュー・デリジェンスを行い、インパクトの実態について理解を深めることも重要です。調査および運用チームは、インパクト投資のフレームワークの5つの側面を適用し、インパクト・テーマの形式化に役立て、ネガティブな外部要因とリスクを見極め、企業の現在と長期にわたるインパクトの計測に資するため、各証券の重要業績評価指標(KPI)を定義します。

成果の計測と報告:

インパクト投資の目に見える結果を定量化することは、投資判断がポジティブな成果に直接つながっていることを実証するために不可欠です。また、投資のインパクトが客観的に反映されていることを実証するため、可能な限り、定量的な外部データを用いて行う必要があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会