Marzo 2023 / INVESTMENT INSIGHTS

2023: I cinque trend di investimento che guidano i mercati

Come posizionare il portafoglio in vista delle sfide e delle opportunità future.

Punti Essenziali

- Per la maggior parte degli investitori, i rendimenti del 2023 non dovrebbero essere negativi come quelli del 2022, tuttavia prevediamo livelli ancora elevati di incertezza e volatilità.

- Pensiamo che nei prossimi mesi i mercati saranno dominati da cinque trend: (1) inflazione, (2) politiche, (3) recessione, (4) incertezza e (5) opportunità.

- Abbiamo selezionato una serie di idee d'investimento che riteniamo possano essere utili per orientare i portafogli nei prossimi mesi.

Per la maggior parte degli investitori, il 2023 dovrebbe essere un anno migliore rispetto al 2022. Dopo oltre un decennio di mercati relativamente favorevoli, grazie ai bassi livelli di inflazione, alle politiche monetarie accomodanti e a una crescita economica moderata, nel 2022 le condizioni sono cambiate. Con le azioni e le obbligazioni globali in calo rispettivamente del 18,0% e dell'11,2%, gli investitori hanno avuto difficoltà a trovare dove rifugiarsi. Le pressioni inflazionistiche storicamente elevate, l'aggressivo aumento dei tassi di interesse da parte delle banche centrali e i crescenti timori di un rallentamento o di una recessione economica hanno pesato sui mercati. Un nuovo regime si è imposto.

Nel 2023 prevediamo altri cambiamenti, con il nuovo regime che si consoliderà ed entrerà in una nuova fase. È probabile che l’inflazione raggiunga livelli più elevati, ma col tempo dovrebbe finire col ridursi. Un’inflazione superiore agli obiettivi delle banche centrali potrebbe spingere queste ultime a mantenere alti i tassi di interesse per un periodo di tempo prolungato. Tuttavia, anche se la transizione verso politiche di allentamento monetario sembra ancora lontana, l’attuale ciclo di inasprimento si sta avvicinando al picco. L'economia globale continuerà probabilmente a rallentare. Resta ancora da capire se le principali economie scivoleranno in una recessione o riusciranno a evitarla.

Ci sono poi i rischi geopolitici, come la guerra tra Russia e Ucraina, l'impatto della riapertura post-COVID, la centralizzazione del potere in Cina e la polarizzazione politica negli Stati Uniti in vista delle elezioni presidenziali del prossimo anno. Inoltre, le recenti difficoltà del settore bancario statunitense ed europeo continueranno ad avere un forte impatto sul sentiment e sulla direzione dei mercati, aumentando l'incertezza. Tutti questi cambiamenti comportano la possibilità che la volatilità rimanga elevata, con rischi e opportunità.

Il nostro team Multi-Asset Solutions ha individuato cinque trend chiave che, a nostro avviso, stanno guidando l'andamento dei mercati e che continueranno a farlo:

Cinque trend di investimento per il 2023

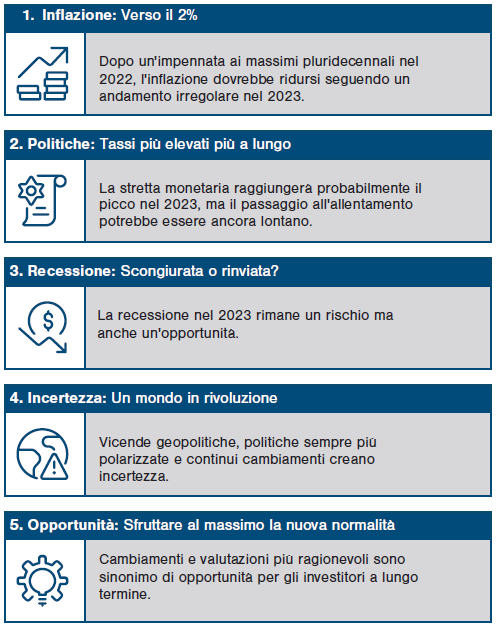

1. Inflazione: Verso il 2%

Dopo un'impennata ai massimi pluridecennali nel 2022, l'inflazione dovrebbe ridursi seguendo un andamento irregolare nel 2023.

Le banche centrali hanno la missione di regolare l'inflazione; ad esempio, la Federal Reserve statunitense ha un obiettivo esplicito di inflazione del 2%. Nel 2023 l'inflazione negli Stati Uniti e in Europa dovrebbe diminuire grazie all'allentamento delle pressioni sia sul lato dell'offerta (con, ad esempio, il ripristino delle catene di approvvigionamento, il calo dei prezzi dell'energia e delle materie prime), sia su quello della domanda (con la normalizzazione della domanda repressa post-pandemia), agli effetti base (i prezzi saranno confrontati con i prezzi già elevati di un anno fa) e, infine, agli impatti ritardati dell’inasprimento della politica monetaria. La disinflazione è una buona notizia: l'inflazione è uno dei rischi principali per i mercati ed è il motore che spinge le banche centrali verso posizioni di rigore.

Tuttavia, il cammino dell'inflazione nel 2023 sarà probabilmente accidentato. Dopo la riapertura della Cina, l'inflazione potrebbe aumentare come è successo in altre grandi economie dopo la pandemia. L'inflazione core, che esclude i prezzi volatili dei prodotti alimentari e dell'energia, non è ancora scesa con la stessa rapidità della componente headline. Gli incrementi dei prezzi si sono spostati dai beni ai servizi, diventando più vischiosi. Se i mercati del lavoro rimarranno tesi, il rischio è che la tendenza alla riduzione dell'inflazione possa arrestarsi o invertirsi.

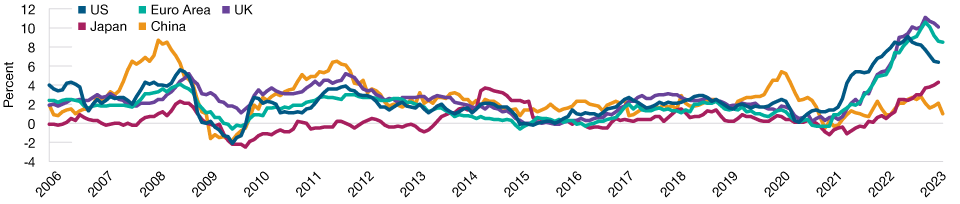

L'inflazione realizzata è salita, ma mostra segnali di picco

(Fig. 1) Il percorso di discesa sarà probabilmente accidentato

Dati al 28 febbraio 2023.

Fonte: CPI/Haver Analytics. Analisi di T. Rowe Price. Mensile, per il periodo da gennaio 2006 a febbraio 2023. Indice dei prezzi al consumo (CPI).

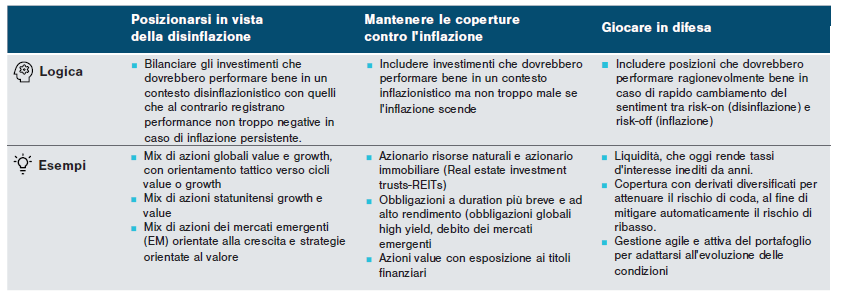

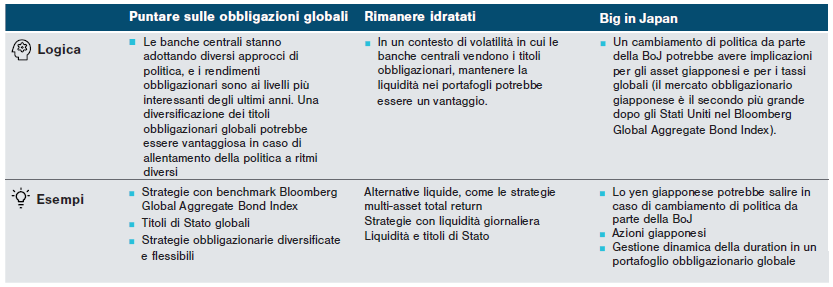

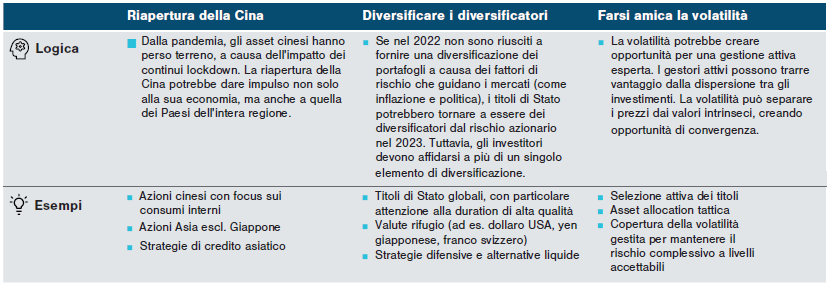

Idea di investimento #1

Fonte: T. Rowe Price.

2. Politiche: Tassi più elevati più a lungo

La stretta monetaria raggiungerà probabilmente il picco nel 2023, ma il passaggio all'allentamento potrebbe essere ancora lontano.

Fino a quando non potranno dichiarare vittoria nella guerra contro l'inflazione, le banche centrali probabilmente manterranno i tassi di policy in territorio restrittivo. La buona notizia è che i mercati non dovrebbero subire un altro forte inasprimento delle condizioni finanziarie come quello del 2022, in quanto le banche centrali sospenderanno i rialzi non appena si manifesterà la disinflazione. Tuttavia, rimangono molte incognite. L'inflazione statunitense scenderà al target del 2% o si fermerà a un livello superiore? Cosa faranno le banche centrali se l'inflazione si attesterà invece intorno al 4%? La Banca del Giappone (BoJ) deciderà di modificare la sua politica di controllo della curva dei rendimenti, considerata un'ancora per i tassi di tutto il mondo? Le economie scivoleranno in recessione, imponendo il passaggio a una politica di allentamento? L'inasprimento quantitativo drenerà liquidità dai mercati obbligazionari? Ritorneremo all'era delle politiche monetarie accomodanti?

Dalla crisi finanziaria globale, la politica monetaria è stata fondamentale per i mercati, favorendo gli investimenti azionari grazie alla sicurezza implicita del soccorso offerto dalle banche centrali. Gli investitori devono adattarsi alla nuova realtà in cui i responsabili delle politiche si concentrano sulla lotta all'inflazione, non sul tranquillizzare i mercati.

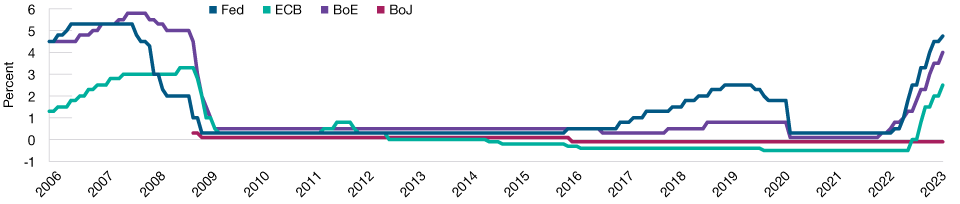

La maggior parte delle principali banche centrali ha inasprito bruscamente i tassi di riferimento

(Fig. 2) Oggi la lotta all'inflazione è l'obiettivo primario.

Dati al 28 febbraio 2023.

Fonte: banche centrali. Analisi di T. Rowe Price. Mensile, per il periodo da gennaio 2006 a febbraio 2023. Fed = Federal Reserve degli Stati Uniti. BCE = Banca centrale europea. BoE = Banca d'Inghilterra. BoJ = Banca del Giappone.

Idea di investimento #2

Fonte: T. Rowe Price.

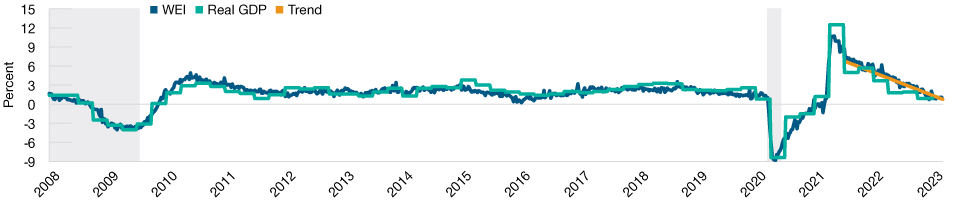

3. Recessione: Scongiurata o rinviata?

La recessione nel 2023 rimane un rischio ma anche un'opportunità.

Se è vero che l'economia globale ha iniziato il 2023 in buone condizioni, è anche vero che è raro vincere la lotta all'inflazione senza una recessione. Per quanto nessuno desideri un rallentamento eccessivo della crescita economica, le banche centrali potrebbero aver bisogno di spingere le economie in recessione per domare l'inflazione. Tuttavia, il dinamismo dei mercati del lavoro negli Stati Uniti e in Europa rappresenta un ostacolo importante alla recessione. Storicamente, non è mai successo che gli Stati Uniti entrassero in recessione senza una debolezza del mercato del lavoro. La recessione globale, o un rallentamento dell'economia, rimane un rischio nel 2023.

Ma la recessione fa parte del ciclo economico e un rallentamento temporaneo offre anche delle opportunità. Il mercato si libera delle società più deboli e le aziende più forti sopravvivono, portando a un'allocazione più oculata del capitale. I mercati azionari tendono a recuperare prima della fine della recessione, passando dal pessimismo a valutazioni che scontano la ripresa che ne deriverà.

Gli indicatori anticipatori segnalano un rallentamento negli Stati Uniti, ma non ancora una recessione

(Fig. 3) Le prospettive rimangono ben equilibrate

Dati al 4 marzo 2023.PIL = Prodotto interno lordo.

Fonti: Federal Reserve Bank of New York (Weekly Economic Index—WEI), National Bureau of Economic Research (GDP US Chained 2012 Dollars YoY SA). Analisi di T. Rowe Price. Settimanale, per il periodo dal 2 febbraio 2008 al 4 marzo 2023. I periodi in grigio riflettono le recessioni economiche.

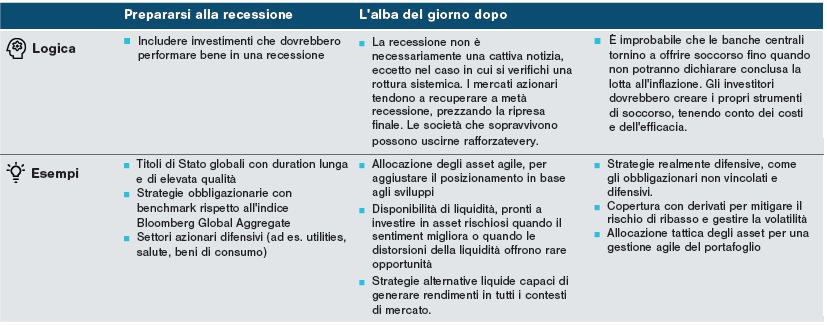

Idea di investimento #3

Fonte: T. Rowe Price.

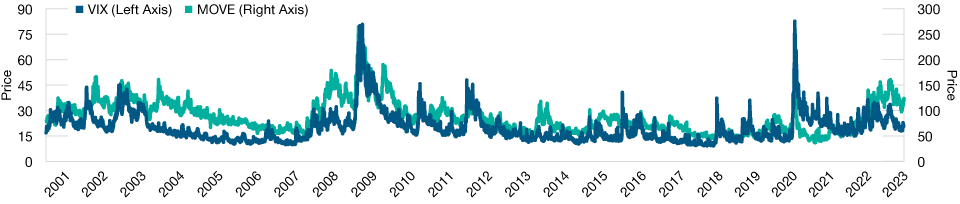

4. Incertezza: Un mondo in rivoluzione

Vicende geopolitiche, politiche sempre più polarizzate e continui cambiamenti creano incertezza.

Il mondo è nel pieno di una serie di rivoluzioni secolari: la rivoluzione dell'informazione, la rivoluzione green e la rivoluzione del lavoro da remoto. Le transizioni tra i regimi richiedono un adattamento, e l'adattamento porta con sé incertezza. Oggi sembra che il mondo stia attraversando un periodo caratterizzato da eventi anche più preoccupanti. Tra i principali, la guerra in Ucraina che continua a infuriare, la riapertura della Cina che genera reazioni in tutto il mondo, il tetto del debito degli Stati Uniti che si traduce in un braccio di ferro tra repubblicani e democratici, in un tentativo di politica del rischio calcolto in una nazione divisa, e l'ulteriore escalation delle tensioni tra Cina e Stati Uniti. Se queste sono le incognite note, le incognite sconosciute potrebbero invece generare nuovi cigni neri.

Quando gli eventi geopolitici guidano il sentiment, i mercati possono oscillare tra risk-on e risk-off, rimettendo in causa la logica degli investimenti basati sui fondamentali. Tuttavia, se è vero che tendiamo a concentrarci su "ciò che può andare male", l'incertezza dovrebbe anche spingerci a cercare "ciò che può andare bene". Quando il sentiment è fragile, gli sviluppi positivi possono portare a un melt-up.

Elevata volatilità dei mercati azionari e obbligazionari, ma non ancora a livelli di panico

(Fig. 4) L'incertezza rimarrà una caratteristica, ma non tutte le fonti sono negative

Dati al 28 febbraio 2023. La performance passata non è un indicatore attendibile della performance futura.

Fonti: Chicago Board Options Exchange Volatility Index (VIX), e ICE BofA MOVE Index (MOVE). Analisi di T. Rowe Price. Giornaliero, per il periodo dal 31 agosto 2000 al 28 febbraio 2023.

Idea di investimento #4

Fonte: T. Rowe Price.

5. Opportunità: Sfruttare al massimo la nuova normalità

Cambiamenti e valutazioni più ragionevoli sono sinonimo di opportunità per gli investitori a lungo termine.

Dopo oltre un decennio di rendimenti obbligazionari negativi e di tassi d'interesse a zero, stiamo tornando alla realtà. Si tratta di una transizione dolorosa, come abbiamo visto nel 2022. Tuttavia, la normalità può essere positiva. Dopo essersi lasciate alle spalle gli scossoni del 2022, le valutazioni sono più ragionevoli. Le valutazioni hanno un impatto diretto sui rendimenti a lungo termine e non su quelli a breve termine, ma una valutazione più bassa oggi significa rendimenti attesi più elevati in futuro.

Un tema comune a tutti è il cambiamento. Alcuni rischi esistenziali, come guerre, cambiamenti climatici e trasformazioni sociali, creano incertezza. Questi rischi, tuttavia, rappresentano anche delle opportunità per gli investitori che sono in grado di affrontare il cambiamento e di trarre vantaggio dalle sue perturbazioni.

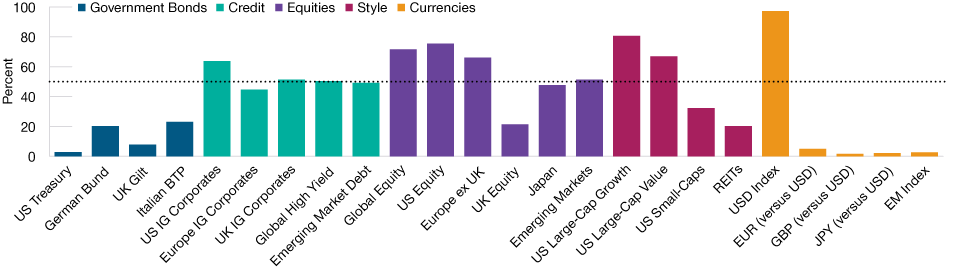

Le valutazioni sono diventate più ragionevoli in tutti i mercati e asset class

(Fig. 5) Opportunità di sfruttare il cambiamento per ottenere un potenziale beneficio a lungo termine

Dati al 28 febbraio 2023.Fonti: Analisi di T. Rowe Price sulla base di dati provenienti da FactSet Research Systems Inc. Tutti i diritti riservati. Indici: Treasury USA a 10 anni, Bund tedesco a 10 anni, Gilt britannico a 10 anni, BTP italiano a 10 anni, Bloomberg US Corporate Aggregate, Bloomberg Euro Agg. Corporate, Bloomberg Global Aggregate Corporate—United Kingdom, Bloomberg Global High Yield, Bloomberg EM USD Aggregate, MSCI AC World, S&P 500, MSCI Europe ex UK, MSCI UK, MSCI Japan, MSCI EM, Russell 1000 Growth, Russell 1000 Value, Russell 2000, FTSE EPRA/NAREIT Developed, US dollar index, EUR spot, GBP spot, JPY spot, JPM EM currency index. Mensile, classifica per percentili, vs ultimi 15 anni.

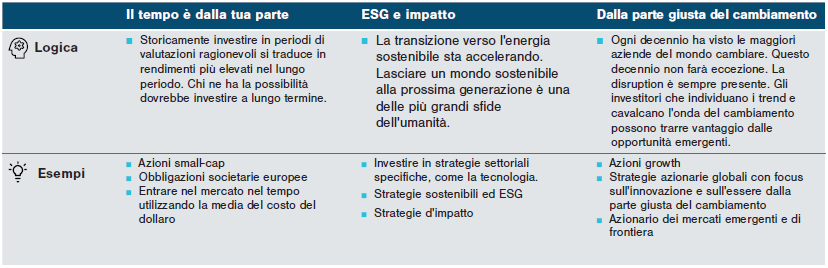

Idea di investimento #5

Fonte: T. Rowe Price.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Marzo 2023 / INVESTMENT INSIGHTS

Yoram Lustig è Responsabile delle Soluzioni Multi-Asset, EMEA , all’interno della divisione di Asset Allocation. Prima di entrare in T. Rowe Price nel 2017, Lustig ricopriva il ruolo di Responsabile degli Investimenti Multi-Asset UK presso AXA Investment Managers.

Michael Walsh è uno stratega di soluzioni con sede a Londra nel team Multi-Asset Solutions per EMEA.