Giugno 2022 / MARKET OUTLOOK

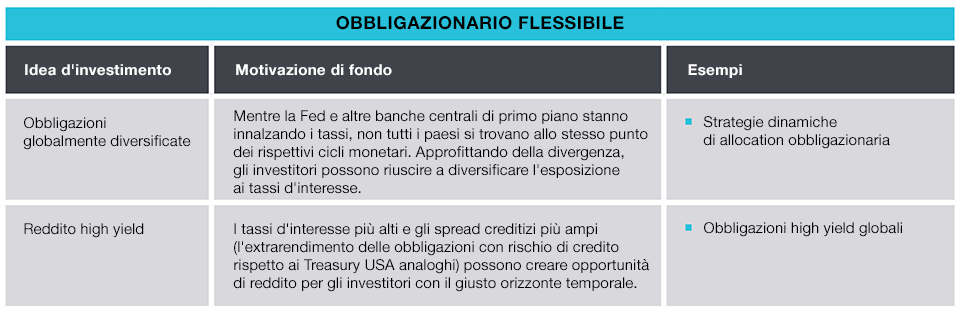

Reddito fisso "flessibile"

Che approccio dovrebbero adottare gli investitori nei confronti del reddito fisso?

I Treasury USA e i titoli sovrani di altri paesi sviluppati si sono dimostrati eccezionalmente inefficaci come strumenti mirati a bilanciare la volatilità azionaria nella prima metà dell'anno, segnalando agli investitori la potenziale esigenza di estendere la ricerca di diversificazione all'intera gamma di aree geografiche e settori del reddito fisso.

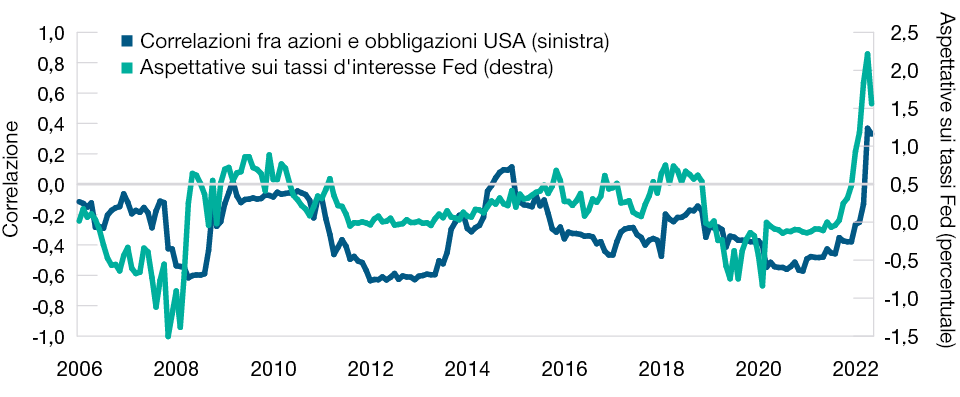

Secondo Page, bisogna chiedersi innanzitutto se l'impennata delle correlazioni fra azioni e obbligazioni vista all'inizio del 2022 sia stata solo un episodio momentaneo o rifletta invece un "cambio di regime" strutturale in grado di mantenere le correlazioni a livelli elevati per un lungo periodo. Se fosse questo il caso, alcuni investitori potrebbero trarre vantaggio da soluzioni alternative alla tradizionale ripartizione 60/40 fra azioni e obbligazioni, che includono la copertura dinamica e altre strategie difensive.

Le correlazioni fra azioni e obbligazioni sono passate da positive a negative diverse volte negli ultimi anni, fa notare Page (figura 4). La ricerca di T. Rowe Price suggerisce che queste oscillazioni in genere sono provocate da qualche shock economico, come un aumento improvviso della disoccupazione, dell'inflazione o dei tassi d'interesse.

In un ambiente di tassi in ascesa, gli investitori obbligazionari potrebbero aver bisogno di più diversificazione

(Fig. 4) Aspettative sui tassi Fed e correlazioni fra azioni e obbligazioni USA*

La performance passata non è un indicatore attendibile della performance futura.

Da gennaio 2006 a maggio 2022.

*Aspettative sui tassi d'interesse della Fed = rendimento dei Treasury a 2 anni meno il tasso target sui fondi federali. Correlazioni fra azioni e obbligazioni USA = correlazione su periodo mobile di 2 anni delle variazioni di prezzo mensili per l'indice S&P 500 e i contratti future su Treasury a 10 anni.

Fonti: Standard & Poor's, J.P. Morgan North America Credit Research (si veda l'Informativa aggiuntiva), e Bloomberg Finance L.P. Analisi dei dati di T. Rowe Price.

"Credo che i Treasury abbiano ancora un ruolo da svolgere nei portafogli, soprattutto se la prossima fase della crisi sarà una recessione", afferma Page. "Ma penso anche che gli investitori dovranno considerare altri approcci per mitigare il rischio di ribasso".

È il momento di estendere la duration?

Un problema più immediato per gli investitori obbligazionari è capire se i rendimenti abbiano raggiunto un picco di breve periodo, creando condizioni propizie per cristallizzare il reddito nel portafoglio.

"Questo è il punto migliore che abbiamo visto da diversi anni per acquistare azioni", sostiene Husain. "Crediamo che nel corso dei prossimi trimestri gli investitori si troveranno a considerare un incremento della duration".

Tuttavia, Husain prevede anche che la Fed continuerà a contrarre la politica monetaria fino a quando non avrà spinto in territorio positivo, al netto dell'inflazione, il tasso di mercato chiave, ossia l'interesse offerto dai fondi federali. Con il tasso nominale sui Fed fund ancora al di sotto dell'1% alla fine di maggio, sembra che ci sia ancora ampio spazio per ulteriori rialzi. Ai primi di giugno, i rendimenti non sono propriamente arrivati al picco, secondo Husain, che suggerisce agli investitori statunitensi preoccupati dei tassi in rialzo di cercare diversificazione sui mercati globali . Mentre la Fed stringe i cordoni della borsa, diversi paesi sono più avanti nei rispettivi cicli dei tassi d'interesse: alcuni hanno smesso di innalzarli e altri stanno già iniziando a ridurli.

"Approfittando delle politiche monetarie divergenti, gli investitori possono cercare di diversificare le esposizioni ai tassi d'interesse pensando in termini di copertura valutaria", spiega Husain. I livelli recenti dalle valutazioni rendono particolarmente attraenti le obbligazioni dei mercati emergenti denominate in dollari USA, anche se sarà cruciale la scelta dei paesi e dei titoli sottostanti.

Il potenziale di rialzo dei rendimenti più elevati

Se i rendimenti dovessero effettivamente continuare a crescere, dice Husain, a un certo punto raggiungeranno livelli che offrono opportunità di reddito interessanti per gli investitori che sanno come gestire la duration, o che possono fare affidamento su investitori professionali capaci di farlo per loro. "Credo che nel medio termine i rendimenti raggiungeranno livelli tali da consentire ai portafogli obbligazionari di generare un reddito molto soddisfacente per i clienti", afferma.

Alcuni settori del credito, come quello dei titoli societari high yield, forse sono già a quel punto, secondo Husain: "Osservando l'universo high yield si notano rendimenti nella fascia del 7-8% in certi casi e ho visto alcune obbligazioni di categoria BB prezzate a 80 centesimi sul dollaro. Sono livelli che storicamente si sono dimostrati punti d'acquisto convenienti".

Il monito di cui tenere conto rispetto alla tesi ottimistica sull'high yield è l'incertezza delle prospettive economiche. In base ai dati aggiornati a maggio, i tassi di default nel segmento high yield sono rimasti vicini ai minimi storici e le promozioni in termini di rating sono state più del doppio dei declassamenti, ma uno shock sul fronte della crescita potrebbe modificare rapidamente questo quadro.

"La minaccia di recessione è concreta, quindi gli investitori devono fare i compiti a casa", avverte Husain. E aggiunge che per i gestori di portafogli obbligazionari di T. Rowe Price questo significa fare leva sulle vaste risorse interne di ricerca e i rating di credito indipendenti per districarsi nel groviglio di rischi.

Nei mercati volatili, anche la gestione della duration e il posizionamento lungo la curva dei rendimenti possono essere strumenti molto utili per amministrare il rischio, suggerisce Husain: "Il reddito fisso è un'asset class relativamente liquida, pertanto direi che gli investitori sono favoriti dalla possibilità di usare quella liquidità per rimanere attivi".

Scarica l'Outlook di metà Anno 2022 (in inglese)

A soli fini illustrativi. Queste informazioni non devono essere considerate come una consulenza finanziaria o una raccomandazione a intraprendere un'azione di investimento specifica.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2022 / MARKET OUTLOOK

Arif Husain è Head of Global Fixed Income e Chief Investment Officer della divisione Fixed Income. È presidente del Fixed Income Steering Committee e membro del Management Committee di T. Rowe Price. Arif è lead portfolio manager della strategia Global Government Bond High Quality.

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.

Sébastien Page è responsabile di Global Multi-Asset e Chief Investment Officer. È membro dell'Asset Allocation Committee, responsabile delle decisioni tattiche di investimento nei portafogli di asset allocation. Sébastien è anche membro del Comitato di gestione di T. Rowe Price Group, Inc.