Agosto 2021 / MARKETS & ECONOMY

In che modo le valute digitali rendono più efficaci le strategie finanziarie dei Paesi emergenti

Le politiche monetarie sono più efficaci perché le decisioni sui tassi hanno un impatto più ampio

Punti chiave

- Aumentando l'inclusione finanziaria, le valute digitali possono incidere sulle politiche monetarie dei Paesi emergenti (EM), ampliando l'effetto delle variazioni dei tassi.

- Tra i potenziali effetti, una minore inflazione e volatilità dei tassi, e rendimenti obbligazionari più bassi a lungo termine.

- Nel tempo, le valute digitali delle banche centrali potrebbero aiutare le politiche monetarie dei Paesi emergenti a raggiungere i livelli di efficacia registrati nei mercati sviluppati.

Emettendo valute digitali, le banche centrali dei Mercati Emergenti potranno migliorare l'inclusione finanziaria e il controllo sulle loro economie. Con l'adozione delle CBDCs (central bank digital currencies), più persone saranno esposte alle decisioni sui tassi di interesse, rafforzando notevolmente l'efficacia delle politiche monetarie. Tutto questo si tradurrà in una riduzione dell'inflazione, della volatilità dei tassi e dei rendimenti obbligazionari a lungo termine.

In questo articolo vediamo come le valute digitali emesse dalle banche centrali possono rafforzare la politica monetaria dei Mercati Emergenti e come i cambiamenti nei risparmi e negli investimenti impatteranno sull'economia.

Una maggiore inclusione finanziaria rende più efficaci le decisioni sui tassi di interesse

Le valute digitali emesse dalle banche centrali potrebbero aumentare la percentuale della popolazione che partecipa al sistema finanziario, in particolare nei Paesi emergenti. Secondo un sondaggio della Banca per i Regolamenti Internazionali (dicembre 2020), le banche centrali dei Paesi emergenti si sono avvicinate alle valute digitali proprio per favorire l'inclusione finanziaria (è la ragione principale).

Oggi, una percentuale significativa della popolazione dei Paesi emergenti non ha accesso a un conto corrente e quindi non è esposta direttamente ai movimenti dei tassi di interesse. Questo vuol dire che la politica monetaria colpisce un'ampia parte della popolazione solo in modo indiretto, per esempio attraverso il PIL, l'inflazione e i cambi; variabili che influenzano il comportamento di ogni cittadino indipendentemente dal suo livello di partecipazione al sistema finanziario.

Tuttavia, per continuare a essere competitivi sui mercati esteri, molti Paesi emergenti preferiscono mantenere la "fluttuazione" della loro moneta all'interno di una banda ancorata alle valute dei principali partner commerciali. Questa "paura di fluttuare" fa sì che il prodotto interno lordo e l'inflazione restino le principali vie attraverso cui la politica monetaria può influenzare la maggior parte dei cittadini. E se da un lato è vero che l'effetto sulla produzione della politica monetaria favorisce l'occupazione, dall'altro lato è altrettanto vero che chi è fuori dal sistema finanziario subisce maggiormente gli effetti dell'inflazione, in quanto non ha accesso a prodotti (come un conto che offre un tasso di interesse attivo) capaci di proteggere il valore dei risparmi.

Nei Paesi sviluppati invece, i tassi di interesse fissati dalle banche centrali influenzano una parte significativa della popolazione per effetto delle ricadute sui tassi dei conti di risparmio, dei prestiti e degli altri strumenti finanziari. Nelle aree "core", quindi, la politica monetaria ha una maggiore efficacia nello stabilizzare il ciclo economico e l'inflazione. Poiché le variazioni dei tassi di interesse colpiscono tutti i cittadini, le conseguenze economiche dirette della politica monetaria sono quantitativamente maggiori. Secondo una nostra stima, l'effetto della politica monetaria sul PIL è più potente (di due terzi) nei Paesi che hanno un alto livello di inclusione finanziaria.

Come le CBDCs possono influenzare spesa e risparmio

Le CBDCs emergenti già in circolazione, come il "sand dollar" nelle Bahamas, permettono di accedere ai servizi bancari senza dover fornire un indirizzo o dover provare l'esistenza di una fonte di reddito. La facilità con cui è possibile aprire conti CBDC e la possibilità di accedere direttamente a strumenti di risparmio espone molte più persone alle decisioni della banca centrale sui tassi di interesse.

Chi non ha un conto corrente bancario spesso finisce per spendere gran parte del proprio reddito perché non ha modo di risparmiare o di proteggersi dall'inflazione. Tuttavia, gli interessi sui conti CBDC possono influenzare le decisioni di spesa delle persone, incoraggiandoli a ritardare o anticipare consumi e investimenti. Grazie a questa maggiore influenza sulle decisioni di spesa di cittadini e imprese, le banche centrali saranno in grado di mitigare gli shock del ciclo economico e di ridurre la volatilità economica in modo più efficace.

L'uso delle valute digitali consentirà inoltre a cittadini e imprese di costruirsi una storia (verificabile) delle loro entrate e uscite in CBDCs, agevolando così le eventuali richieste di prestito. A sua volta, un migliore accesso al credito ridurrà la dipendenza dalle "shadow bank" e aumenterà l'importanza degli intermediari finanziari regolamentati, che probabilmente offriranno prodotti con tassi legati a quello di riferimento della banca centrale.

Nei Paesi emergenti a reddito medio-basso, questa tecnologia potrebbe aumentare la percentuale (dal 60% al 90%) della popolazione che partecipa al sistema finanziario. Questo, a sua volta, renderebbe la politica monetaria significativamente più efficace e ridurrebbe il tasso di interesse di equilibrio. Inoltre, essendo più efficaci, le manovre sui tassi avranno un impatto più potente, riducendo così la volatilità dei tassi.

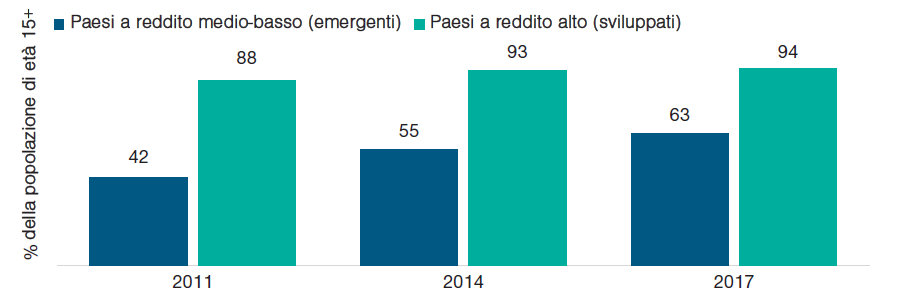

Nei Paesi emergenti c'è un livello più basso di bancarizzazione

(Fig. 1) Anche se in continua riduzione, il divario tra Emergenti e Paesi sviluppati è storicamente ampio

A dicembre 2017 (dati più recenti disponibili).

Fonte:

Le CBDCs possono ridurre il divario fra Emergenti e Paesi sviluppati

Nel lungo termine, le valute digitali emesse dalle banche centrali potrebbero aiutare la politica monetaria dei Paesi emergenti a raggiungere livelli di efficacia simili a quelli dei mercati sviluppati. Secondo un rapporto 1 della Banca per i Regolamenti Internazionali, una maggiore inclusione finanziaria porterà a un calo della volatilità della produzione e dell'inflazione per effetto di un aumento della "sostituzione intertemporale" (misura il rapporto tra i consumi presenti e futuri), dello sviluppo dei mercati finanziari e della ridotta sensibilità ad alcuni tipi di shock (come i disastri naturali). Nei Paesi dove le banche centrali hanno espliciti obiettivi di inflazione, è probabile che la volatilità dell'inflazione diminuisca più della volatilità della produzione, poiché le banche centrali daranno maggiore importanza alla stabilizzazione dell'inflazione.

Un maggiore accesso ai conti bancari aumenterà lo stock di risparmio privato disponibile per gli investimenti nell'economia, il che renderebbe i Paesi emergenti con un deficit delle partite correnti meno dipendenti dal capitale estero. Anche se l'impatto iniziale sarà probabilmente trascurabile, l'effetto crescerà nel tempo, man mano che più persone avranno accesso ai servizi bancari e accumuleranno risparmi. Nel lungo termine, una minore dipendenza dalla finanza estera renderà le banche centrali meno propense a "rispondere" ad eventi esogeni, per esempio aumentando i tassi a fronte di un incremento dei Fed Fund da parte della Federal Reserve (con l'obiettivo di mantenere invariato il differenziale dei tassi e attrarre capitali). La politica monetaria sarà più legata all'economia domestica e meno soggetta alle condizioni esterne, il che aiuterà la banca centrale a raggiungere i suoi obiettivi e ad aumentare la stabilità finanziaria.

L'emissione di valute digitali da parte delle banche centrali dei Paesi emergenti avrà un impatto anche sulla struttura e sulle dimensioni dei loro bilanci. Le CBDCs saranno infatti registrate come passività nei bilanci e quindi dovranno avere una controparte nelle attività. Nei Paesi sviluppati, la "controparte" naturale è rappresentata dai titoli del debito pubblico, in quanto considerati privi di rischio. Tuttavia, in molti mercati emergenti, il debito pubblico non è considerato privo di rischio e può avere un basso rating creditizio. Di conseguenza, i privati potrebbero non essere disposti a detenere valute digitali garantite dal debito pubblico locale. Una soluzione potrebbe essere quella di emettere valute digitali garantite da titoli sovrani dei Paesi sviluppato, riducendo così la rischiosità intrinseca delle CBDCs e incoraggiandone l'uso. Del resto molte banche centrali dei Paesi emergenti accumulano già riserve in titoli esteri per poter far fronte all'apprezzamento delle loro valute.

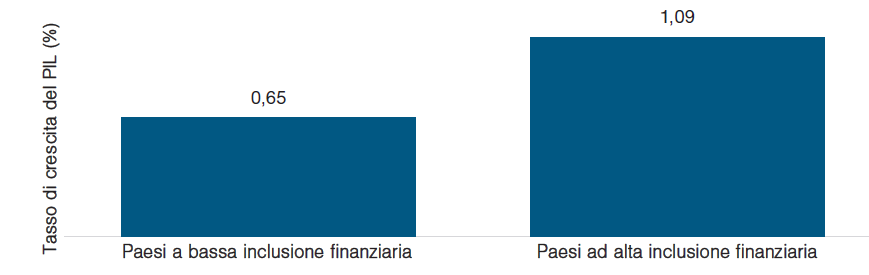

L'impatto dei tassi di interesse sulla crescita dipende dal livello di inclusione finanziaria

(Fig. 2) Aumento del PIL reale a fronte di un ipotetico taglio dei tassi di 100 punti base

A dicembre 2020.

Fonte: Banca mondiale, Willems (2020), ed elaborazioni di T. Rowe Price.

Le conseguenze per chi investe in bond e valute emergenti

Con la politica monetaria che diventerà uno strumento sempre più potente nella gestione dell'economia dei Paesi emergenti, il tasso di interesse di equilibrio è destinato a ridursi. Inoltre, la minore volatilità del prodotto interno lordo e dell'inflazione ridurrà la volatilità dei tassi di interesse e quindi il premio a termine, generando un calo dei rendimenti dei bond a lunga scadenza.

L'impatto sulle valute sarà variegato. Sebbene un tasso di interesse di equilibrio più basso è tipico di una valuta più debole, il crescente stock di risparmio domestico ridurrà la dipendenza dai flussi finanziari internazionali, ponendo le basi per una moneta più forte. Un aumento del risparmio interno sarà anche di supporto ai rendimenti obbligazionari. L'impatto quindi varierà da Paese a Paese e dipenderà dal livello di inclusione finanziaria, dall'efficacia della politica monetaria e dalla velocità con cui le valute digitali emesse dalle banche centrali saranno implementate. E la differenza di impatto fra i Paesi creerà anche opportunità per gli investitori.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Luglio 2021 / INVESTMENT INSIGHTS

Tomasz Wieladek è un economista internazionale nella divisione del reddito fisso a Londra.

Aadish Kumar è un analista associato nella divisione Fixed Income di T. Rowe Price.