August 2021 / MARKETS & ECONOMY

EM: Stärkung der digitalen Währungen durch politische Maßnahmen

CBDCs sorgen potenziell dafür, dass Geldpolitik und Zinsentscheidungen eine breitere Wirkung entfalten

Auf den Punkt gebracht

- Digitale Zentralbankwährungen (CBDCs) stärken die finanzielle Inklusion, weshalb sie das Potenzial haben, die Wirkungskraft der Zentralbanken der Schwellenländer grundlegend zu verändern und die Effektivität von Zinsentscheidungen zu erhöhen.

- Durch die Einführung von CBDCs könnten die Inflationsraten und Zinsschwankungen – sowie letztlich die langfristigen Anleiherenditen – sinken.

- Mittel- bis langfristig könnten CBDCs dazu beitragen, dass sich die Effizienz der Geldpolitik in den Schwellenländern dem Niveau der Industrieländer annähert.

Digitale Währungen, die von Zentralbanken der Schwellenländer (EM) ausgegeben werden, sollen die finanzielle Inklusion und die Kontrolle über die Wirtschaft der betreffenden Länder verbessern. Mit Einführung von CBDCs werden in den Schwellenländern mehr Menschen direkt von Zinsentscheidungen betroffen sein, was die Wirkungskraft der Zentralbanken erheblich stärkt. Dies wiederum führt zu einem Rückgang der Inflationsraten und Zinsschwankungen sowie letztlich der langfristigen Anleiherenditen.

In diesem dritten Teil unserer Serie erörtern wir, wie CBDCs die Geldpolitik in den Schwellenländern stärken und wie eine Veränderung des Spar- und Investitionsverhaltens die Wirtschaft dieser Länder stärken wird.

Eine stärkere finanzielle Inklusion erhöht die Schlagkraft der Zinspolitik

Insbesondere in den Schwellenländern können CBDCs deutlich dazu beitragen, dass mehr Menschen Zugang zum Finanzsystem haben. Eine Umfrage der Bank für Internationalen Zahlungsausgleich vom Dezember 2020 zeigt, dass die finanzielle Inklusion für die Zentralbanken der Schwellenländer der wesentliche Grund für die Erforschung von CBDCs darstellt.

In den Schwellenländern hat ein Großteil der Bevölkerung nach wie vor kein Bankkonto, weshalb es für viele Menschen keine Rolle spielt, wie hoch oder niedrig die Zinsen sind. So hat die EM-Geldpolitik für einen Großteil der Bevölkerung nur indirekte Auswirkungen, beispielsweise über die Produktion, die Inflation oder den Wechselkurs – Variablen, die sich auf das wirtschaftliche Verhalten der Bürger unabhängig davon auswirken, ob sie Zugriff auf das Finanzsystem haben oder nicht.

Um im Ausland wettbewerbsfähig zu bleiben, sorgen allerdings viele Schwellenländer dafür, dass Schwankungen der Wechselkurse gegenüber den Währungen wichtiger Handelspartner in einer bestimmten Bandbreite gehalten werden („fear of floating“). Daher bleiben nur Produktion und Inflation, über die die Geldpolitik Einfluss auf die Verbraucher nehmen kann. Während geldpolitische Maßnahmen, die auf die Produktion abzielen, auch auf die Beschäftigung durchschlagen, betrifft eine sinkende oder steigende Inflation vor allem diejenigen, die keinen Zugriff auf das Finanzsystem haben – insbesondere also Menschen, die keine Möglichkeit haben, den Wert ihrer Ersparnisse zu schützen (z. B. durch ein verzinstes Sparkonto).

Im Gegensatz dazu beeinflusst die Zinspolitik der Industrieländer einen Großteil der Bevölkerung, da sie festlegt, wie hoch die Zinsen für Sparkonten, Finanzinstrumente und Kredite sind. Dieser Unterschied zwischen Industrie- und Schwellenländern ist der Hauptgrund dafür, dass die Geldpolitik in den Industrieländern den Konjunkturzyklus und die Inflation effektiver stabilisieren kann: Da eine Anhebung oder Senkung des Leizinses die ganze Bevölkerung betrifft, ist die direkte wirtschaftliche Wirkung der Geldpolitik quantitativ wesentlich stärker. Tatsächlich zeigen unsere internen Analysen, dass die Auswirkungen der Geldpolitik auf die Produktion in einem Land mit hoher finanzieller Inklusion um zwei Drittel stärker sind als in einem Land mit niedriger finanzieller Inklusion.

Wie CBDCs das Ausgabe- und Sparverhalten beeinflussen

In den Schwellenländern bereits eingeführte CBDCs wie der bahamaische „Sanddollar“ eröffnen den Verbrauchern einen Zugang zu Bankdiensten ohne Nachweis einer Anschrift oder eines formalen Einkommens. Durch die einfache Eröffnung eines CBDC-Kontos und die Möglichkeit, direkt zu sparen, sind wesentlich mehr Menschen von Zinsentscheidungen betroffen.

Menschen, die kein Bankkonto besitzen, geben häufig einen großen Teil ihres Einkommens aus, da sie keine Möglichkeit haben, es anzusparen oder vor Inflation zu schützen. Die Verzinsung von CBDC-Konten kann jedoch einen Einfluss auf die Ausgabenentscheidungen des Kontoinhabers nehmen und ihn möglicherweise veranlassen, den Zeitpunkt des Konsums oder einer Investition aufzuschieben oder vorzuziehen. Mit diesem größeren Einfluss auf die Ausgabenentscheidungen von Verbrauchern und Unternehmen werden die Zentralbanken besser in der Lage sein, Konjunkturschocks abzufedern und wirtschaftliche Schwankungen zu reduzieren, während sie sich bemühen, ihre geldpolitischen Ziele zu erreichen.

Mit der Verwendung von CBDC-Konten können Verbraucher und Unternehmen zudem einen Nachweis über ihre Einnahmen- und Ausgabenhistorie erstellen, was beispielsweise die Beantragung eines Kredits erleichtern kann. Wenn sich der Zugang zu Krediten verbessert, verringert sich wiederum die Abhängigkeit von Schattenbanken, während die Bedeutung von regulierten Finanzintermediären steigt, die an den Leitzins der Zentralbank gebundene Zinsprodukte anbieten.

In Schwellenländern mit niedrigem und mittlerem Einkommen könnten CBDCs den Anteil der Bevölkerung, der auf das Finanzsystem zugreifen kann, von etwa 60 % auf 90 % erhöhen. Dadurch würde die Wirkungskraft der Geldpolitik in diesen Ländern deutlich steigen, während der Gleichgewichtszins sinkt. Zugleich wird die Effizienz von Zinsänderungen gestärkt, was Zinsschwankungen reduziert.

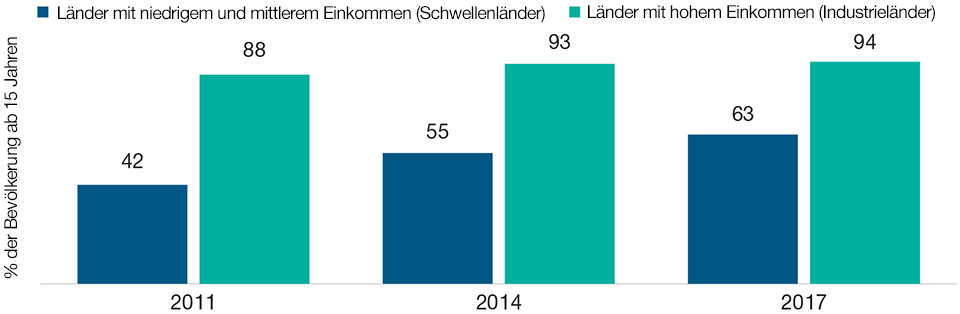

In den Schwellenländern haben deutlich weniger Menschen ein Bankkonto

(Abb. 1) Die Kluft zwischen Industrie- und Schwellenländern verringert sich, ist jedoch weiter groß.

Stand: Dezember 2017 (basierend auf den letzten verfügbaren Daten.

Quelle: Weltbank.

CBDCs können die Kluft zwischen Industrie- und Schwellenländern verkleinern

Mittel- bis langfristig können digitale Zentralbankwährungen dazu beitragen, dass sich die Wirkungskraft der Geldpolitik der Schwellenländer dem Niveau der Industrieländer annähert. Einem Bericht der Bank für Internationalen Zahlungsausgleich1 zufolge führt eine stärkere finanzielle Inklusion zu einer niedrigeren Produktions- und Inflationsvolatilität, da die intertemporale Umverteilung steigt. Zugleich entwickeln sich die Finanzmärkte weiter und sinkt die Anfälligkeit für bestimmte Schocks (wie Naturkatastrophen). In Ländern mit Zentralbanken, die Inflationsziele verfolgen, dürfte die Inflationsvolatilität stärker zurückgehen als die Produktionsvolatilität, da der Inflation eine größere Bedeutung beigemessen wird als der Produktion.

Ein besserer Zugang zu Bankkonten wird die Höhe der Inlandsersparnisse steigern, die für Investitionen in die Wirtschaft zur Verfügung stehen, was die Abhängigkeit der Schwellenländer mit Leistungsbilanzdefizit von ausländischem Kapital verringern würde. Obwohl die anfänglichen Auswirkungen vernachlässigbar sein dürften, wird der Effekt mit der Zeit zunehmen, wenn mehr Menschen auf Bankdienste zugreifen und Sparvermögen bilden. Auf lange Sicht bedeutet eine geringere Abhängigkeit von externen Finanzierungsquellen, dass die Zentralbank weniger stark auf externe Entwicklungen reagieren dürfte, wie z. B. die Erhöhung des Leitzinses als Reaktion auf eine Anhebung des Leitzinses in den USA (um die Zinsdifferenz aufrechtzuerhalten und Kapitalzuflüsse anzuziehen). Die Geldpolitik würde damit stärker von den wirtschaftlichen Bedingungen vor Ort und weniger von externen Bedingungen abhängen, was der Zentralbank helfen würde, ihre Ziele zu erreichen und die Finanzstabilität zu verbessern.

Die Ausgabe von CBDCs hat auch Auswirkungen auf die Struktur und den Umfang der EM-Zentralbankbilanzen. CBDCs werden in der Bilanz als Verbindlichkeit ausgewiesen, sodass auf der Gegenseite ein Vermögenswert vorhanden sein muss. In den Industrieländern sind Staatsanleihen aufgrund ihrer risikofreien Eigenschaften dafür bestens geeignet. Staatsanleihen der Schwellenländer gelten jedoch häufig nicht als risikofrei und verfügen teilweise über ein relativ niedriges Kreditrating. Daher sind Privatanleger möglicherweise nicht bereit, mit Lokalwährungsanleihen unterlegte CBDCs zu halten. Eine potenzielle Lösung besteht darin, dass EM-Zentralbanken CBDCs gegen Industrieländer-Staatsanleihen ausgeben, wodurch das inhärente Risiko der CBDCs verringert und ihre Verwendung gefördert wird. In der Tat häufen viele EM-Zentralbanken bereits Reserven an, um sich gegen den Aufwertungsdruck auf ihre Währungen zu wappnen.

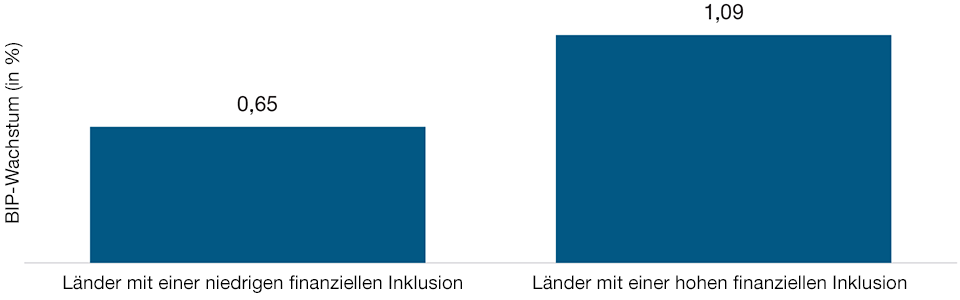

Der Einfluss der Zinspolitik auf das Wachstum variiert mit dem Grad der finanziellen Inklusion

(Abb. 2) Anstieg des realen BIP als Reaktion auf eine hypothetische Senkung des kurzfristigen Zinssatzes um 100 Basispunkte

Stand: Dezember 2020.

Nur zur Veranschaulichung.

Quellen: Weltbank, Willems (2020) und Berechnungen von T. Rowe Price.

Auswirkungen für Devisen- und Anleiheinvestoren

In dem Maße, in dem die Geldpolitik zu einem wirkungsvollen Instrument zur Steuerung der Wirtschaft in den Schwellenländern wird, wird der Gleichgewichtszins sinken. Darüber hinaus wird die geringere Produktions- und Inflationsvolatilität zu niedrigeren Zinsschwankungen führen, was einen Rückgang der Laufzeitprämien und der langfristigen Anleiherenditen nach sich zieht.

Die Auswirkungen auf die Währungen werden unterschiedlich sein. Auch wenn ein niedrigerer Gleichgewichtszins auf eine schwächere Währung hindeutet, werden höhere inländische Sparvermögen die Abhängigkeit von externen Finanzierungsquellen verringern, was eine stärkere Währung erwarten lässt. Höhere Inlandsersparnisse werden sich zudem positiv auf die Anleiherenditen auswirken. Unter dem Strich werden die Auswirkungen in den einzelnen Ländern unterschiedlich ausfallen und vom aktuellen Grad der finanziellen Inklusion und der Wirksamkeit der Geldpolitik sowie von der Geschwindigkeit abhängen, mit der CBDCs eingeführt werden. Für Anleger dürften die Unterschiede zwischen den einzelnen Ländern interessante Relative-Value-Chancen eröffnen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

August 2021 / MARKETS & ECONOMY

August 2021 / POLICY INSIGHTS

Tomasz Wieladek ist Chief European Economist in der Fixed Income Division in London. Tomasz ist Vice President der T. Rowe Price Group, Inc.

Aadish Kumar ist Associate Analyst in der Fixed Income Division bei T. Rowe Price.