Giugno 2021 / MARKET OUTLOOK

Come prepararsi per un nuovo scenario economico

La ripresa è sulla buona strada, ma le pressioni inflazionistiche creano dei rischi

Punti chiave

- Trainata da Cina e Stati Uniti, la crescita globale ha accelerato all'inizio del 2021. La ripresa economica sembra destinata ad ampliarsi nella seconda metà dell'anno.

- Nonostante la forte crescita, le stime sugli utili potrebbero essere troppo ottimistiche. Ma potrebbe esserci un potenziale di sovraperformance in alcuni mercati al di fuori degli Stati Uniti.

- La forte domanda istituzionale di Treasury USA sta tenendo bassi i rendimenti. Chi investe nel reddito fisso potrebbe virare verso i settori del credito per trovare delle opportunità.

- Gli standard (più rigidi) di governance della Cina, la migliore asset allocation e l'innovazione tecnica stanno ampliando le opportunità per gli investitori.

Il rafforzamento della ripresa economica dalla pandemia da coronavirus sembra destinato a prendere slancio nelle diverse regioni e nei vari Paesi nella seconda metà del 2021, sostenuto dai progressi dei vaccini, dai continui stimoli fiscali e monetari e dalla domanda repressa dei consumatori.

Ma questo nuovo contesto economico pone una serie di criticità per gli investitori. Un interrogativo chiave è se la crescita sarà abbastanza forte da soddisfare le aspettative ottimistiche sugli utili senza alimentare pressioni inflazionistiche sostenute, che potrebbero costringere la Federal Reserve e altre banche centrali a virare anticipatamente verso una politica monetaria più restrittiva.

"Per dimostrare che le valutazioni azionarie in generale sono interessanti, occorre fare affidamento sulla tesi che al momento non ci sono alternative percorribili", afferma Robert Sharps, Presidente, head of Investments e chief investment officer (CIO) del gruppo. "Questa argomentazione si baserebbe sull'ipotesi di una prosecuzione del contesto di bassi tassi di interesse e bassa inflazione".

Justin Thomson, Head of International Equity e CIO Equity, suggerisce che le azioni possano performare bene con un modesto aumento dell'inflazione, ma non in presenza di un'accelerazione significativa. “Storicamente, i periodi di aumento dell'inflazione sono stati relativamente buoni per le azioni, ma solo fino a un certo punto. Sopra il 3 o il 4%, infatti, l'inflazione tende a soffocare i rendimenti".

Secondo Mark Vaselkiv, CIO Fixed Income, "per gli investitori con focus sull'obbligazionario, i rendimenti in rialzo rappresentano un rischio piuttosto ovvio, ma al tempo stesso potrebbero anche creare delle opportunità. Rendimenti più elevati potrebbero rendere alcuni settori del credito potenzialmente interessanti rispetto alle azioni, afferma, provocando uno spostamento dell'asset allocation.

"Penso che a un certo punto molti investitori azionari vorranno assicurarsi i guadagni di cui hanno goduto con il mercato rialzista", suggerisce Vaselkiv. "Se è così, potrebbe esserci una rotazione verso il reddito fisso".

Costruire una ripresa sostenibile

L'accelerazione delle campagne di vaccinazione nei Paesi sviluppati, gli ulteriori stimoli e l'impennata dell'attività commerciale, favorita dalla riapertura delle economie, sembrano aver posto le basi per una solida crescita globale nella seconda metà del 2021 (Figura 1).

La domanda repressa e il continuo stimolo fiscale e monetario dovrebbero aiutare a sostenere una crescita superiore alla media fino al 2022. Le recenti previsioni dell'Organizzazione per la cooperazione e lo sviluppo economico (OCSE), suggeriscono che il PIL globale potrebbe crescere quasi del 6% nel 2021 e del 4-5% nel 2022.1

Se la domanda dei consumatori continuerà ad accelerare nella seconda metà del 2021, "potremmo sperimentare un boom economico ben diverso da quelli cui abbiamo assistito da molto tempo a questa parte".

Sebbene la Cina e gli Stati Uniti finora abbiano guidato la ripresa, Sharps prevede che l'accelerazione della crescita si estenderà ad altre economie con l'avanzare del 2021. "Questa dinamica potrebbe caratterizzarsi più come una ripresa globale in sequenza, piuttosto che come una ripresa globale sincronizzata". Tuttavia, è probabile che i tempi di tale sequenza rimangano irregolari, poiché alcuni Paesi e alcune regioni, tra cui India e America Latina, continuino a lottare con la pandemia.

L'accelerazione della ripresa, e il conseguente rimodellamento della domanda, potrebbero creare potenziali opportunità sia a breve sia nel lungo termine. Le aree che potrebbero trarre vantaggio includono il settore dei viaggi e dell'ospitalità, le compagnie aeree, i ristoranti e i servizi medici.

Con l'accelerazione dell'adozione di tecnologie e modelli di business più efficienti, la pandemia potrebbe anche preparare il terreno per futuri aumenti di produttività. Ciò potrebbe aumentare il potenziale globale a lungo termine per la crescita economica e degli utili.

Il dibattito sull'inflazione

Sebbene i segnali di pressioni inflazionistiche, come l'aumento dei prezzi delle materie prime e una carenza globale di semiconduttori, abbiano periodicamente "agitato" i mercati nel primo semestre, i banchieri centrali e altri funzionari del mondo finanziario hanno adottato una visione relativamente accomodante. "L'opinione comune è che le autorità responsabili delle politiche monetarie comprendano l'inflazione e abbiano gli strumenti per affrontarla".

Lo scenario ottimistico vede l'accelerazione come effetto transitorio che svanirà quando i colli di bottiglia dell'offerta verranno superati e l'aumento della domanda post-pandemia farà il suo corso. Ma Thomson cita diverse tendenze a lungo termine che secondo lui potrebbero produrre uno spostamento strutturale verso tassi di inflazione più elevati:

- Gli elevati disavanzi fiscali statunitensi, che sono stati drammaticamente ampliati dagli sforzi di stimolo nel corso della pandemia.

- I dati demografici, poiché i baby boomer in pensione spendono i loro risparmi e la carenza di manodopera fa aumentare i salari.

- La "deglobalizzazione": una svolta verso tariffe più elevate, barriere all'immigrazione e approvvigionamento a terra.

Vaselkiv afferma che gli aumenti salariali da parte delle principali società statunitensi suggeriscono anche che l'equilibrio del potere economico si sia spostato a favore dei lavoratori, e difficilmente ci sarà un'inversione in tempi molto rapidi. Questa non è una notizia del tutto negativa, dal momento che l'aumento del reddito dei consumatori potrebbe aiutare a sostenere la ripresa nella fase in cui gli sforzi di stimolo fiscale e monetario si esauriscono.

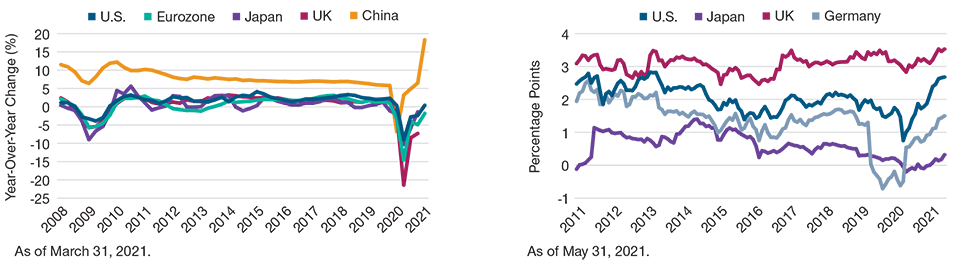

L'accelerazione della crescita fa aumentare le aspettative di inflazione

(Fig. 1) Tassi di crescita del PIL reale su base annua e rendimenti dei titoli a 10 anni meno i rendimenti dei titoli da 7 a 10 anni legati all'inflazione*

I rendimenti passati non sono indicativi di quelli futuri .

*Il calcolo del break-even utilizza il rendimento del decennale meno il rendimento dell'indice Bloomberg Barclays Government Inflation-Linked (7–10 anni) per ciascun Paese.

Fonte : Bloomberg Finance LP, analisi dei dati di T. Rowe Price e Haver Analytics ( vedi informazioni aggiuntive ). Elaborazioni T. Rowe Price su dati di FactSet Research Systems Inc. Tutti i diritti riservati .

Ma Sharps cita un'altra potenziale minaccia di inflazione che è decisamente priva di vantaggi: il cyberterrorismo. I recenti attacchi estorsivi a un oleodotto statunitense strategico e a un importante distributore di carne mostrano quanto possano essere fragili le catene di approvvigionamento globali nell'era digitale. "Si potrebbe obiettare che si sia trattato di eventi una tantum", dice, "ma a questo punto sembra che si stiano trasformando in una serie di una tantum".

Leggi l'intero 2021 Midyear Market Outlook (PDF).

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2021 / INVESTMENT INSIGHTS

Rob Sharps è il Chief Executive Officer e Presidente del Gruppo Price. È il presidente dei comitati Executive, Management, Management Compensation e Development della società.

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.

Mark Vaselkiv è Chief Investment Officer per la divisione Fixed Income.