Aprile 2021 / INVESTMENT INSIGHTS

L'attrattiva di lungo termine delle società con crescita durevole rimane intatta

Alcune delle migliori storie di titoli growth a larga capitalizzazione spesso sono scandite da diversi "capitoli"

Punti chiave

- Il passaggio della leadership di mercato dal growth al value può durare ancora, ma a nostro avviso non dovrebbe impedire ad alcuni titoli growth di qualità di performare bene.

- Ci concentriamo sull'identificazione di opportunità che il mercato sta sottovalutando in termini di potenziale di lungo periodo.

- L'e-commerce è un'area in cui vediamo trend favorevoli secolari e opportunità di espansione in business contigui per le aziende ben posizionate.

Negli ultimi mesi, le azioni value incluse nell'indice Russell 1000 a grande capitalizzazione hanno sovraperformato le loro controparti growth, ma questo cambio di regime a breve termine non attenua il nostro ottimismo sulle società di alta qualità che riteniamo possano aumentare di valore nel lungo periodo incrementando ricavi e flussi di cassa.

Con il mercato che si concentra maggiormente su una robusta ripresa ciclica degli utili di alcune società, il nostro approccio potrebbe farci restare un po' indietro nel breve periodo. Tuttavia, crediamo che i benefici legati al focus del portafoglio sui potenziali "compounder" (cioè i titoli vincitori dei trend di crescita secolare, ndt) si manifesteranno molto probabilmente durante un ciclo di mercato completo.

Ci impegniamo a sviluppare una profonda comprensione delle aziende leader dei trend di innovazione. Abbiamo anche osservato la tendenza del mercato a sottovalutare il potenziale di lungo termine della crescita del free cash flow delle società. Le previsioni su questi fattori vanno oltre il breve termine e sono fondamentali per plasmare il nostro posizionamento di lungo periodo; un punto sottolineato dall'esposizione del portafoglio all'e-commerce, un'area in cui vediamo forti trend favorevoli secolari e opportunità per l'espansione delle aziende su linee di business contigue.

L'attrattiva duratura della crescita secolare

Cosa dovrebbero fare gli investitori di fronte alla recente rotazione del mercato dai titoli growth a grande capitalizzazione alle loro controparti value?

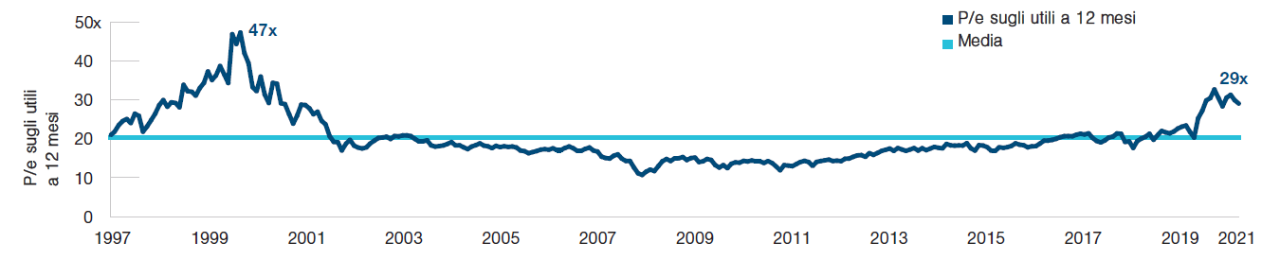

I principali fattori alla base di questo cambio di regime non sembrano essersi esauriti, sebbene permangano notevoli incertezze nel breve termine. Molto dipenderà dai progressi nel domare la pandemia da coronavirus, poiché la combinazione tra un certo ritorno alla normalità e i massicci stimoli fiscali potrebbe scatenare una potente ondata di domanda repressa che favorirebbe titoli value maggiormente sensibili alle condizioni economiche. Lo scorso anno il mercato ha cavalcato alcune storie growth, apparentemente senza fare attenzione alle valutazioni, suggerendo che questo processo di liquidazione dei titoli growth selezionati potrebbe avere più spazio per essere eseguito nel breve termine (si veda la figura 1). Tuttavia, notiamo che molti dei campioni growth a grande capitalizzazione ora scambiano a valutazioni che non appaiono più tanto irragionevoli se si considerano le prospettive di crescita di queste società.

Inoltre, i fondamentali di business sottostanti non ci portano a credere che questo cambiamento nella leadership di mercato durerà nel tempo.

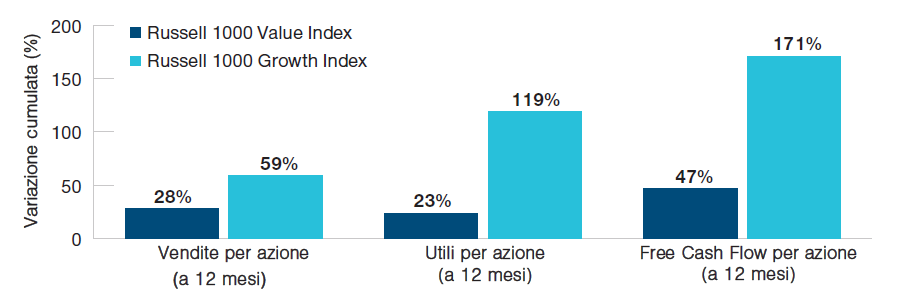

La lunga sottoperformance del value dal 2005 in poi ha coinciso con un periodo di innovazione diffusa, in particolare tra le società tecnologiche in rapida crescita, che ha sconvolto diversi settori di impostazione più value, sottraendo loro profitti o introducendo pressioni deflazionistiche in grado di comprimere i margini. Le diverse fortune dei disruptor e delle vittime della disruption aiutano a spiegare l'ampio divario in termini di crescita dei ricavi per azione, degli utili e del free cash flow tra i titoli growth e value nell'indice Russell 1000 prima della pandemia (si veda la figura 2).

Le valutazioni dei titoli growth a larga capitalizzazione restano elevate

(Fig. 1) Rapporto price/earning dell'indice Russell 1000 Growth

I rendimenti passati non sono indicativi di quelli futuri .

Dal 31 dicembre 1997 al 28 febbraio 2021.

Fonte: Analisi dei prezzi di T. Rowe sulla base dei dati di FactSet Research Systems Inc. Tutti i diritti riservati .

Una volta che le dinamiche cicliche che stanno guidando la recente sovraperformance dei titoli value inizieranno a svanire, o le loro valutazioni inizieranno a gonfiarsi eccessivamente, è probabile che le forze secolari alla base dell'innovazione e della disruption - tendenze che pesano molto nella nostra ricerca di potenziali compounder di lungo termine - torneranno in primo piano.

Ciclicità selettiva

In termini di performance relativa, le prime fasi del ciclo economico, quando il mercato tende a favorire i titoli che offrono il maggiore slancio per accelerare la crescita economica, possono presentare sfide a breve termine per i titoli di alta qualità con prospettive di crescita di lungo periodo, che noi preferiamo. Tuttavia, fintanto che le società di alta qualità in portafoglio possono attuare le loro strategie a lungo termine e far crescere rapidamente i flussi di cassa, restiamo fiduciosi nel loro potenziale di apprezzamento in un ciclo economico completo.

Il nostro approccio bottom-up all'acquisto e alla detenzione di potenziali compounder ha generato un portafoglio che dovrebbe offrire una certa leva per un'accelerazione della crescita economica, anche se non acquistiamo azioni cicliche esclusivamente per l'esposizione a una ripresa di breve termine.

Le attività pubblicitarie di Facebook e Alphabet (la società madre di Google) potrebbero trarre vantaggio dalla ripresa economica se i progressi nel contenere la pandemia da coronavirus creeranno un'impennata della domanda di viaggi e di altri settori che pubblicizzano pesantemente i propri servizi sui canali online. Consideriamo questa esposizione ciclica a breve termine come un'opzione gradita nel contesto attuale, ma la nostra visione a più lungo termine dipende, in parte, dalla convinzione che la pubblicità online dovrebbe conquistare quote di mercato dei media tradizionali, che hanno perso pubblico. In entrambi i casi, continuiamo a monitorare gli sviluppi normativi negli Stati Uniti e in Europa e consideriamo questi fattori nella nostra valutazione dei profili di rischio/rendimento di Facebook e Alphabet.

Fondamentali divergenti prima della pandemia

(Fig. 2) I titoli growth a larga capitalizzazione hanno evidenziato fondamentali migliori

Dall'1 giugno 2007 al 31 marzo 2020.

Stiamo trovando meno opportunità nei settori ciclici in grado di soddisfare i nostri criteri di investimento, anche se l'anno scorso abbiamo approfittato della debolezza per aggiungere in modo incrementale alcuni nomi nella ristorazione e nel settore alberghiero, nonché per selezionare opportunità nel settore industriale e in quello finanziario. In questo caso, ci siamo concentrati su società che riteniamo possano uscire più forti dalla pandemia e avere un potenziale di apprezzamento su un orizzonte temporale pluriennale, grazie alla qualità del business e ai driver di crescita idiosincratici.

Tuttavia, il portafoglio pone una forte enfasi sulle società di alta qualità che offrono esposizione a potenti trend di crescita secolare, in particolare quelle legate alla digitalizzazione delle imprese e ai comportamenti dei consumatori.

E-commerce: un caso di studio di potenziale crescita durevole

Anziché discutere se sia il momento di vendere al ribasso o di aumentare l'esposizione alle azioni cicliche nel breve termine, rimaniamo concentrati sull'area in cui crediamo di avere un vantaggio e di poter ottenere il massimo valore su un ciclo economico completo: guardiamo a opportunità che in questo momento sono sottovalutate dal mercato.

L'e-commerce è un'area in cui stiamo trovando occasioni interessanti, grazie alle nostre analisi differenziate e alla volontà di guardare oltre il breve termine.

La crisi sanitaria ha accelerato l'adozione dell'e-commerce tra le famiglie e da parte delle piccole e medie imprese che in precedenza avevano una presenza online scarsa o nulla. Sebbene questi cambiamenti comportamentali abbiano avvantaggio i titoli esposti a tale tendenze, il fenomeno solleva degli interrogativi sul fatto che l'accelerazione della crescita abbia ridotto i margini di espansione.

Certo, abbiamo assistito a una pinta importante nell'adozione dello shopping online, ma un confronto tra i tassi di penetrazione del commercio elettronico negli Stati Uniti e in Europa rispetto alle economie asiatiche suggerisce che questa tendenza ha ancora spazi di crescita man mano che i consumatori si sentono a loro agio nell'acquisto di prodotti online, inclusi generi alimentari e altre categorie di vendita al dettaglio che si sono dimostrate resistenti alla concorrenza online.

Amazon.com, per esempio, offre esposizione a questa tendenza grazie alla vasta selezione di prodotti sul marketplace online, agli investimenti logistici che stanno aumentando la gamma di articoli spediti in un giorno, e all'ingresso nel settore dei generi alimentari attraverso la controllata Whole Foods Market. Ma anche le opportunità che derivano dal core business sono una parte fondamentale della nostra tesi di investimento. In virtù della prossimità di Amazon.com al punto di acquisto, le intuizioni dell'azienda sulla spesa dei consumatori le hanno consentito di creare un business pubblicitario online in crescita.

Il potenziale per storie di crescita che hanno un secondo e un terzo capitolo è uno dei fattori che ci rendono fiduciosi sui nomi dell'e-commerce in cui abbiamo investito, da una società di software che fornisce soluzioni di modulari di commercio elettronico per piccole e medie imprese a Facebook e altre piattaforme online, che stanno sfruttando la loro enorme base di utenti per spingersi nei campi emergenti dell'interactive commerce e del social commerce. Riteniamo che, su larga scala, queste operazioni di e-commerce possano offrire opportunità aggiuntive nei pagamenti online e nella pubblicità mirata. Nel futuro, i dati generati da acquirenti e commercianti su queste piattaforme potrebbero anche costituire la base di vari prodotti fintech.

In un mercato spesso eccessivamente concentrato sul breve termine, riteniamo che alcune delle nostre migliori opportunità per generare valore derivino dallo sviluppo di una profonda conoscenza delle dinamiche del settore e dalla nostra volontà di avere una visione più ampia su come potrebbe evolversi la storia di crescita potenziale di un'azienda.

Una transizione attenta

Larry Puglia andrà in pensione da T. Rowe Price alla fine di quest'anno, dopo oltre 31 anni in azienda. Paul Greene, un veterano della società da 14 anni, diventerà gestore di portafoglio della strategia USA Large Cap Core Growth Equity a partire dall'1 ottobre 2021. Una lunga transizione è coerente con la nostra pratica consolidata, che si fonda su una profonda e ampia collaborazione. Paul è il gestore di portafoglio associato della strategia dall'1 gennaio 2020 e lavora a stretto contatto con Larry dal 2010, quando è diventato membro del Comitato consultivo per gli investimenti della strategia. Inoltre, Paul ha lavorato con Larry per molti anni come analista sui titoli media e Internet, e ha condiviso un focus simile sull'investimento in potenziali compounder a lungo termine durante il suo mandato (dall'1 ottobre 2013 alla fine del 2019) come gestore di portafoglio della Communications and Technology Equity Strategy. Molte delle grandi società di servizi di comunicazione seguite da Paul sono diventate posizioni molto significative nella strategia statunitense Large Cap Core Growth Equity.

COSA STIAMO GUARDANDO

Oltre a monitorare gli sviluppi a livello aziendale, stiamo prestando molta attenzione all'evolversi della politica a Washington, in particolare al modo in cui il disegno di legge per la spesa per infrastrutture del Presidente Joe Biden si modellerà più avanti nel corso dell'anno. L'amministrazione è stata esplicita nel suo sostegno alle iniziative che incoraggerebbero l'adozione di veicoli elettrici, uno dei principali trend di crescita che stiamo osservando, nonché agli aumenti delle aliquote fiscali aziendali e individuali, che potrebbero avere importanti implicazioni per mercati e investitori.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2021 / INVESTMENT INSIGHTS

Aprile 2021 / MULTI-ASSET SOLUTIONS

Larry J. Puglia si occupa di gestione di portafogli presso la divisione U.S. Equity e svolge il ruolo di lead manager per US Large-Cap Core Growth Equity Strategy. Dal 1993 è gestore dei portafogli U.S. Large-Cap Core Growth e dal 1997 è responsabile di tutti i clienti istituzionali e di altri prodotti d'investimento ricompresi nella strategia.

Inserito nella divisione U.S. Equity, Paul D. Greene è analista degli investimenti e portfolio manager per la strategia Communications & Technology di T. Rowe Price.