Aprile 2021 / INVESTMENT INSIGHTS

5 fattori che possono influenzare gli investimenti azionari

Cina, Giappone, tecnologia e titoli value hanno il potenziale per plasmare i mercati globali nel 2021 e oltre

Punti chiave

- È in atto una serie di dinamiche di mercato che hanno impatti a lungo termine sulla performance e che potrebbero sorprendere alcuni investitori.

- È necessaria una maggiore attenzione sul potenziale a lungo termine del mercato cinese, sui cambiamenti strutturali spesso non annunciati del Giappone, sulle opportunità tecnologiche al di fuori degli Stati Uniti e sulle prospettive nelle aree value dei Mercati Emergenti.

- Andando avanti nel 2021, la comprensione di queste dinamiche potrà aiutare gli investitori a identificare o amplificare potenziali fonti di rendimento per i loro portafogli internazionali.

Le cinque dinamiche da monitorare nell'azionario internazionale

(Fig. 1) Temi chiave che determinano la direzione dei mercati internazionali

Temi chiave che determinano la direzione dei mercati internazionali")

Gli investitori internazionali sembrano sottovalutare cinque tendenze globali che potrebbero influenzare la direzione dei mercati. Queste aree di interesse - Cina, Giappone, tecnologia, titoli value e resilienza dei mercati internazionali - possono fornire notevoli opportunità agli investitori sullo sfondo della pandemia da coronavirus.

Opportunità di investimento in Cina

La Cina è stata protagonista di una rapida ascesa che ha portato il Paese a diventare la seconda economia mondiale. Tuttavia, gli investitori sembrano ancora sottovalutare l'opportunità di un'ulteriore espansione del Dragone.

Mentre il peso dell'economia cinese sul prodotto interno lordo globale è aumentato dal 9% al 16% tra il 2010 e il 20191, la sua espansione negli indici azionari globali non è stata proporzionale. L'esposizione sulla Cina dell'indice MSCI ACWI, per esempio, è passata dal 2% al 5% nello stesso periodo. Puntare alla Cina semplicemente allineandosi agli indici globali significa rischiare di perdere gran parte del potenziale rappresentato da questo motore della crescita globale.

Uno sguardo più attento alla storia della crescita cinese rivela una rappresentazione ancora più sorprendente delle opportunità di espansione per gli investitori con una mentalità internazionale. Le offerte pubbliche iniziali (IPO) in Asia, Giappone escluso, hanno superato di gran lunga quelle di altre regioni dei mercati emergenti di quasi 10 volte dal 2015 al 20192. In particolare, le IPO in Cina (quasi 1.200) nel periodo esaminato hanno rappresentato circa un terzo delle nuove quotazioni complessive nella regione.2

Questa crescita delle società quotate sui mercati cinesi ha interessato una vasta gamma di settori, finendo per costituire un universo impressionante di titoli da esplorare per gli investitori in cerca di alpha. Questo significa una gamma di opportunità in continua espansione per gli investitori che puntano sulla Cina.

Sebbene gli investitori possano già conoscere alcune grandi aziende cinesi che hanno conquistato le cronache mondiali in settori come la tecnologia e le comunicazioni, coloro che desiderano esplorare le opportunità meno ovvie hanno l'opportunità di scoprire le storie azionarie di domani, ovvero quelle che possono apprezzarsi nel tempo e generare valore reale, se mantenute a lungo termine. Per esempio, le azioni "fuoriclasse" del mercato (abbiamo determinato che era un gruppo di 51 azioni)2 hanno ottenuto un rendimento composto di oltre il 20% annuo fino a novembre 2020, cumulativamente di gran lunga superiore ai guadagni dell'indice CSI 300 e in linea con la traiettoria del principale player tecnologico del mercato.2

Queste dinamiche macroeconomiche e di mercato dovrebbero continuare. L'economia cinese ha sperimentato una ripresa a forma di V dallo shock indotto dal coronavirus nel primo trimestre del 2020. Il contenimento del virus ha consentito alla produzione di riprendersi con forza, per poi riprendersi anche nel settore dei servizi. Nel frattempo, i vertici politici cinesi continuano a sostenere l'innovazione e il riequilibrio verso il consumo interno come componenti fondamentali della futura strategia economica della nazione.

Riteniamo che molti investitori siano sottopesati sui titoli cinesi. Gli investitori possono fare di più per scoprire il potenziale di alpha di un mercato in crescita e diversificato come quello cinese.

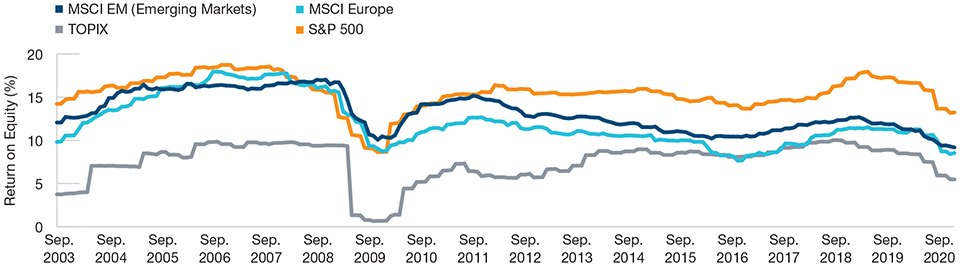

I guadagni del Giappone non sono dovuti al caso

Sono passati circa 30 anni da quando la famigerata bolla del mercato azionario giapponese aveva dovuto affrontare una resa dei conti. Per molti investitori, la narrativa popolare da allora è stata quella di associare l'economia giapponese a una crescita e a un'inflazione perennemente basse e a un'economia pesantemente caratterizzata da un profilo demografico deteriorato a causa dell'invecchiamento e del calo della popolazione.

Il Giappone sta uscendo da un passato di bassi rendimenti

(Fig.2) I confronti regionali del rendimento dei titoli azionari mostrano una tendenza al rialzo del TOPIX dal 2009 in poi (%)

Al 31 dicembre 2020.

I rendimenti passati non sono indicativi di quelli futuri

Tutti i diritti riservati

Vedi informazioni aggiuntive

Meno apprezzato, tuttavia, è che, nonostante queste tendenze, il Giappone sia stato tra i mercati azionari sviluppati quello con le migliori prestazioni dopo gli Stati Uniti negli ultimi 10 anni. * La performance è stata sostenuta da precisi e voluti cambiamenti strutturali a lungo termine nella governance aziendale e nei livelli di investimenti esteri, insieme a una diminuzione del livello di esposizione degli investitori domestici. L'impatto è stato quello di sostenere i miglioramenti nelle dinamiche degli utili delle società, che hanno visto le azioni giapponesi interrompere con successo un passato di bassi rendimenti e convergere con i livelli di redditività dei concorrenti globali.

La rinomata potenza ed efficienza della produzione industriale giapponese è ora accompagnata da incoraggianti miglioramenti nella gestione del capitale e dei bilanci. Questi miglioramenti si manifestano in cambiamenti dei modelli di allocazione del capitale, con un aumento della combinazione di dividendi e buyback nel tempo che hanno rafforzato i potenziali rendimenti per gli investitori azionari. Tali cambiamenti sono destinati a essere potenti motori delle performance azionarie nel prossimo ciclo.

Per gli investitori, la percezione di un Giappone uscito dagli anni '90 indebolito come forza economica serve solo a sottovalutare i cambiamenti meno evidenti negli ultimi due decenni che hanno chiaramente rafforzato il potenziale del mercato in termini di crescita dei rendimenti. Di conseguenza, riteniamo che vi siano potenziali opportunità per gli investitori in un'allocazione strategica alle azioni giapponesi.

La storia della tecnologia non conosce confini

La storia delle tendenze dirompenti che hanno cambiato il volto del commercio globale e dei mercati azionari negli ultimi dieci anni ha sorpreso e allo stesso tempo premiato molti investitori. Molti ex leader di mercato in una vasta gamma di settori sono stati scalzati da nuovi player che hanno rapidamente sfidato i vecchi modelli di business, poiché molti operatori storici hanno faticato ad adattarsi. Le aziende che si trovano nell'epicentro dell'obsolescenza tecnologica continuano a subire un impatto negativo in settori come media, commercio retail, intrattenimento e comunicazioni.

Confronto delle esposizioni dell'Indice MSCI a tecnologie dirompenti

(Fig. 3) I mercati emergenti crescono oltre il loro peso

I mercati emergenti crescono oltre il loro peso")

Al 31 dicembre 2020.

Le conseguenze economiche e sociali della pandemia da coronavirus sono servite ad accelerare l'ascesa di alcune piattaforme tecnologiche nell'e-commerce, nei social media, nei contenuti in streaming e nelle videocomunicazioni a distanza. Tutto questo è servito a rivelare ulteriormente il divario tra i settori e le aziende che traggono vantaggio dalla disruption e quelle che ne sono danneggiate.

La conseguente riponderazione verso società che hanno innovato con successo i propri modelli di business ha ridisegnato la composizione di molti mercati azionari. Durante le fasi di mercato più turbolente, una serie di importanti titoli tecnologici statunitensi ha avuto la tendenza a dominare i titoli dei giornali e l'entusiasmo degli investitori. Spesso tutto questo è avvenuto per buone ragioni, vista la crescita sbalorditiva dei titoli in questione e la loro capacità di cogliere nuovi flussi di ricavi.

Tuttavia, l'innovazione e la disruption non sono appannaggio degli Stati Uniti. Le società tecnologiche disruptive sono cresciute fino a rappresentare il 50% dell'Indice MSCI China e il 40% dell'Indice MSCI EM, fornendo un'abbondante fonte di opportunità per gli investitori che cercano esposizione a queste tendenze.

Il risultato per gli investitori che cercano di trarre vantaggio dalle tendenze dirompenti in corso è che l'innovazione sta plasmando i mercati internazionali, non solo gli Stati Uniti. Una lente di investimento globale è essenziale per cercare di cogliere appieno la moltitudine di opportunità generata da questa dinamica.

Il value è tornato, in particolare nei mercati emergenti

I mercati azionari globali hanno registrato una sorprendente ripresa dopo lo shock iniziale della flessione legata alla pandemia di febbraio e marzo 2020. Il ritmo della ripresa dei mercati ha indotto gli investitori internazionali a riflettere su dove trovare le migliori opportunità per il 2021.

Prima della pandemia, il "growth" come fattore era già in ascesa da molto tempo, e questo trend è stato poi esteso dall'accelerazione delle dinamiche dirompenti provocate dalla pandemia. Ora, i segnali di miglioramento delle condizioni macroeconomiche, le massicce misure di aiuto da parte dei governi delle principali economie, gli stimoli monetari in corso, un rimbalzo ciclico dei prezzi del petrolio, un aumento dell'inflazione e una curva dei rendimenti più ripida forniscono un contesto convincente per una ripresa dei titoli value.

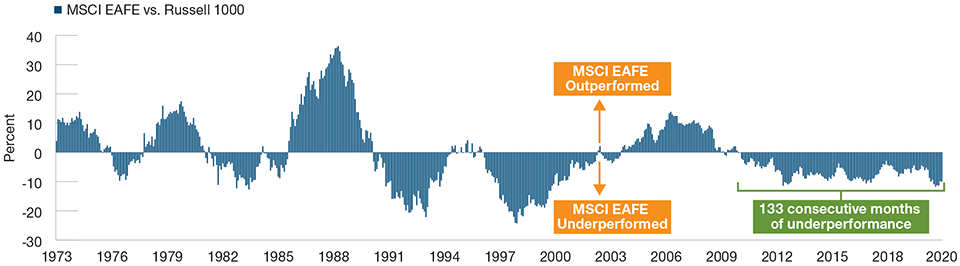

Un ciclo esteso di sottoperformance internazionale

(Fig. 4)Excess return a tre anni: MSCI EAFE contro Russell 1000

Al 31 dicembre 2020.

La performance passata non può garantire risultati futuri.

Con i mercati attualmente su livelli elevati e in vista di un ciclo di crescita prolungato, i prezzi relativi sembrano sempre più favorevoli per le aree del mercato orientate sul value. In particolare, i multipli di valutazione specifici dei titoli si sono ampliati, creando uno scenario migliore per i selezionatori di azioni "value". Resta importante, tuttavia, distinguere tra società che sono depresse sulla base dei cicli e quelle che hanno maggiori preoccupazioni strutturali di fondo a lungo termine.

I Mercati Emergenti offrono qui un'opportunità particolare, ora che la polarizzazione nelle valutazioni tra i segmenti di mercato "growth" e "value" è chiaramente evidente.

Riteniamo che le valute dei Mercati Emergenti siano sottovalutate. Poiché i Paesi al di fuori della Cina hanno un'esposizione relativamente elevata a settori ciclici come finanziari, risorse di base e industriali, questi segmenti di mercato rappresentano potenzialmente buone opportunità per gli investitori che cercano di trarre vantaggio dal "value".

I mercati internazionali sono pronti per l'ascesa

Diversi fattori indicano che le azioni internazionali sono pronte a invertire un lungo periodo di sottoperformance rispetto agli Stati Uniti e riprendere l'ascesa.

Dal 2011, le azioni statunitensi (rappresentate dall'indice Russell 1000) hanno sovraperformato i Mercati Sviluppati internazionali (rappresentati dall'indice MSCI EAFE) in oltre 133 mesi consecutivi. Questo ciclo di sottoperformance internazionale rispetto agli Stati Uniti è il doppio di quello osservato in un ciclo tipico. È una corsa impressionante, ma tutto questo potrebbe cambiare.

È probabile che i fattori che hanno favorito in precedenza il mercato azionario statunitense, come un contesto di tassi bassi, subiscano alcune pressioni. È probabile che una ripresa della crescita post-pandemia, alimentata dalla fiducia dei consumatori e da una massiccia spesa pubblica, si traduca nelle aspettative di inflazione. Ciò alla fine potrebbe spingere i tassi ufficiali più in alto e pesare sulla tecnologia e su altri settori che hanno beneficiato di tassi storicamente bassi. Inoltre, il potenziale di ritorno a favore dei titoli "value", sostenuto dalla ripresa post-pandemia e dalle misure politiche associate, potrebbe limitare i vantaggi che il ciclo di crescita ha apportato alle azioni statunitensi.

Nel frattempo, un dollaro USA più debole potrebbe giovare ai rendimenti internazionali. Il dollaro si è indebolito rispetto a tutte le altre valute del G-10 da aprile 2020. La fine dell'era dell'eccezionalità degli Stati Uniti, in termini di tassi di interesse reali più elevati, tassi di crescita reali e nominali più elevati insieme a un'offerta ora abbondante di dollari, potrebbe portare a un periodo di debolezza sostenuta per il biglietto verde.

In definitiva, se il contesto dovesse imprimere un cambiamento di rotta al trend di sovraperformance delle azioni statunitensi rispetto a quelle internazionali, gli investitori potrebbero orientare le allocazioni per cercare di cogliere l'onda, offrendo ulteriore slancio alle azioni internazionali.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2021 / INVESTMENT INSIGHTS

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.