Gennaio 2021 / GLOBAL MARKET OUTLOOK

Creatività in un'era di bassi rendimenti

A caccia di opportunità nel reddito fisso

Le massicce iniezioni di liquidità da parte delle banche centrali hanno stabilizzato con successo i mercati del credito globale nel 2020, anche se una fuga verso la qualità guidata dalla pandemia pare aver spinto ancora più in basso i già modesti rendimenti dei titoli di Stato. Questi trend hanno prodotto ritorni fortemente positivi nella maggior parte dei settori del reddito fisso.

Entrando nel 2021, tuttavia, gli investitori sembrano dover affrontare un contesto più difficile. Con i rendimenti a breve termine a livelli ultra bassi o negativi, e la curva dei rendimenti USA che si irripidisce con il rilancio della crescita economica e delle aspettative di inflazione, il rischio tassi potrebbe diventare un problema critico.

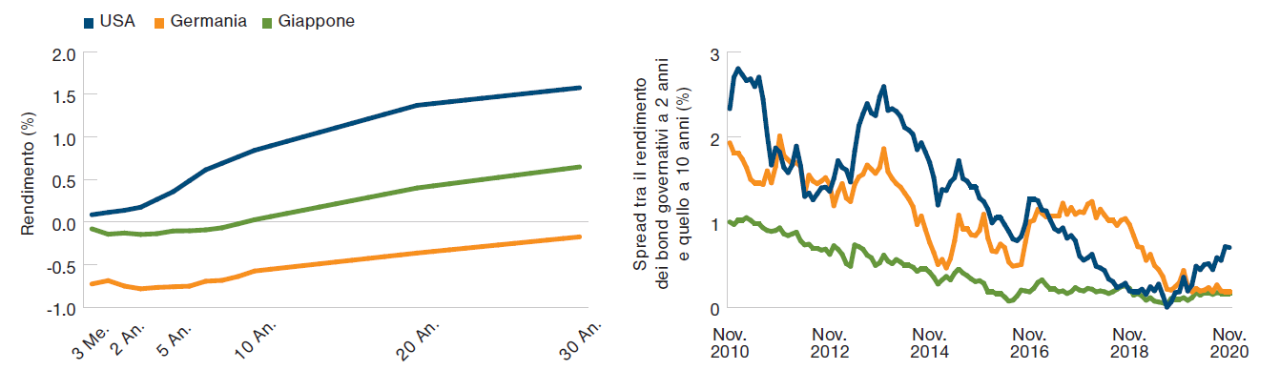

Le curve dei rendimenti sono più basse ma più ripide rispetto all'inizio del 2020

Dati al 30 novembre 2020

Fonte: Analisi T. Rowe su dati FactSet Research Systems Inc. Tutti i diritti riservati.

Inoltre, i mercati del credito sembrano non apparire più attraenti come nella fase immediatamente successiva al lancio delle misure di stimolo delle banche centrali nel 2020. Con gli spread creditizi tra titoli investment grade (IG) e high yield tornati più vicini ai loro livelli storici, e nonostante gli effetti persistenti della pandemia, appare verosimile che la gestione attiva e la selezione svolgano un ruolo più critico nella ricerca del rendimento e nella gestione del rischio nel 2021.

Gli esperti T. Rowe Price ritengono che "ci vorrà una notevole creatività per trovare opportunità interessanti in un contesto di tassi di interesse così bassi.

La creatività potrebbe implicare la necessità di allontanarsi ulteriormente nello spettro del rischio di credito, aumentare le allocazioni verso i prestiti bancari a tasso variabile e altre attività a bassa duration e cercare opportunità nei mercati del debito al di fuori degli USA. Un'analisi del credito da parte di team qualificati potrebbe essere cruciale per ottenere successo.

Un universo del credito più ampio

Per gli investitori del credito, la marea di nuove emissioni societarie denominate in dollari USA osservata nel 2020 - circa 2 trilioni di dollari in titoli investment grade e oltre 500 miliardi di dollari in debito high yield - può offrire sia potenziali opportunità che rischi aggiuntivi.1

Da un lato, i rendimenti dell'universo del credito sembrano ancora interessanti su base relativa. Sebbene molte aziende abbiano aumentato il proprio indebitamento, in molti casi il rapporto con la liquidità appare, a detta degli esperti, effettivamente migliorato. Ciò dovrebbe aiutare le imprese nei settori ciclici come l'energia, le compagnie aeree e l'hospitality a evitare i default finché le condizioni economiche non si normalizzeranno.

Tuttavia, un maggiore ricorso agli strumenti di finanziamento potrebbe essere utilizzato per sopravvivere anche dalle imprese strutturalmente deboli, anche se le loro prospettive di redditività a lungo termine appaiono meno solide. Secondo Vaselik, "Potremmo ritrovarci nei prossimi cinque o sette anni con un universo di titoli emessi da aziende in difficoltà, tenute a galla solo dai mercati del credito".

In un contesto in cui i tassi a breve termine sono pari o prossimi allo zero, ma le prospettive di una ripresa post-pandemia sembrano migliorare, la duration, una misura chiave del rischio tassi, potrebbe diventare nel 2021 un fattore essenziale per molti investitori del reddito fisso. Le duration estese per i titoli di Stato di alta qualità e i bond delle società "investment grade" significano che anche modesti aumenti dei tassi di interesse e dell'inflazione potrebbero produrre significative perdite di capitale su tali asset.

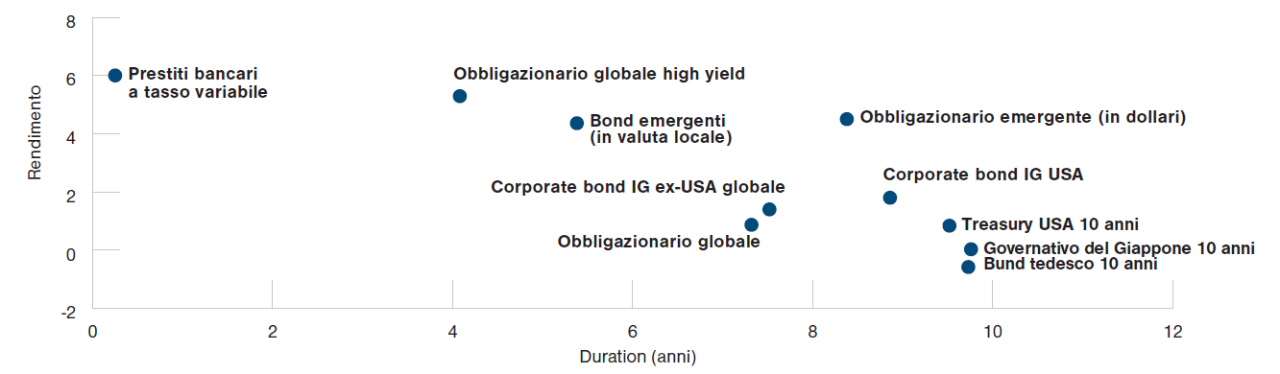

Il rischio tassi rende più attraenti gli asset con una duration più breve

Rendimento contro rischio tassi (duration)

Dati al 30 novembre 2020.

Fonte: Analisi T. Rowe su dati FactSet Research Systems Inc. Tutti i diritti riservati. JP Morgan Chase & Co. e Bloomberg Barclays (vedi informazioni aggiuntive). Bank loan a tasso variabile = Indice J.P. Morgan Leveraged Loan; Obbligazioni ad alto rendimento globali = Indice Bloomberg Barclays Global High Yield; Obbligazioni dei mercati emergenti (valuta locale) = JP Morgan GBI - EM Global Diversified Composite Index; Obbligazioni dei mercati emergenti (Dollari USA) = JP Morgan EMBI Global Index; Obbligazioni societarie IG globali ex-USA = Indice Bloomberg Barclays Global Corporate IG; Obbligazioni societarie IG statunitensi = indice Bloomberg Barclays US Investment Grade Corporate (300MM); Obbligazioni globali aggregate = Bloomberg Barclays Global Aggregate Index; Treasury USA a 10 anni = US Benchmark Bond–10 Yr Bund tedesco a 10 anni = Germany Benchmark Bond–10 Yr; Titolo di stato giapponese decennale = Japan Benchmark Bond–10 Yr.

Potenziali opportunità su titoli a tasso variabile e debito dei mercati emergenti

I bank loan a tasso variabile - prestiti concessi alle società che vengono poi venduti a fondi comuni di investimento e ad altri investitori istituzionali - appaiono offrire vantaggi interessanti in questo contesto, poiché più alti nella struttura del capitale del mutuatario rispetto alle obbligazioni ad alto rendimento.

La caratteristica del tasso variabile dei bank loan conferisce loro anche un profilo di duration estremamente basso, paragonabile ai Treasury USA e ad altri strumenti a breve termine, ma con rendimenti sostanzialmente più elevati. Storicamente, i prestiti bancari a tasso variabile sono stati l'unico settore a reddito fisso che ha avuto la tendenza ad apprezzarsi con i tassi di interesse in aumento.

Le attività di reddito fisso al di fuori degli Stati Uniti, in particolare il debito societario dei mercati emergenti denominato in valute locali, potrebbero anche offrire opportunità per gli investitori obbligazionari globali nel 2021. Un dollaro USA più debole potrebbe ulteriormente migliorare tale attrattività, aumentando potenzialmente i rendimenti degli asset denominati in valute locali per gli investitori che hanno il dollaro come valuta di riferimento e migliorando potenzialmente l'affidabilità creditizia degli emittenti di obbligazioni in valuta forte.

A detta di Vaselik, "fattori chiave come i tassi di interesse, di crescita e la liquidità monetaria relativa suggeriscono che la tendenza al deprezzamento del dollaro USA potrebbe continuare nel 2021". "Storicamente, i cicli valutari del dollaro USA hanno avuto la tendenza a durare per periodi di tempo significativi e questo è di buon auspicio per le allocazioni internazionali, non solo nel reddito fisso, ma anche per i titoli azionari che generano gran parte dei loro utili al di fuori degli Stati Uniti".

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Gennaio 2021 / GLOBAL MARKET OUTLOOK

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.

David Giroux è codirettore dell'Asset Allocation Committee. È gestore di portafoglio nella Equity Division di T. Rowe Price e guida l'Investment Advisory Committee della US Capital Appreciation Strategy. È vicepresidente e membro dell'Investment Advisory Committee per i fondi Value, Equity Income, Financial Services, Spectrum e Retirement.

Mark Vaselkiv è Chief Investment Officer per la divisione Fixed Income.