Gennaio 2021 / GLOBAL MARKET OUTLOOK

Una strada irregolare verso la ripresa

I nuovi vaccini potrebbero accelerare la ripresa e stimolare i settori più ciclici

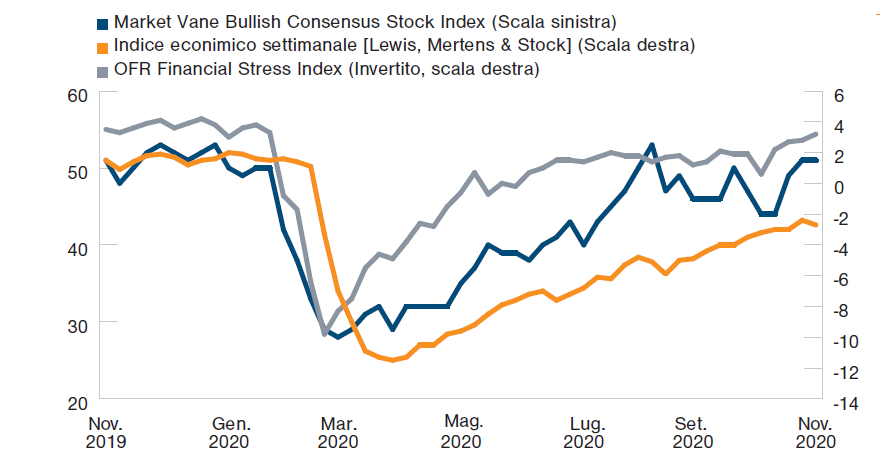

Sebbene la maggior parte delle economie globali abbia registrato un recupero dell'economia relativamente rapido dall'inizio della pandemia (Figura 1), il mondo non è ancora tornato alla normalità. Verso la fine del 2020, un forte aumento dei casi di COVID-19 negli Stati Uniti e in Europa ha rappresentato una rinnovata minaccia per la ripresa.

Un recupero a "V"

Sentiment degli investitori, indicatori di stress economico e finanziario

Dati al 27 novembre 2020.

Fonte: Bloomberg Finance LP, Haver Analytics/Barron's, Federal Reserve Bank di New York, Office of Financial Research, e Standard & Poor's (vedi informazioni aggiuntive).

I nuovi vaccini e il miglioramento delle terapie rappresentano segnali incoraggianti per il 2021, ma secondo i nostri esperti, è probabile che gli effetti economici della pandemia continuino a farsi sentire ancora per un po' di tempo. Un percorso di recupero irregolare potrebbe produrre periodi di volatilità sul mercato.

"Non comprendiamo ancora pienamente l'impatto a lungo termine termine della pandemia sul comportamento dei consumatori", spiega Mark Vaselkiv, Chief Investment Officer, Fixed Income . “Quanto velocemente si riprenderanno le industrie colpite nel 2021? Potremmo non avere un quadro completo fino al 2022".

Il primo trimestre del 2021 potrebbe vedere un calo dell'attività economica. Tuttavia, supponendo che i nuovi vaccini possano essere distribuiti in modo accelerato, in particolare alle categorie ad alto rischio, le condizioni economiche potrebbero migliorare rapidamente nel secondo trimestre.

E la seconda metà del 2021 potrebbe assomigliare più al 2019 che alla prima metà del 2020.

Un outlook incerto per gli stimoli fiscali

Una variabile economica chiave sarà la capacità dei governi degli Stati Uniti e dell'Europa a fornire un ulteriore stimolo fiscale a integrazione di quanto disposto dalla Federal Reserve statunitense e dalla Banca Centrale Europea. Riportando le parole del Presidente della Fed, Jerome Powell, "l'intervento fiscale deve avere la priorità su uno stimolo monetario aggiuntivo, perché potrebbe avere un impatto significativo sull'economia reale".

La dimensione e la tempistica di qualsiasi ulteriore stimolo fiscale statunitense possono dipendere dagli equilibri di potere a Washington. Un Congresso diviso potrebbe richiedere lunghi negoziati e limitare la portata di qualsiasi pacchetto di aiuti.

In Europa, invece, le prospettive fiscali appaiono incoraggianti. A differenza delle passate emergenze economiche, come la crisi del debito sovrano europeo del 2012, l'Unione europea (UE) non sta imponendo austerità, ma al contrario si è impegnata a fornire stimoli fiscali, osserva. "Sembra finalmente che l'Europa stia agendo in modo coeso e concertato".

Dall'altra parte dell'emisfero, la ripresa della Cina appare robusta, rispetto sia al mondo sviluppato sia ad altre economie emergenti.. Tuttavia, i rendimenti delle obbligazioni societarie cinesi hanno iniziato a salire a fine 2020, cosa che potrebbe limitare la crescita del credito nel 2021.

Secondo i nostri esperti, un caso interessante per il 2021 può essere rappresentato dal Giappone, sulla base di correlazioni storicamente strette tra le azioni giapponesi e i settori ciclici globali, che potrebbero beneficiare maggiormente di una ripresa pandemica. L'aumento dell'attivismo degli azionisti è un altro fattore potenzialmente positivo.

La ripresa degli utili potrebbe essere già scontata nei prezzi

Per i mercati azionari statunitensi e globali, una rapida ripresa economica potrebbe portare a un'accelerazione della ripresa degli utili.

La storia insegna che dopo le ultime tre recessioni ci sono voluti tre, quattro e cinque anni perché l'indice S&P 500 riguadagnasse i precedenti livelli di utili per azione. "Questa volta - suggerisce David Giroux, Chief Investment Officer, Equity e Multi-asset - il livello potrebbe potenzialmente essere recuperato nel 2021".

Tuttavia, la rapida crescita degli utili potrebbe non tradursi in forti ritorni sull'azionario nel 2021. Secondo i nostri analisti, nonostante il forte calo degli utili registrato durante la pandemia, la maggior parte dei mercati azionari globali sembra aver concluso il 2020 con forti guadagni. "Gran parte della ripresa è già prezzata sui mercati", afferma Giroux.

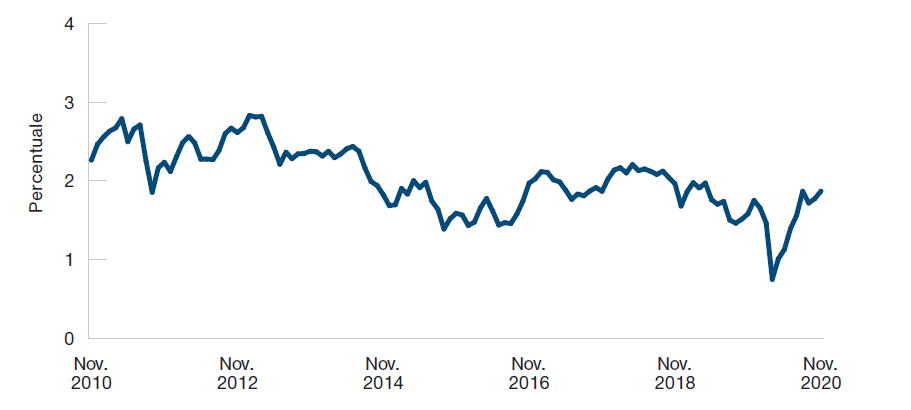

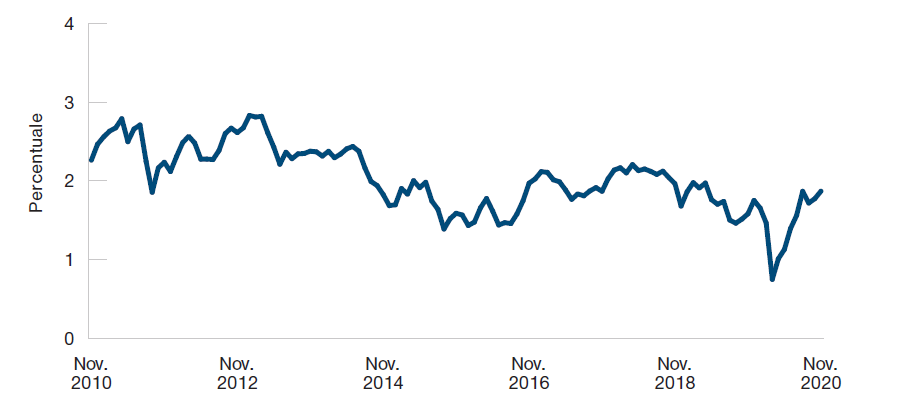

Una ripresa economica più ampia potrebbe anche produrre un modesto aumento dell'inflazione, che ha subìto un rallentamento all'inizio del 2020 con la diffusione della pandemia. Gli indicatori prospettici delle aspettative di inflazione, come gli spread tra i titoli di Stato nominali e quelli indicizzati all'inflazione, sono rimbalzati con forza dalla metà del 2020.

I rischi di un aumento dell'inflazione non andrebbero ignorati

Spread tra il rendimento del Treasury decennale e i titoli di stato inflation-linked a 7 e 10 anni

Dati al 30 Novembre 2020

I rendimenti passati non sono indicativi di quelli futuri.

Fonte: Analisi T. Rowe Price su dati FactSet Research Systems Inc. Tutti i diritti riservati.

Secondo lo stesso Giroux, c'è il rischio per gli Stati Uniti,. di "superare il tetto di inflazione del 2% entro il 2023".

I rischi di un rialzo dell'inflazione non dovrebbero essere ignorati

(Fig. 2) Rendimento del Treasury USA a dieci anni meno il rendimento del titolo inflation-linked da 7 a 10 anni

Dati al 30 novembre 2020.

Fonte: Analisi T. Rowe su dati FactSet Research Systems Inc. Tutti i diritti riservati.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Gennaio 2021 / GLOBAL MARKET OUTLOOK

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.

David Giroux è codirettore dell'Asset Allocation Committee. È gestore di portafoglio nella Equity Division di T. Rowe Price e guida l'Investment Advisory Committee della US Capital Appreciation Strategy. È vicepresidente e membro dell'Investment Advisory Committee per i fondi Value, Equity Income, Financial Services, Spectrum e Retirement.

Mark Vaselkiv è Chief Investment Officer per la divisione Fixed Income.