Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Outlook di metà 2023 / Prospettive per la Cina

Giugno 2023 / Outlook di metà anno

Cina: outlook di metà anno

Una ripresa più sostenuta dopo la riapertura,

anche se ci si aspetta una certa discontinuità.

Nel complesso, l'obiettivo di crescita del PIL per il 2023, fissato dal governo al 5% circa, è alla portata. Riteniamo che la volatilità della base porterà a un'oscillazione dei dati macro mensili, ma è improbabile che la ripresa deragli.

Le stime di consensus 2023 sugli utili per l'indice MSCI China hanno subìto una prima revisione al rialzo dopo la riapertura, ma da allora il trend è stato ribassista. L'impatto del COVID-19 nel quarto trimestre del 2022 e all'inizio del 2023 ha inciso sull’affidabilità delle previsioni a breve termine. A seguito dell'ondata di casi da COVID-19 a gennaio, circa la metà delle aziende cinesi non ha rispettato le previsioni sugli utili nel primo trimestre del 2023. Con l’economia che entrerà nella seconda e terza fase della ripresa, prevediamo un'inversione di tendenza nei prossimi mesi. Quando supereranno gli effetti negativi del 2022 causati dalle chiusure imposte dalla pandemia e dalla debolezza del settore immobiliare residenziale, le aziende cinesi potrebbero rivelare una maggiore fiducia nella ripresa della domanda (Figura 2).

Previsioni sugli utili: Cina e resto del mondo

(Fig. 2) Stime di crescita annuale degli EPS (%) per il 2023 e 2024

Al 30 aprile 2023. Non vi è alcuna garanzia che le previsioni formulate si avverino. I risultati effettivi possono variare.

EPS = utile per azioni. ACWI = MSCI All Country World Index; USA = S&P 500 Index; Cina = MSCI China Index.

Fonte: MSCI, S&P, Goldman Sachs Global Investment Research. Per informazioni su MSCI e S&P si prega di vedere le Informazioni Aggiuntive.

Un supporto maggiore al settore privato

Le dichiarazioni del governo a sostegno del settore privato sono state un elemento distintivo della nuova leadership all’indomani del Congresso Nazionale del Popolo (NPC) di marzo. Dopo il giro di vite normativo del 2021 e dello scorso anno, molti investitori stranieri non sono ancora convinti. Gli investitori potrebbero anche essere rimasti delusi dall'assenza di grandi misure di stimolo fiscale. I cambiamenti di politica economica del governo nel 2023 sono stati finora di natura più micro che macro. Per noi, tuttavia, è importante che il premier Li Qiang sia favorevole alle imprese. Con lui ci aspettiamo una maggiore coerenza politica nei prossimi due anni. Ci aspettiamo più politiche di stabilizzazione per supportare il settore privato e aumentare la fiducia delle imprese.

La proposta di ristrutturazione di Alibaba in sei unità aziendali dimostra come le aziende cinesi del settore privato percepiscano nell’ambiente attuale una maggiore flessibilità e una maggiore libertà nel migliorarsi. Inoltre, l'approvazione dei giochi online si sta normalizzando e recentemente sono state concesse nel Paese licenze anche ad alcuni giochi con sede all’estero. Tutti segnali positivi che probabilmente porteranno una maggiore innovazione nel settore privato; una view contrarian che si contrappone a una visione generalmente negativa.

Un altro esempio: la Cina ha recentemente pubblicato una regolamentazione per le aziende attive nel campo dell’intelligenza artificiale (IA). Qualcuno ha espresso un giudizio negativo, dato che è arrivata troppo presto, quando il settore dell'IA era agli inizi. A nostro avviso, però, il governo sta imparando dal passato. Storicamente, Pechino ha sempre lasciato che i nuovi business crescessero di dimensioni per un certo numero di anni prima di introdurre una normativa. In questo modo, però, si rischiava di creare un sentiment negativo per gli investitori, poiché le aziende coinvolte erano già grandi e l'impatto delle nuove norme era incerto. Questa volta Pechino è intervenuta tempestivamente con l’obiettivo di "guidare” il settore. Questo dovrebbe aiutare le aziende ad adeguare in modo tempestivo i propri prodotti e modelli di business alle nuove normative.

Meno tensioni geopolitiche

La Cina è una parte fondamentale dell'economia globale. Nonostante il potenziale decoupling in alcuni settori high-tech, come i semiconduttori e le biotecnologie, riteniamo che la Cina possa essere un fattore chiave per contrastare l'inflazione globale.

Il governo cinese ha dimostrato la sua disponibilità a collaborare con gli Stati Uniti, come dimostra l’accordo raggiunto sulle ispezioni delle società cinesi quotate negli Stati Uniti. La ripresa dei colloqui tra il governo statunitense e quello cinese, e i commenti più costruttivi sulla Cina nella recente dichiarazione del vertice del G-7, sono a favore di un alleggerimento delle tensioni geopolitiche.

Riteniamo che la competizione strategica tra Cina e Stati Uniti sia strutturale. I due Paesi e il resto del mondo si stanno adattando al nuovo contesto e dovranno trovare un equilibrio. In questo contesto, noi investitori dobbiamo concentrarci sulla ricerca di settori che difficilmente subiranno l'impatto negativo dei cambiamenti politici o che potranno beneficiare della riorganizzazione delle catene di approvvigionamento.

Opportunità d’investimento

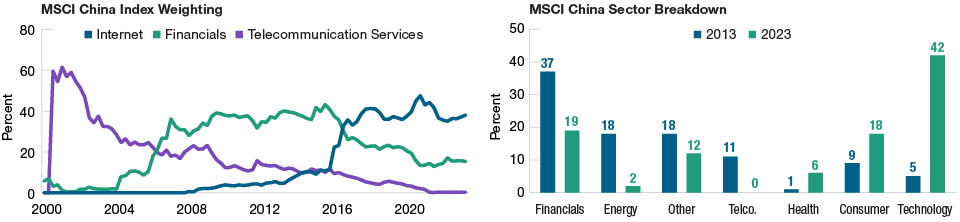

La struttura del mercato azionario cinese si è evoluta notevolmente negli ultimi due decenni e ci aspettiamo che continui a farlo (Figura 3). Gli investitori devono quindi anticipare ogni trend chiave per essere all'avanguardia. La Figura 3 mostra come dal 2013 i settori dei consumi, dell’healthcare e della tecnologia siano cresciuti di importanza, a discapito del finanziario, dell’energetico e delle telecomunicazioni, che si sono contratti.

Struttura del mercato azionario cinese in rapida evoluzione

(Fig. 3) I settori dei consumi, dell’healthcare e della tecnologia sono cresciuti di importanza, mentre i settori finanziario, energetico e delle telecomunicazioni si sono contratti

Al 30 aprile 2023.

Tecnologia: information technology, media e intrattenimento, internet e direct marketing. Consumi: beni di prima necessità e beni di consumo discrezionali, esclusi internet e direct marketing. Finanziari: finanziari e immobiliari. Servizi di telecomunicazione (Telco.): servizi di comunicazione, esclusi media e intrattenimento. Altri: industriali, utility e materie prime.

T. Rowe Price utilizza l’attuale MSCI/S&P Global Industry Classification Standard (GICS) per il reporting settoriale.

Per informazioni su MSCI e sul Global Industry Classification Standard (GICS) si prega di consultare le Informazioni Aggiuntive.

Fonte: Bloomberg Finance L.P. FactSet., Dati e analisi fornite da FactSet. Copyright 2023 FactSet. Tutti I diritti riservati.

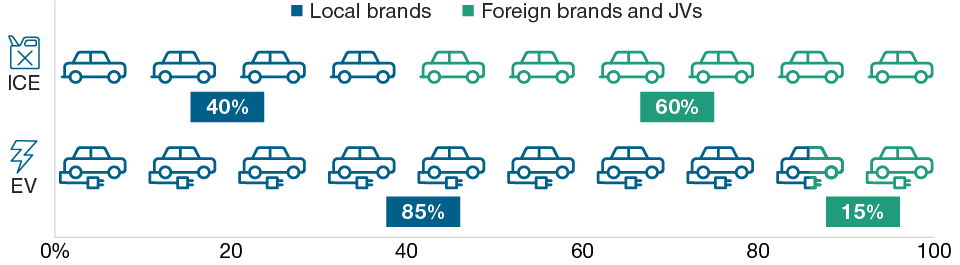

Per fare un esempio, basti pensare alla rapidità con cui i veicoli elettrici (EV) stanno rivoluzionando il settore automobilistico cinese. Ad aprile, i nostri analisti hanno partecipato al Salone dell'Auto di Shanghai e hanno confermato la nostra convinzione che i veicoli elettrici sono diventati il mainstream dell'industria automobilistica cinese. Degli oltre 100 nuovi modelli lanciati durante il salone, più del 70% erano veicoli elettrici, superando di gran lunga i tradizionali veicoli con motore a combustione interna (ICE). I marchi locali continuano a dominare il mercato, con una market share di oltre l'80% nei veicoli elettrici (Figura 4).

Nei veicoli elettrici, i marchi locali dominano il mercato automobilistico cinese

(Fig. 4) Quota di mercato dei produttori locali rispetto ai marchi stranieri e alle joint venture (JV)

Al 30 aprile 2023.

ICE = motore a combustione interna; i veicoli ICE sono veicoli convenzionali alimentati esclusivamente da un motore a combustione interna. EV = veicolo elettrico.

Fonte: Goldman Sachs Global Investment Research; analisi di T. Rowe Price.

L'ecosistema EV può offrire interessanti opportunità di investimento in molti settori, tra cui le aziende cinesi con tecnologie all'avanguardia nei propulsori, nella ricarica rapida, nella guida autonoma, nelle catene di fornitura di componenti auto e nella produzione di apparecchiature industriali, in particolare quelle che beneficiano di una crescita dei volumi. La Cina non è solo il più grande mercato di veicoli elettrici al mondo, ma è anche diventata il più grande esportatore di auto a livello globale. Solo nel primo trimestre del 2023 sono state esportate oltre 800.000 unità, grazie soprattutto alla domanda dei mercati emergenti. In un contesto di così rapida evoluzione per il settore, riteniamo che la selezione dei titoli sarà fondamentale per individuare i futuri vincitori.

Continuiamo a trovare idee d'investimento interessanti sul mercato cinese delle azioni di classe A (A-Share), in particolare nel settore industriale, dove troviamo società con una forte offerta di prodotti e in grado di guadagnare quota di mercato. Dal 2018 ci sono stati diversi fattori che hanno spinto gli operatori nazionali a guadagnare una maggiore quota di mercato e la cui potenza combinata è probabilmente sottovalutata dal mercato. Questi fattori includono:

- un'accelerazione della domanda interna dopo la guerra commerciale con gli Stati Uniti del 2018

- l'accelerazione dei trend dei veicoli elettrici e delle energie rinnovabili a partire dal 2020, con conseguente crescita della domanda di componenti industriali

- l'interruzione della catena di approvvigionamento legata al COVID per i fornitori stranieri ha dato agli operatori cinesi l'opportunità di entrare nel mercato

Rispetto al passato, dedichiamo più tempo anche all'analisi di alcune società statali (SOE) quotate in borsa. Le riforme delle SOE in Cina hanno incoraggiato queste aziende a passare da un'ottica di ricavi a una più orientata al rendimento, con una maggiore attenzione alla redditività, al flusso di cassa e alla distribuzione dei dividendi. Gli investitori esteri sono spesso prevenuti nei confronti delle aziende di Stato, anche quelle con un buon team di gestione e un solido track record, per il semplice fatto che rientrano nel settore pubblico. Noi cerchiamo le società pubbliche con il giusto schema di incentivi, un buon profilo di rendimento, una forte capacità di generare flussi di cassa, una solida prospettiva di crescita e valutazioni interessanti che si adattino al nostro quadro di investimento.

In vista di una ripresa graduale e più sostenuta, sebbene con un po’ di volatilità, gli investitori possono costruirsi un portafoglio bilanciato includendo i disruptor in rapida crescita e con tecnologia o modelli di business unici e i compounder (società blasonate) di alta qualità che possono potenzialmente far crescere utili e flussi di cassa.

Conclusioni: Il ritorno della fiducia

Con il graduale ritorno della fiducia dei consumatori, la ripresa dei consumi di servizi e beni (all'interno dei beni, dai prodotti di piccolo taglio a quelli di grande valore) dovrebbe a sua volta aprire la strada a una ripresa della fiducia delle imprese e, infine, a una ripresa degli investimenti privati nel 2024. Rispetto ad altre grandi economie, la Cina si trova in una fase diversa del ciclo economico. L'inflazione contenuta, a differenza dei livelli elevati di altre economie, offre alla Cina un margine per mantenere una politica monetaria accomodante e per introdurre un sostegno fiscale, se necessario.

Riteniamo che l'attenzione della nuova leadership verso la crescita delle imprese sia un elemento da tenere in considerazione. Con la stabilizzazione dell'economia, l'ampiezza e la profondità del mercato cinese dovrebbero offrire ampie opportunità agli investitori bottom-up. A nostro avviso, le valutazioni attraenti dei titoli azionari cinesi hanno creato un'opportunità di investimento per gli investitori di lungo termine.

I titoli specifici indicati e descritti sono solo a scopo informativo e non rappresentano raccomandazioni.

Jacqueline Liu

Approfondimenti

Ulteriori prospettive sulla Cina

Vuoi saperne di più? Mettiamoci in contatto.

Informazioni Importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investitori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento può oscillare e gli investitori potrebbero non ottenere l'intero importo investito. Il materiale non è stato verificato da alcuna autorità di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustività, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

SEE - Se non diversamente indicato questo materiale é distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese. Riservato ai clienti professionali.

© 2023 T. Rowe Price. Tutti i diritti riservati. T. ROWE PRICE, INVEST WITH CONFIDENCE e l'immagine della pecora delle Montagne Rocciose sono, collettivamente e/o singolarmente, marchi commerciali di T. Rowe Price Group, Inc.