Junio 2024 / INVESTMENT INSIGHTS

El valor de un enfoque de renta diversificada multisectorial para la renta fija

El objetivo del fondo Diversified Income Bond es lograr rentabilidades similares a las de los bonos de alto rendimiento con los niveles de riesgo de los títulos con grado de inversión

Puntos clave

- El fondo Diversified Income Bond es una estrategia de gestión activa “go anywhere” cuyo objetivo es ofrecer rentabilidades similares a las de los bonos de alto rendimiento, pero con los niveles de riesgo de los títulos grado de inversión.

- Nuestro enfoque trata de diversificar las fuentes de rentabilidad y los riesgos, integrando visiones macroeconómicas top-down con análisis bottom-up de títulos de renta fija.

- Los bonos globales están bien posicionados en 2024, una oportunidad atractiva de diversificación en un contexto de probables divergencias entre las políticas monetarias de los distintos bancos centrales del mundo.

Los últimos meses han puesto de manifiesto lo rápido que puede cambiar el panorama para los inversores en renta fija. Tras un fuerte repunte, los bonos globales empezaron 2024 con mal pie, al desvanecerse las esperanzas de hasta seis recortes de tipos por parte de la Reserva Federal de Estados Unidos (Fed). Recuperaron algo de terreno a raíz de los indicios de que la Fed podría empezar a recortar en junio, pero volvieron a replegarse cuando los responsables de la política monetaria señalaron que el calendario de la relajación podría retrasarse debido a la resiliencia tanto del crecimiento como de la inflación de Estados Unidos. De cara al futuro, parece que la publicación de datos económicos seguirá influyendo en la confianza y provocando fluctuaciones en los mercados financieros.

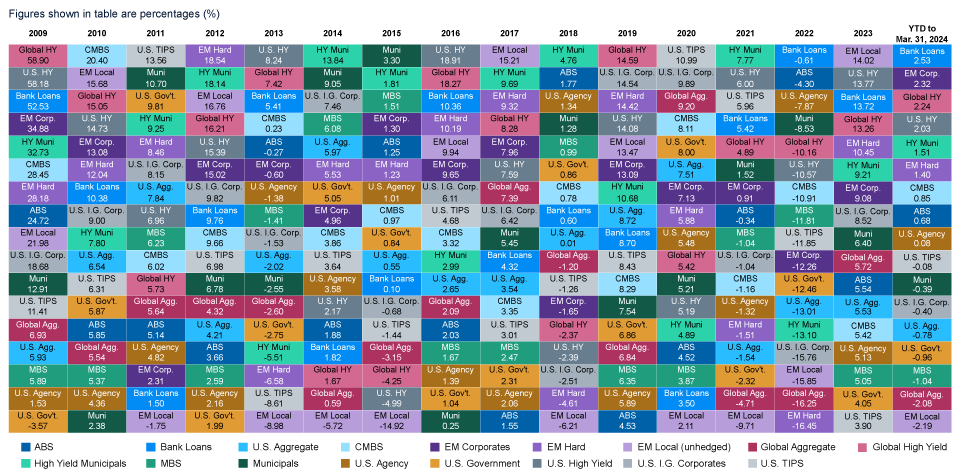

Ahora bien, si analizamos en detalle las cifras principales, veremos que las rentabilidades de los distintos sectores subyacentes de renta fija en lo que va de año distan mucho de ser uniformes. Si bien es cierto que los títulos de deuda pública (TDP) y el crédito corporativo de alta calidad cayeron, los bonos corporativos de alto rendimiento registraron ganancias. La deuda denominada en dólares de los mercados emergentes también se comportó bien, al estrecharse sustancialmente los diferenciales de crédito. Esta variación en el comportamiento de los sectores también puede observarse en periodos de tiempo más largos (Gráfico 1), con las cambiantes condiciones de mercado favoreciendo a diferentes sectores de renta fija.

Dispersión en las rentabilidades de los distintos sectores de renta fija

(Gráfico 1) Los constantes cambios en el liderazgo de mercado respaldan la conveniencia de una gestión activa

A 31 de marzo de 2024.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Fuentes: T. Rowe Price. Los “MBS” están representados por el índice Bloomberg MBS. Los “CMBS” están representados por el índice Bloomberg CMBS. Los bonos denominados en divisa fuerte de mercados emergentes están representados por el índice J.P. Morgan Emerging Markets Bond Global. Los bonos high yield globales están representados por el índice J.P. Morgan Global High Yield. Los bonos corporativos I.G. estadounidenses están representados por el índice Bloomberg U.S. Corporate Investment Grade Bond. Los “ABS”están representados por el índice Bloomberg ABS. Los préstamos bancarios están representados por el índice S&P/LSTA Performing Loan. Los bonos denominados en divisa local de los mercados emergentes (sin cobertura) están representados por el índice J.P. Morgan GBI‑EM Global Diversified. Los bonos agregados estadounidenses están representados por el índice Bloomberg U.S. Aggregate Bond. Los bonos corporativos de mercados emergentes están representados por el índice J.P. Morgan CEMBI Broad Diversified. Los bonos agregados globales están representados por el índice Bloomberg Global Aggregate. Los bonos municipales están representados por los índices Bloomberg Municipal Bond y Total Return Value Unhedged USD. Los bonos municipales high yield están representados por el índice Bloomberg Municipals High Yield. Los bonos de agencias estadounidenses están representados por el índice Bloomberg US Agency. Los Treasuries están representados por el índice Bloomberg U.S. Treasury. Los bonos high yield estadounidenses están representados por el índice J.P. Morgan Domestic High Yield. Los bonos estadounidenses protegidos contra la inflación (TIPS) están representados por el índice Bloomberg U.S. TIPS. Fuente de los datos del índice Bloomberg: Bloomberg Index Services Limited. En el apartado Notas informativas adicionales podrá consultar los datos sobre esta información de Bloomberg.

A nuestro juicio, esta divergencia, junto con las expectativas de que continúen las fluctuaciones de los mercados, pone de manifiesto la importancia de mantener una asignación a renta fija diversificada a escala mundial. En nuestra opinión, invertir en varios sectores de renta fija puede ayudar a los inversores a generar rentabilidades más estables, mitigando al mismo tiempo la volatilidad. Aquí están Kenneth Orchard y Vincent Chung, gestores del fondo Diversified Income Bond Strategy de T. Rowe Price.

¿Cuáles son las principales características del fondo Diversified Income Bond Strategy?

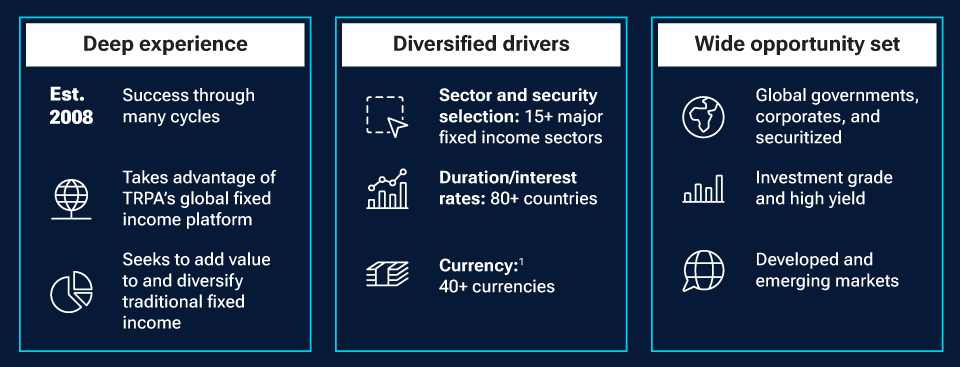

Kenneth Orchard: el fondo Diversified Income Bond es una estrategia de gestión activa “go anywhere” cuyo objetivo es ofrecer rentabilidades similares a las de los bonos de alto rendimiento, pero con los niveles de riesgo de los títulos con grado de inversión (Gráfico 2). Para ello, aprovechamos toda la amplitud y profundidad de las capacidades de renta fija de T. Rowe Price Associates, Inc. (TRPA) e integramos las mejores ideas para la generación de rentas de nuestra plataforma de análisis global en una única cartera de alta calidad.

Diversified Income Bond Strategy

(Gráfico 2) El objetivo de constituir una cartera óptima de renta fija mundial

1 La exposición al riesgo cambiario estará cubierta en su mayor parte en dólares estadounidenses.

Tenemos flexibilidad para invertir en el amplio universo de renta fija, que abarca más de 15 grandes segmentos de renta fija, 80 países y 40 divisas, lo que nos ayuda a identificar las oportunidades más atractivas. En nuestra opinión, abrir de este modo el conjunto de oportunidades de bonos globales nos permite buscar rendimientos más altos y mejores rentabilidades ajustadas por riesgo.

Y lo que es más importante, diversificar las fuentes de rentabilidad y rentas entre varios sectores de alto rendimiento también permite a la estrategia asumir distintos tipos de riesgos que podrían no tener correlación alguna o incluso estar correlacionados negativamente. Esto ayuda a reducir la volatilidad general de la cartera, posicionándola mejor para conseguir rentabilidades estables a largo plazo.

¿Qué solución aporta la estrategia a los inversores? ¿Quién podría considerar invertir en esta estrategia?

Kenneth Orchard: en realidad, el fondo Diversified Income Bond Strategy es una “ventanilla única” para las asignaciones a renta fija de los inversores. No solo buscamos una exposición diversificada en todo el conjunto de oportunidades de renta fija global, sino que también ajustamos tácticamente las exposiciones sectoriales, de duración y de divisas en función de las reflexiones de nuestra plataforma de análisis sobre la evolución de los mercados, las valoraciones y la fase del ciclo económico, por citar algunos ejemplos. Este proceso flexible ayuda a los inversores a aliviar la carga de tener que preocuparse de qué comprar o cuándo tomar decisiones de reasignación.

Por ello, esta estrategia nos parece adecuada para todo tipo de inversores. En particular, podría resultar especialmente útil para quienes buscan flujos de renta constantes de una manera más prudente y sin asumir riesgos excesivos. Asimismo, un flujo potencial de rentas más estable podría servir de protección en periodos de tensión en los mercados.

¿Cuáles son los factores clave que diferencian el enfoque de T. Rowe Price?

Vincent Chung: uno de los principales rasgos distintivos de la estrategia es su carácter genuinamente global. Esto es algo muy diferente de otras soluciones de renta fija que podrían estar más inclinadas hacia sectores específicos, como los bonos core estadounidenses o el crédito titulizado. Nosotros, en cambio, preferimos no centrarnos en zonas geográficas o sectores específicos para evitar concentraciones en un único sector o ciclo de tipos de interés. En su lugar, utilizamos todo el conjunto de oportunidades globales, incluyendo deuda pública, corporativa y titulizada, tanto de emisiones con grado de inversión como de alto rendimiento y de mercados tanto desarrollados como emergentes. También podemos invertir en sectores no tradicionales, como valores respaldados por hipotecas y bonos convertibles.

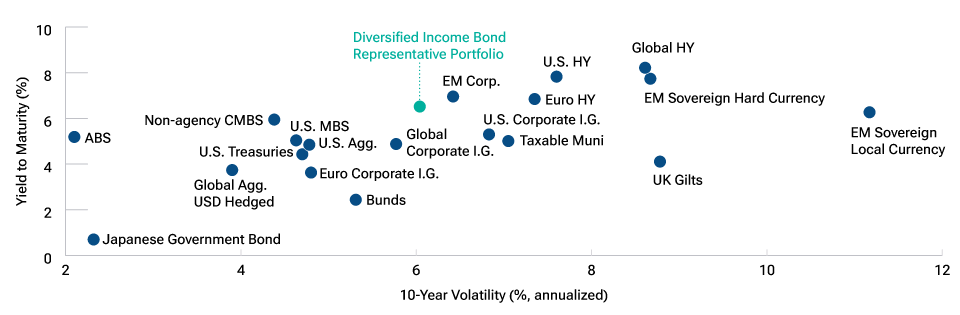

A nuestro juicio, el acceso a un universo de inversión en renta fija así de amplio es crucial, al brindar a la estrategia más sectores, emisores y exposiciones a tipos de interés entre los que elegir, lo que nos permite buscar fuentes de rentabilidad total y rentas diversificadas desde el punto de vista geográfico y sectorial (Gráfico 3). Esto, a su vez, significa igualmente que estamos percibiendo toda una serie de primas de riesgo. Nuestras carteras están bien diversificadas en duración global, divisas, crédito, mercados emergentes y riesgos estructurados y de liquidez, en lugar de estar excesivamente expuestas a un único factor. Esta combinación permite a la estrategia aprovechar oportunidades atractivas de rendimiento y rentabilidad con unos niveles de volatilidad más bajos.

Ampliar la red de oportunidades que ofrecen los bonos.

(Gráfico 3) Diversificación de las fuentes de rentabilidad y de los riesgos

A 31 de marzo de 2024.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Fuentes: Bloomberg Finance L.P., T.Rowe Price y J.P. Morgan Chase. Índices utilizados: TDP estadounidenses (Treasuries): Bloomberg U.S. Treasury. Bonos agregados estadounidenses: Bloomberg U.S. Aggregate. Bonos corporativos I.G. estadounidenses: Bloomberg U.S. Corp. I.G. Bonos high yield estadounidenses: Bloomberg U.S. High Yield. TDP denominados en divisa fuerte de mercados emergentes: J.P. Morgan Emerging Market Global Diversified Bond. Bonos corporativos de mercados emergentes: J.P. Morgan CEMBI Broad Diversified. TDP denominados en divisa local de mercados emergentes: J.P. Morgan GBI EM GD. Bonos corporativos I.G. globales: Bloomberg Global Aggregate ex‑U.S. Bonos agregados globales: Bloomberg Global Aggregate (USD Hedged). Bonos high yield en euros: Bloomberg Pan‑European High Yield. TDP japoneses: Bloomberg Asian Pacific Japan. Bunds: Bloomberg Global Treasury Germany. Gilts británicos: Bloomberg Global Treasury UK. Bonos high yield globales: Bloomberg Global High Yield. Bonos corporativos I.G. en euros: Bloomberg Euro Aggregate Corporate. MBS estadounidenses: Bloomberg U.S. MBS. ABS: Bloomberg ABS; CMBS no de agencias: Bloomberg Non‑Agency CMBS US Agg Eligible; Bonos municipales sujetos a impuestos: Bloomberg Taxable Municipal Bond. Consulte la página Notas Informativas Adicionales para ver más avisos legales y exenciones de responsabilidad.La cartera representativa es una cuenta del compuesto que, en nuestra opinión, refleja de forma muy fidedigna el estilo de gestión de cartera actual para la cartera. La rentabilidad no se tiene en cuenta en la selección de la cartera representativa. Las características de la cartera representativa mostrada pueden diferir de las de otras cuentas de la estrategia. El informe del compuesto GIPS® está disponible previa solicitud.

Por supuesto, la eficacia de nuestro enfoque radica principalmente en nuestra gran capacidad de selección de títulos y sectores, que se sustenta en nuestros amplios recursos de análisis a escala mundial. Nuestros avezados gestores de carteras de renta fija cuentan con el respaldo de analistas especializados en crédito y deuda soberana, que cubren los principales sectores. Otra característica distintiva de nuestras capacidades es una auténtica cultura de colaboración entre los equipos de las distintas clases de activos. Los analistas de renta fija suelen trabajar en estrecha colaboración con sus homólogos de renta variable, compartiendo análisis fundamentales y asistiendo a reuniones conjuntas con empresas. Esta sólida relación permite acceder a datos fundamentales de las empresas que no suelen estar al alcance de los analistas de crédito.

¿Cómo se identifican las oportunidades y se determinan las asignaciones sectoriales? ¿Su enfoque es top-down o bottom‑up?

Vincent Chung: en la gestión de la estrategia, adoptamos un enfoque holístico que sintetiza opiniones macroeconómicas top-down con análisis fundamental bottom-up. El objetivo es construir una cartera óptima de renta fija, aprovechando las mejores ideas de toda nuestra plataforma de análisis.

Kenneth y yo supervisamos primordialmente la estrategia de renta fija diversificada. Somos responsables de fijar los objetivos de asignación sectorial, así como de tomar decisiones sobre exposiciones a tipos y divisas globales. También colaboramos con un equipo de gestores de carteras sectoriales con amplia experiencia, expertos todo ellos en sus respectivas áreas de mercado. Los gestores de carteras sectoriales, en coordinación con sus respectivos equipos de analistas de crédito y operadores, aportan ideas de alta convicción para la selección de títulos.

Nuestros analistas de crédito llevan a cabo análisis bottom-up, fundamental, técnico y de valor relativo de los títulos que cubren, incluida la evaluación de factores medioambientales, sociales y de gobernanza.1 Sus recomendaciones —expresadas a través de sus calificaciones crediticias y puntuaciones de convicción elaboradas internamente— son clave para ayudarnos a descubrir oportunidades de inversión prometedoras y al mismo tiempo evitar problemas con fundamentales en deterioro.

¿Cuáles son sus perspectivas para el resto de 2024? ¿Cómo podría el fondo Diversified Income Bond Strategy añadir valor para los inversores en este entorno?

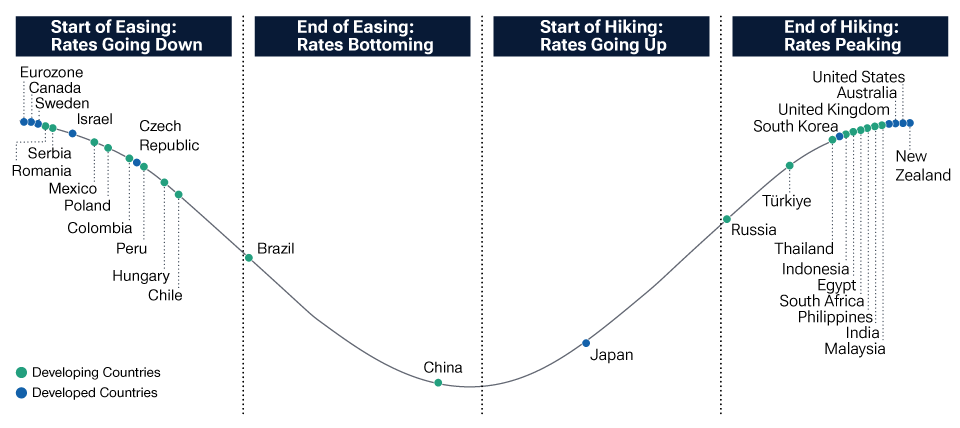

Kenneth Orchard: la continuidad del excepcionalismo económico de Estados Unidos, con respecto al resto del mundo, aumenta la probabilidad de divergencia de la política monetaria de los bancos centrales de las grandes economías. En nuestra opinión, esto podría brindar a los inversores en renta fija la oportunidad de aumentar su exposición a los bonos globales, que podrían estar bien posicionados para beneficiarse de la caída de los tipos de interés fuera de Estados Unidos (Gráfico 4).

Divergencia de la política monetaria mundial

(Gráfico 4) Las bajadas de tipos empezaron en los mercados emergentes y están a la espera en los desarrollados

A 31 de marzo de 2024.

Exclusivamente con fines ilustrativos.

Fuente: IMF; análisis de T. Rowe Price.

Por su parte, los rendimientos totales siguen siendo atractivos y la mejora de las condiciones macroeconómicas debería continuar favoreciendo a los activos de riesgo. Ahora bien, los diferenciales de crédito se han estrechado considerablemente, lo que deja un margen limitado en caso de que las condiciones se deterioren repentinamente. Esto pone de manifiesto la importancia de mantener un enfoque selectivo y diversificado para gestionar los riesgos bajistas.

En última instancia, el estilo de gestión activa y los sólidos controles de riesgo del fondo Diversified Income Bond Strategy de T. Rowe Price le ayudan a minimizar la volatilidad a lo largo de los distintos ciclos de mercado. Podemos ajustar las posiciones de riesgo, las coberturas y la liquidez, y adoptar posiciones más defensivas u oportunistas en función de cómo evolucionen las condiciones de mercado. Es esta flexibilidad la que ayuda a la estrategia a lograr su propuesta de valor, ofreciendo a los inversores una travesía más tranquila en los periodos de volatilidad de mercado, sin renunciar a conseguir rentabilidades y rentas estables.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Junio 2024 / INVESTMENT INSIGHTS

Junio 2024 / INVESTMENT INSIGHTS

Ken Orchard es gestor principal de cartera de la división de Renta fija. Es gestor de carteras de las estrategias Diversified Income Bond y International Bond.

Vincent Chung es un administrador de cartera asociado en la División de Renta Fija.